A Reforma Tributária, aprovada por meio da Emenda Constitucional nº 132/2023 e regulamentada recentemente pela Lei Complementar nº 214/2025, propõe uma série de mudanças com a finalidade de tornar o sistema de tributação do consumo mais simples e justo. Em especial, o novo sistema busca superar a chamada “regressividade” da tributação, isto é, quando os impactos de um imposto são de proporções maiores para famílias de baixa renda do que para as de alta.

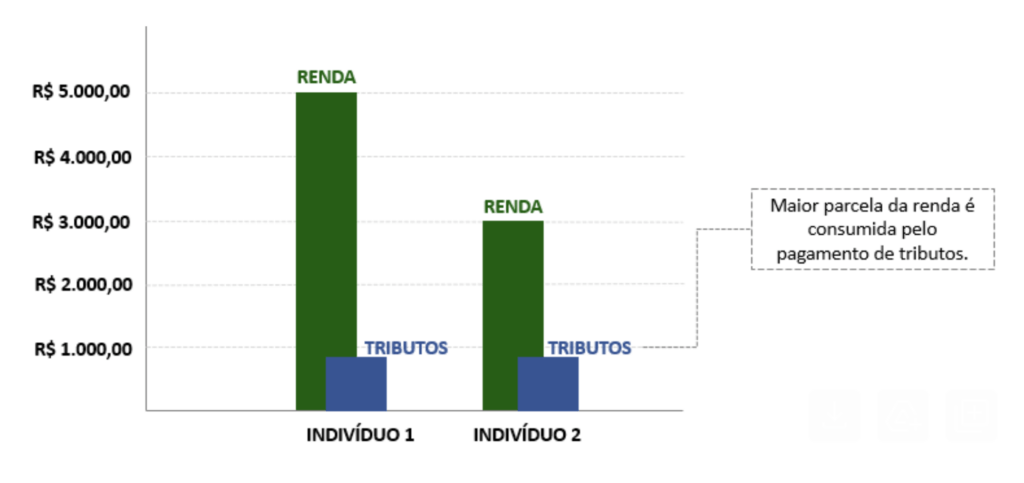

Para entender a regressividade, basta analisar o caso em que duas pessoas, uma de maior e outra de menor poder aquisitivo, compram o mesmo produto. No atual sistema, os tributos têm igual incidência sobre estas compras, visto que estão atrelados ao produto adquirido e não a condições do adquirente. Neste caso, verifica-se que o tributo, possuindo o mesmo valor, consome uma parcela da renda da pessoa de menor poder aquisitivo.

Para a superação deste cenário, a Reforma Tributária propôs a criação do Cashback, um sistema de devolução de valores pagos a título de tributos nas operações de consumo, destinado a integrantes de famílias de baixa renda (a princípio, com renda familiar inferior a meio salário mínimo per capta).

Inclusive, o sistema se mostra extremamente eficiente, visto que a desoneração atinge somente a parcela da população desejada, em contraposição às, atualmente praticadas, isenções genéricas atribuídas a produtos. Assim, reduz-se a renúncia fiscal, permitindo que a carga tributária para os demais bens e serviços e consumidores não tenha de ser aumentada em excesso.

No entanto, apesar do novo sistema ser louvável, nota-se que o cashback foi explorado, por enquanto, de forma tímida. Isso porque a devolução alcançará apenas a população de baixíssima renda. Considerando o cenário de amplíssima desigualdade social existente no Brasil, em que a renda da classe média ainda não ultrapassa alguns poucos salários mínimos, o cashback reduz a regressividade, mas não a extingue propriamente.

A Reforma, antes mesmo de aprovada a Emenda Constitucional nº 132/2023, fora idealizada para que o sistema de cashback fosse o único meio para a redução de carga tributária. Porém, a inclusão de regimes com alíquotas reduzidas para determinados bens e serviços (os quais se aplicam independentemente da renda do comprador), impediu que o mecanismo de devolução fosse instituído de maneira mais abrangente.

Vale lembrar, contudo, que os regimes de alíquotas reduzidas foram submetidos a uma avaliação quinquenal, podendo sofrer reduções da sua abrangência. Assim, é possível esperar que, com o passar do tempo, tais regimes sejam gradualmente substituídos pelo sistema de devolução, cada vez mais eficiente e abrangendo mais famílias.

Ainda, é possível cogitar em uma expansão do sistema para incluir devoluções associadas não somente à renda do cidadão. A título de exemplo, pode-se pensar na extensão do cashback para pessoas portadoras de deficiências e doenças graves, de modo que a compra de medicamentos, dispositivos de acessibilidade e até consultas médicas pudessem gerar devolução, integral ou parcial, dos impostos incidentes.

A medida poderia ser utilizada de forma complementar às isenções de imposto de renda da pessoa física aplicáveis para situações similares (art. 6º, XIV, da Lei nº 7.713/1988), como política social para o auxílio a tal parcela da população que, normalmente, possui maiores gastos para o tratamento de suas condições médicas.

Em diversos aspectos, a Reforma Tributária realiza uma mudança paradigmática na forma de tributação do consumo. O cashback representa uma nova forma de promoção de políticas sociais através de instrumentos fiscais. Por isso, espera-se a boa implementação deste sistema a fim de que, com o passar do tempo, se prove a sua excelência, de modo que seja aprimorado para abranger mais beneficiários e, conforme o caso, novos âmbitos de aplicação, promovendo justiça tributária de forma muito mais eficaz e eficiente.

Luiz Renato Hauly é diretor econômico do Destrava Brasil.

Os artigos escritos pelos “colunistas” não refletem necessariamente a opinião do Portal da Reforma Tributária. Os textos visam promover o debate sobre temas relevantes para o país.