Por Enzo Bernardes

Desde 2023, a equipe econômica do governo Lula, liderada pelo ministro Fernando Haddad (Fazenda), vem usando uma estratégia de fatiamento para implementar mudanças no Imposto de Renda. A estratégia é diferente da usada pelo anterior governo, de Jair Bolsonaro, que apresentou um robusto Projeto de Lei Congresso, mas que ficou travado no Senado.

Em seu primeiro ano de mandato, Lula alterou regras de tributação de offshores e fundos exclusivos, nos preços de transferência e nas subvenções para investimentos. Em 2024, foi sancionada a lei de adaptação ao Pilar 2 da OCDE, seguida, em 2025, pelas propostas de reformas do Imposto de Renda e do Imposto sobre Operações Financeiras (IOF).

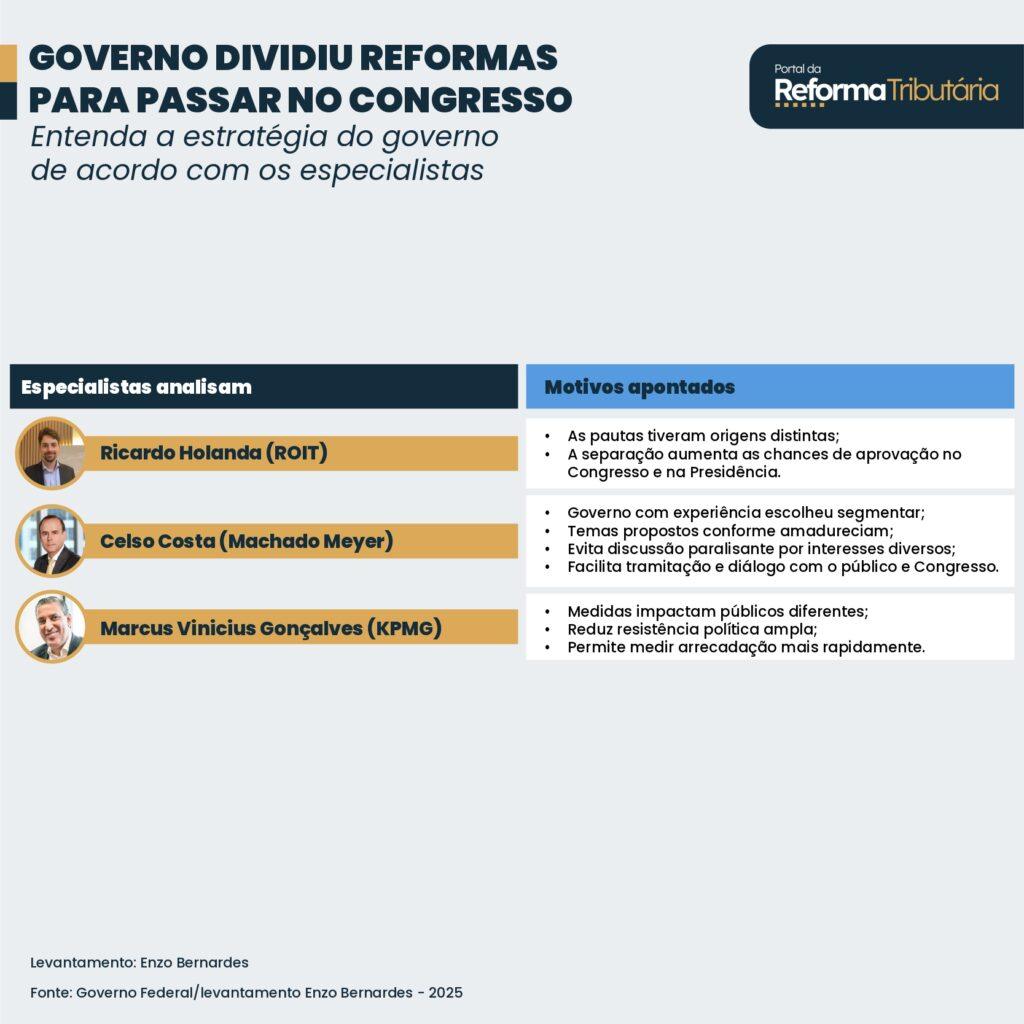

Segundo Ricardo Holanda, COO na ROIT, a reforma da Renda foi conduzida dessa forma porque cada pauta teve origens distintas, e a separação entre elas aumenta significativamente as chances de aprovação tanto no Congresso Nacional quanto pela Presidência.

Celso Costa, sócio do Machado Meyer, tem opinião parecida com a de Ricardo. Ele afirma que essa decisão foi tomada por um governo mais experiente, que já esteve sob administração do país e escolheu segmentar a reforma da Renda. Para ele, os temas foram sendo propostos à medida em que foram amadurecendo:

“Propondo projetos de leis específicos, por tema. Isso pode ser em razão de tentar mitigar os riscos de ter uma discussão muito grande, e depois a coisa não anda porque, sabe, é um grupo interessado num artigo, outro num outro, você não consegue administrar a discussão”.

Ele completa dizendo que, com essa “administração inteligente”, fica mais fácil focar as discussões em temas específicos, reduzindo a possibilidade de rejeição de um grande público:

“Dá pra agilizar nas comissões, dá pra agilizar as discussões junto aos deputados, os próprios destinatários, o público em geral, ele olha um tema por vez.”

Além da estratégia política para segmentação do tema, outro motivador foi que cada medida impacta diferentes públicos da sociedade, afirma Marcus Vinicius Gonçalves, sócio da KPMG:

“Quando você fala, por exemplo, do Pilar 2, imposto único, você vai impactar as multinacionais. E quando você fala da isenção da tabela BR, posteriormente da criação do imposto sobre a pessoa física, sobre as grandes rendas, como o governo tem dito, você tem um impacto mais alto”.

Ele explica que reunir diversos temas em um único projeto pode gerar maior resistência, por envolver mais agentes políticos atuando em áreas distintas:

“Ao fazer isso, ele vai ‘brigar individualmente’ com as pessoas ou com as entidades que têm recursos em fundos fechados, ele vai brigar individualmente com as multinacionais e ele vai ter uma outra discussão, que aí sim é mais ampla, que é da isenção da tabela até R$ 5 mil e como compensar essa isenção até R$ 5 mil. Acho que foi uma estratégia política.”

Marcus explica que outro ponto motivador do governo pode ter sido o rápido alcance aos resultados de arrecadação de cada proposta, tramitando as legislações rapidamente pelas casas.

Ainda de acordo com Marcus, a segmentação traz insegurança jurídica aos contribuintes, uma vez que não permite que as empresas e pessoas físicas se planejem adequadamente para as mudanças:

“A cada momento você precisa mudar a sua estratégia ou o seu planejamento financeiro como empresa ou como pessoa física para se adequar a uma nova proposta que surge. Isso, para mim, é ruim.”

- Celso Costa pensa o contrário: a proposição segmentada traz mais segurança jurídica e econômica para o contribuinte. Isso se dá pois a Receita e o Congresso têm a possibilidade de planejar e produzir uma lei mais sólida e estruturada.

Para Ricardo, a divisão traz aspectos positivos e negativos: facilita o debate das modificações porém as mudanças podem ser mais pontuais e menos estruturais.

Tributação de offshores e fundos fechados

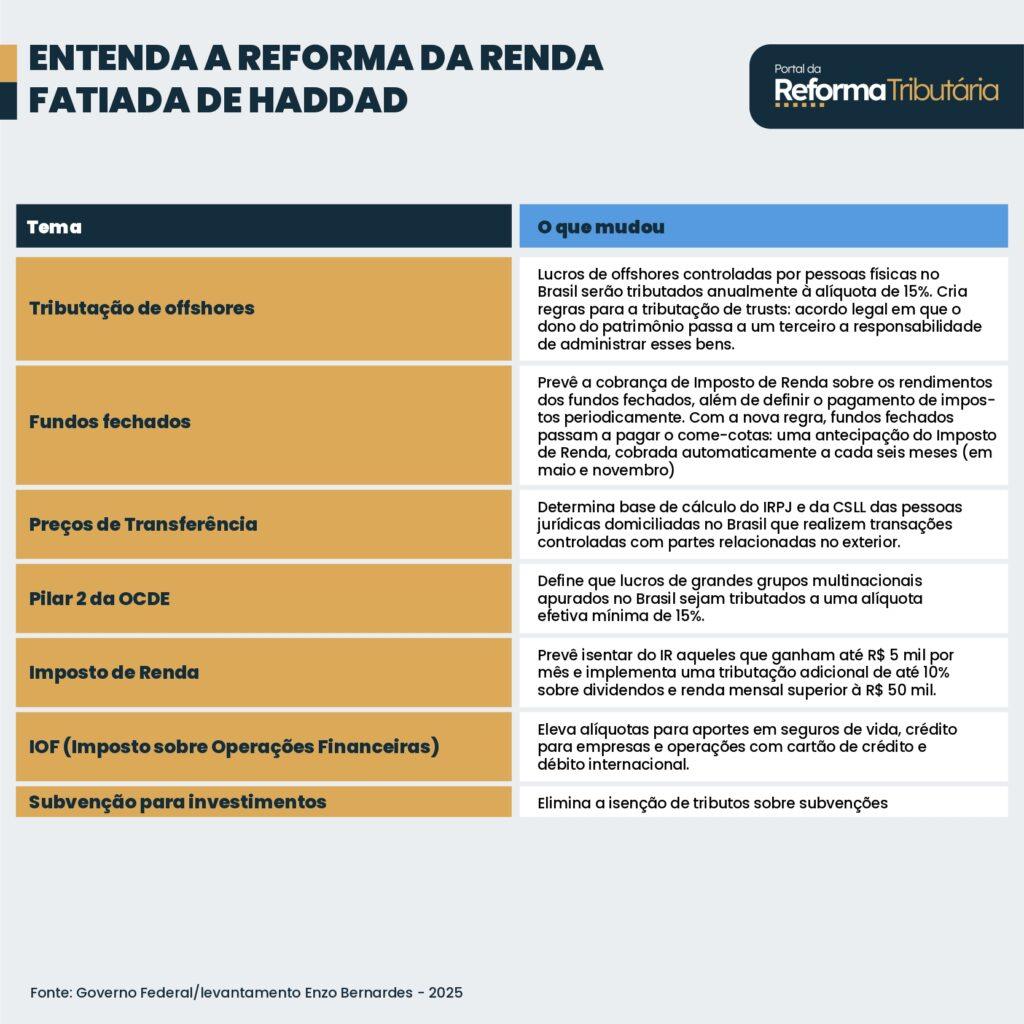

Em 2023, o governo Lula sancionou a Lei 14.754, que definia uma tributação aos Offshores (investimentos no exterior) e fundos fechados. Foi estabelecida uma alíquota de 15% sobre a parcela anual dos rendimentos obtidos em investimentos no exterior, nas modalidades de aplicações financeiras e de lucros e dividendos de entidades controladas.

A alteração na tributação de fundos fechados prevê a cobrança de Imposto de Renda sobre os rendimentos, além de definir o pagamento de impostos periodicamente. Com a nova regra, fundos fechados passam a pagar o come-cotas: uma antecipação do Imposto de Renda, cobrada automaticamente a cada seis meses (em maio e novembro).

Com a Lei, o governo Lula pretendia arrecadar aproximadamente R$ 20 bilhões em 2024.

Preços de Transferência

Com a introdução da Lei 14.596, em 2023, o governo determinou uma base de cálculo do Imposto sobre a renda das pessoas jurídicas (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) das pessoas jurídicas domiciliadas no Brasil que realizem transações controladas com partes relacionadas no exterior.

O governo define transações controladas como “qualquer relação comercial ou financeira entre 2 (duas) ou mais partes relacionadas, estabelecida ou realizada de forma direta ou indireta, incluídos contratos ou arranjos sob qualquer forma e série de transações”.

Subvenção para investimentos

Com a Lei 14.789, de 2023, o governo eliminou a isenção dos tributos sobre subvenção para investimentos. Além disso, a Lei cria uma base de apuração de crédito fiscal para jurídica tributada pelo lucro real que receber subvenção da União, dos Estados, do Distrito Federal ou dos Municípios para implantar ou expandir empreendimento econômico:

“A Lei revogou um mecanismo mais “simples” e aplicável a mais segmentos e cria um novo mecanismo mais complexo e restrito”, afirma Ricardo Holanda.

A proposta visava arrecadar R$ 35 bilhões em 2024.

Pilar 2 da OCDE

Para se adequar às medidas internacionais estabelecidas pela Organização para a Cooperação e Desenvolvimento Econômico (OCDE), o governo apresentou a Lei 15.079 em 2024, que tratava do pilar 2 da OCDE. A Lei define que lucros de grandes grupos multinacionais apurados no Brasil sejam tributados a uma alíquota efetiva mínima de 15%.

A Lei institui o Adicional da Contribuição Social sobre o Lucro Líquido (CSLL) no processo de adaptação da legislação brasileira às Regras Globais contra a Erosão da Base Tributária – Regras GloBE (Global Anti-Base Erosion Rules – GloBE Rules).

A medida visa arrecadar R$ 8 bilhões em 2027.

Reforma do Imposto de Renda

A reforma do Imposto de Renda, instituído no Projeto de Lei 1.087/2025, define a isenção do imposto para quem tem renda mensal de até R$ 5 mil, além de criar uma tabela de tributação progressiva para as faixas de renda mensal entre R$ 5 mil e R$ 7 mil.

Essa isenção seria possível através da tributação de lucros e dividendos em rendas mensais superiores a R$ 50 mil (R$ 600 mil por ano). A proposta está em discussão no Congresso e conta com amplo apoio em relação à isenção para rendas de até R$ 5 mil, embora haja controvérsias quanto à taxação de dividendos.

A medida visa arrecadar R$ 25,22 bilhões em 2026.

Aumento do IOF (Imposto sobre Operações Financeiras)

Através do Decreto 12.466, de 2025, o governo propôs o aumento do IOF para compra de moeda estrangeira em espécie, que passou de 1,1% para 3,5%, além da elevação das alíquotas para empresas em operações de crédito e a criação de alíquota de 5% para aportes acima de R$ 50 mil por mês em planos de previdência complementar (VGBL).

A proposta visa arrecadar R$ 18,5 bilhões em 2025.

Com forte resistência no Congresso, Haddad apresentou uma série de medidas para compensar o aumento, mas todas na linha de aumentar a arrecadação com outros tributos: aumento da LCI, LCA e CSLL, por exemplo. Ambas as medidas precisam do aval do Legislativo para vigorar.