Por Gabriel Benevides, de Brasília

Um possível caso de vício legislativo na emenda constitucional da reforma tributária (EC nº 132 de 2023) pode resultar em judicialização massiva. Isso se dá por causa da tramitação do texto no Congresso antes da promulgação em dezembro de 2023.

A redação aprovada na Câmara dos Deputados determinava que o IBS e a CBS (Contribuição sobre Bens e Serviços) não integram a base de cálculo do ICMS (Imposto sobre Circulação de Mercadorias e Serviços) durante a transição.

O texto que passou no Senado trazia a mesma previsão sobre o tema em relação ao que determinou a Casa Baixa.

Ocorre que a 2ª tramitação na Câmara retirou essa regra. Nessa etapa, os deputados só poderiam manter as regras como estavam ou retomá-las como na 1ª passagem pela Casa. Para especialistas, não foi um mero ajuste redacional.

Assim, a emenda efetivamente promulgada removeu os trechos que determinavam a não integração de IBS e CBS na base de cálculo do ICMS. Sem a regra explícita, as empresas podem contestar a base de cálculo na Justiça.

“Tivemos praticamente o mesmo texto aprovado na Câmara e no Senado. Depois, houve uma supressão na versão final. E essa supressão, parece-me, foi além do mero ajuste redacional. Alterou o significado do texto. Parece-me que estamos, sim, diante de um vício legislativo”, disse o COO da empresa de tecnologia ROIT, Ricardo Holanda.

No sentido redacional, um vício legislativo é uma falha de clareza, técnica ou coerência no texto da lei que pode gerar ambiguidade. O termo em questão está no art. 156-A da emenda constitucional.

Sem uma determinação clara, os estados e municípios podem inserir ou não o IBS na base de cálculo. Os times dos governadores e prefeitos são a favor, porque assim não perdem arrecadação.

O secretário extraordinário da reforma tributária, Bernard Appy, já disse publicamente que deve haver a incidência durante a transição. Porém, é preciso saber onde essa regra estará explícita.

O coordenador de regimes diferenciados do Pré-Comitê Gestor do IBS, Antônio Guedes Alcoforado, reconheceu que haverá judicialização em massa por causa da falta de clareza. Segundo ele, será um “filhote” da Tese do Século.

Para o auditor, uma lei complementar poderia trazer a solução sobre o tema. Ele explicou que o mecanismo poderia sanar a dúvida como é permitido pelo inciso III, do parágrafo 2º do art. 146 da Constituição.

Por outro lado, tributaristas alertam que deveria haver uma definição explícita na Carta Magna–na qual um vício legislativo originou o impasse.

Relembre a Tese do Século:

- O que é – Exclusão do ICMS da base do PIS/Cofins, fixada pelo STF como inconstitucional.

- Efeitos até hoje – Gerou disputas sobre cálculo, créditos e modulação. Decisões ainda produzem novos precedentes.

- Quem afetou – Em caso de exclusão, empresas ganham com restituições e uma base de cálculo menor. União perdeu receita e enfrenta impacto fiscal duradouro.

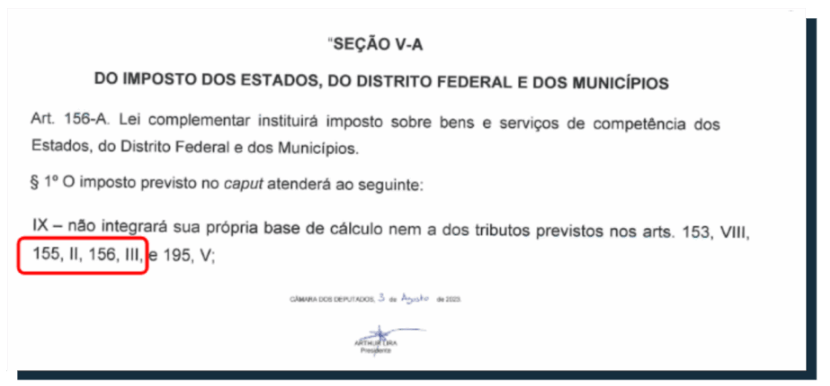

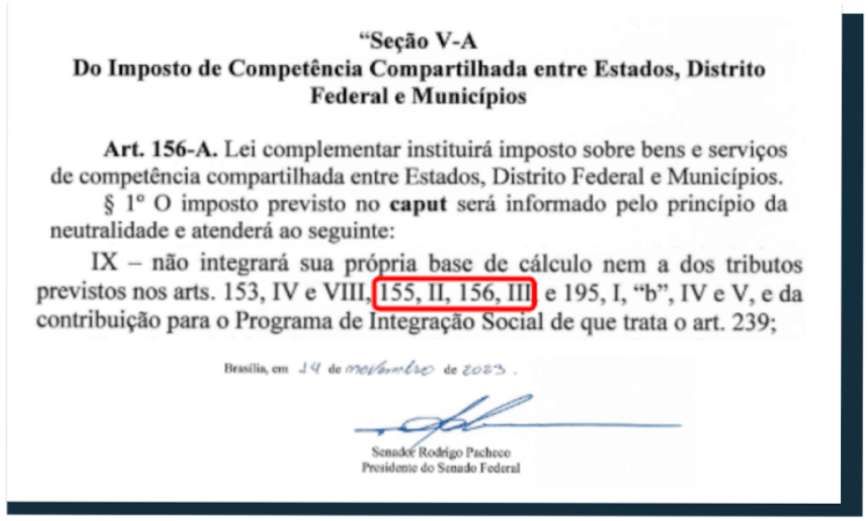

O VÍCIO LEGISLATIVO NA ÍNTEGRA

Compare abaixo como foi a tramitação do art. 126-A no texto que originou a EC 132 de 2023:

1) Redação inicial da Câmara:

2) Passagem pelo Senado:

3) Emenda Constitucional (disponível aqui):