Por Enzo Bernardes

78% das empresas confiam que a reforma tributária do consumo irá gerar uma simplificação de impostos, afirma pesquisa Tax do Amanhã, da Deloitte, com apoio institucional da Thomson Reuters.

Os números ultrapassam as expectativas dos empresários de acordo com o estudo feito em 2020, onde 61% já acreditavam na simplificação. A sondagem, realizada no ano de 2025, contou com a participação de 147 empresas que colaboraram com o levantamento entre os meses de fevereiro e maio.

Os resultados esclarecem, de forma geral, as expectativas das empresas em relação à transição tributária da reforma do consumo, ao ambiente operacional e tributário, e às tecnologias necessárias.

Além disso, aborda o que as empresas esperam da reforma do Imposto de Renda, tanto no ambiente interno quanto no externo.

Expectativas

O estudo revelou um grande otimismo das empresas em relação à reforma tributária do consumo, com 63% acreditando na maior transparência da carga tributária e 62% acreditando na redução de obrigações acessórias, o último tendo um aumento de 45% em relação à pesquisa feita em 2020.

A confiança no projeto se comprova com a estatística de que nenhuma das empresas acredita em um aumento de complexidade ou cargas tributárias, com uma queda de 3% em relação aos números de 2023.

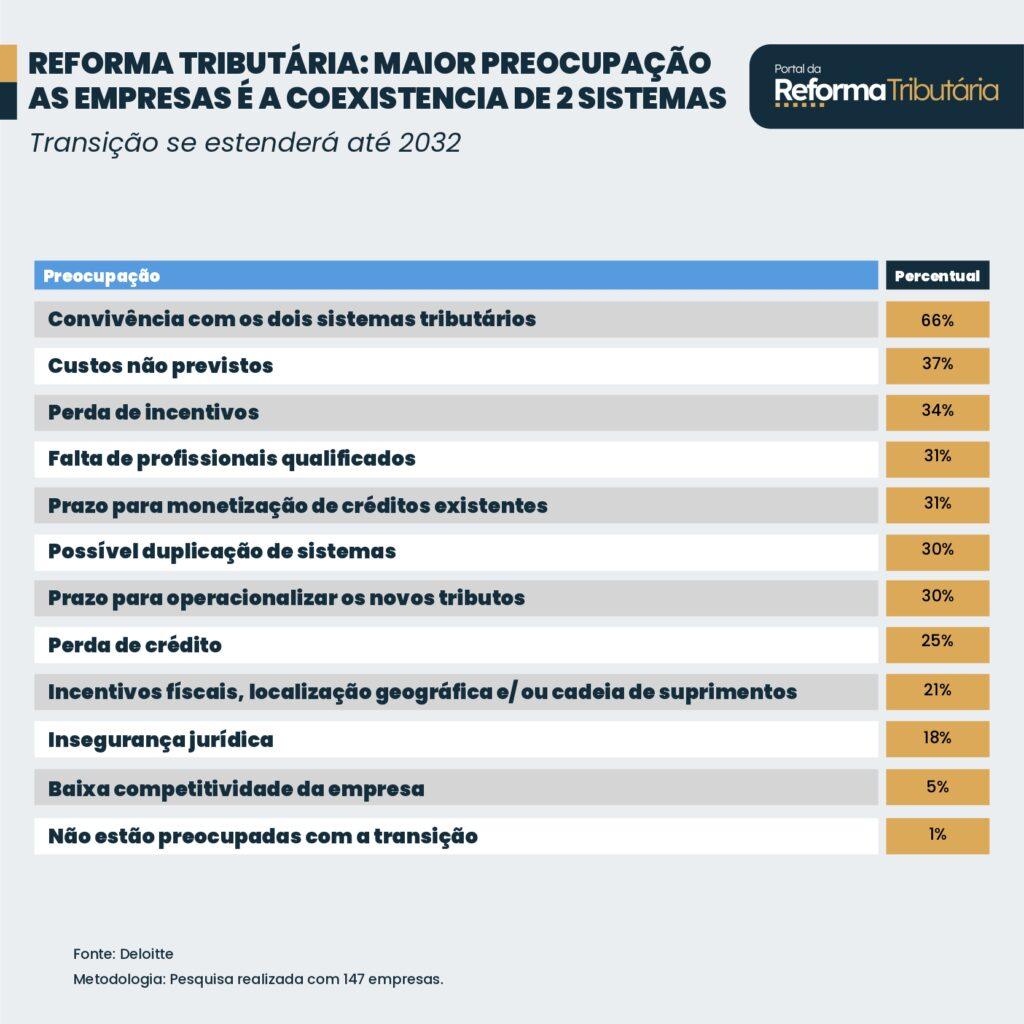

Preocupações

A maior preocupação das empresas (66%) com a transição vai ser lidar com a coexistência de dois modelos tributários, seguido da existência de custos não previstos, atingindo a marca de 37%. A perda de incentivos (34%) e a falta de profissionais qualificados (31%) são outras grandes preocupações das empresas.

A falta desses profissionais se correlaciona com a dificuldade da empresa em contratá-los, chegando a 62%, com um alto nível de dificuldade.

Estudos

A preocupação das empresas com a complexidade da transição exigiu uma preparação significativa para a reforma do consumo, sendo que 67% delas realizaram estudos sobre os impactos da reforma tributária nessa área.

Os dados chegaram às seguintes conclusões:

- 48%: Deve ocorrer aumento da carga tributária, com consequente repasse de preço ao produto ou redução de margem de lucro;

- 21%: Deve ocorrer redução da carga tributária, com potencial de redução de preços ou aumento de margem;

- 16%: A carga tributária deve permanecer substancialmente neutra;

- 15%: O estudo não foi conclusivo ou não incluiu impactos sobre a carga tributária.

Além disso, para as empresas que ainda não realizaram estudos sobre os impactos da Reforma, 65% delas planejam fazê-lo ainda em 2025. Outras 35% aguardam a publicação de leis complementares. E em relação a isso, 62% pretendem realizar com apoio de especialistas do mercado, 23% irão terceirizar a análise e 15% realizarão internamente.

Ambiente tributário

A transição tributária demandará uma gestão tributária personalizada e estrategicamente orientada. Apenas 23% das empresas possuem mais de 40 profissionais na área tributária e 28% delas possuem menos de 10 profissionais.

Em relação aos setores da indústria, Agronegócio, alimentos e bebidas se destacam com uma média de 30 profissionais na área tributária. O setor de Bens de consumo fica em último lugar, com apenas 10 profissionais.

Entre as principais dificuldades enfrentadas no ambiente tributário, destacam-se a contratação de profissionais qualificados, onde 62% classificam como alta, e a obtenção de budget para investimentos na área fiscal, com 48%.

Tecnologias

A reforma exigirá um alto investimento em tecnologia de ponta, possibilitando uma transição mais ágil e estratégica nos processos e sistemas corporativos. E o foco dos investimentos, se houver aumento do budget, será em tecnologias para áreas fiscal e tributária, em 55% das empresas.

Confira outros alvos de investimentos das organizações:

- 21%: Otimização de processos;

- 11%: Contratação de pessoal;

- 10%: Treinamento de pessoal;

- 3%: Terceirização de processos.

Adoção de IA e GenAI

A inteligência artificial, que vem revolucionando todas as áreas, não poderia ficar de fora do planejamento das empresas. Apesar disso, apenas 14% das respondentes já utilizam IA ou GenAI na área tributária.

Confira a intenção de uso o de IA/GenAI em atividades tributárias e fiscais:

- 60%: Automatizar processos fiscais;

- 40%: Classificar e categorizar documentos;

- 35%: Gerir as auditorias fiscais;

- 30%: Analisar riscos fiscais;

- 30%: Monitorar e detectar mudanças na legislação;

- 25%: Garantir conformidade de fornecedores com leis e regulamentações ;

- 20%: Analisar dados não estruturados;

- 20%: Detectar fraudes fiscais;

- 20%: Otimizar o aproveitamento de créditos e incentivos fiscais;

- 15%: Realizar análises preditivas de litígios fiscais.

Renda

Diferentemente dos resultados sobre a reforma do consumo, as empresas demonstraram uma postura cautelosa em relação às expectativas sob a reforma da Renda. 46% dos respondentes acreditam em redução das alíquotas de IRPJ e de CSLL, antecipando que, de forma combinada, poderá ficar acima de 25%. 77% deles acreditam que, com a revogação da isenção de IRRF, a alíquota instituída será de até 15%.

Outro número importante revela que 37% das organizações acreditam que devem ser significativamente impactadas por mudanças relativas às subvenções e, 34%, por limites impostos à compensação de créditos tributários, decorrentes de decisões judiciais.

Ao serem questionados sobre a redução da alíquota base de Imposto de Renda – IRPJ – e de Contribuição Social sobre o Lucro Líquido – CSLL, esses foram os resultados:

- 38% – acreditam na redução;

- 40% – não acreditam na redução;

- 22% – não tem opinião formada.

Pilar 2 da OCDE

49% das empresas respondentes possuem controlador ou filial no exterior e fazem parte de grupos multinacionais, com receita global superior a € 750 milhões (R$ 4,77 bi), e 43% ainda não analisaram ou participaram das discussões sobre o Pilar 2.

Perfil da amostra

O levantamento foi feito com 147 empresas, onde 46% tiveram faturamento superior a R$ 2,5 bilhões em 2024. 40% delas operam em todas as regiões. 49% das empresas são brasileiras, 43% estrangeiras e 8% mistas.

Em relação aos participantes, 74% são presidentes, diretores ou gerentes, 64% atuam nas áreas tributária e fiscal e 75% das áreas tributárias reportam à diretoria tributária ou financeira.