O pesquisador K J Joseph, diretor do GIFT (Gulati Institute of Finance and Taxation), relatou que o IVA só foi implementado na Índia porque os estados fizeram o maior sacrifício financeiro, abrindo mão do controle de suas receitas sobre os principais tributos. Mas criou uma série de conflitos internos no país asiático que tiveram que ser rediscutidos mais adiante.

A nação debateu a reforma da tributação sobre bens e serviços por 17 anos, culminando na implementação em 1º de julho de 2017.

Antes disso, o país convivia com um problema similar ao brasileiro: as alíquotas dos tributos sobre o consumo variavam muito entre os diferentes estados. A Índia tem 28 unidades da Federação. O Brasil tem 27.

“Havia questões importantes a serem decididas, como quantas alíquotas de imposto deveriam existir. Se deveria haver uma única alíquota, como nos países escandinavos, ou diferentes alíquotas. Além disso, houve um comitê para decidir quanto deveria ser retido pelo governo central e quanto pelos governos estaduais”, disse.

Lá foi aprovada uma emenda à Constituição Indiana (a 101ª emenda) para a implementação da reforma. Para isso, houve um grande trabalho de coalizão entre o governo em exercício e os partidos de oposição para fazer a mudança.

“Esse é, de fato, um dos pontos fortes da democracia indiana. Eles frequentemente entram em conflito, mas há muitos espaços onde cooperam. Pelo menos meia dúzia de comitês de especialistas foram criados para examinar como implementar esse regime tributário”, disse o professor.

Além disso, todos os 28 estados tiveram que aprovar uma lei afirmando que iriam implementar esse novo regime tributário.

K J Joseph falou sobre o tema em webinar promovido pelo Portal da Reforma Tributária, em dezembro de 2024. O colunista e COO da ROIT, Ricardo de Holanda Janesch, mediu a conversa.

Na ocasião, o professor relatou que a Índia criou então um Conselho do IVA, que se reúne todos os meses para debater as regras do tributo. A reunião é presidida pelo ministro das Finanças da União e conta com a presença de todos os ministros das Finanças dos estados. A maioria das decisões é tomada por meio de discussão. Só houve uma única situação em que houve uma votação, ele relatou.

“Um terço dos votos é dado ao governo da União. Portanto, o governo da União tem uma grande influência no processo de tomada de decisão”, afirmou.

Aqui no Brasil, a regulamentação do IVA permite que a União e os estados façam convênio para as regras em conjunto, mas os estados e municípios têm competência sobre o IBS e o governo federal sobre a CBS.

Transição

A Índia fez a transição para o novo modelo de um ano para o outro, diferentemente do Brasil que deve fazer a transição de 2026 até 2032.

Isso foi incrível porque o país tinha um sistema muito complicado antes, e o país conseguiu, em 2017, migrar diretamente para o novo sistema, comentou Simone Maria, especialista em tributação e matemática, que participou do debate.

“Essa coexistência, em minha opinião, não é o melhor caminho. Acredito que o melhor caminho seria como o da Índia e da Austrália: ir direto para o novo sistema, mesmo que significasse manter o princípio da origem por alguns anos. Mas acredito que ir direto para um novo sistema reduziria os custos para as empresas, e esse seria o melhor caminho para o Brasil, fazendo o que a Índia fez”, falou.

Além disso, outro ponto citado pelo professor K J para a implementação do sistema foi a tarefa de convencer as pessoas sobre as vantagens e os problemas que enfrentarão se não seguirem o regime tributário do IVA, que está presente em 175 países. “Eu diria que é necessário muito preparo, e esse trabalho de base é extremamente importante”

“Uma das condições para o IVA funcionar é ter um sistema eletrônico eficiente. Este é, talvez, o maior projeto de TI para desenvolvimento no mundo.”

K J Joseph, diretor do GIFT (Gulati Institute of Finance and Taxation)

Divisão de competências

Para mitigar os conflitos entre os governadores e o presidente, foi decidido que todos os tributos indiretos seriam unificados, exceto 3:

- Produtos petrolíferos: até hoje, os governos estaduais cobram impostos sobre produtos petrolíferos, e a União não tem relação com isso;

- Bebidas alcoólicas;

- Eletricidade.

Esses três produtos não foram incluídos no IVA. Eles permanecem sob a jurisdição dos governos estaduais, com a expectativa de que, ao perceberem as vantagens, acabariam aderindo plenamente.

“Até agora, esses produtos continuam sob o poder de tributação dos estados. Portanto, não se pode dizer que mudamos completamente para o IVA”, falou o professor.

Embora os governos estaduais tenham recebido o direito de tributar três grandes itens, eles tiveram que abrir mão de controlar 60% de sua receita.

Enquanto isso, o governo da União abriu mão de cerca de 40% de sua receita. Isso levantou uma questão crítica: como dividir a arrecadação? Quando todo o dinheiro é reunido, como ele deve ser distribuído?

“Os estados queriam algo como: ‘Abrimos mão de 60%, então devolvam 60% para nós.’ Mas isso não foi viável. Finalmente, decidiu-se distribuir igualmente: 50% para o governo central e 50% para os estados. No entanto, foi aprovada a Lei de Compensação do IVA, que garantiu aos estados um crescimento de 14% em suas receitas de IVA por 5 anos, com 2017 como ano-base. Para mobilizar recursos para pagar as compensações, o governo da União teve o direito de impor uma ‘Compensation cess’ sobre bens de luxo.

Esse sistema durou 5 anos, até 2022.

Compensação no Brasil

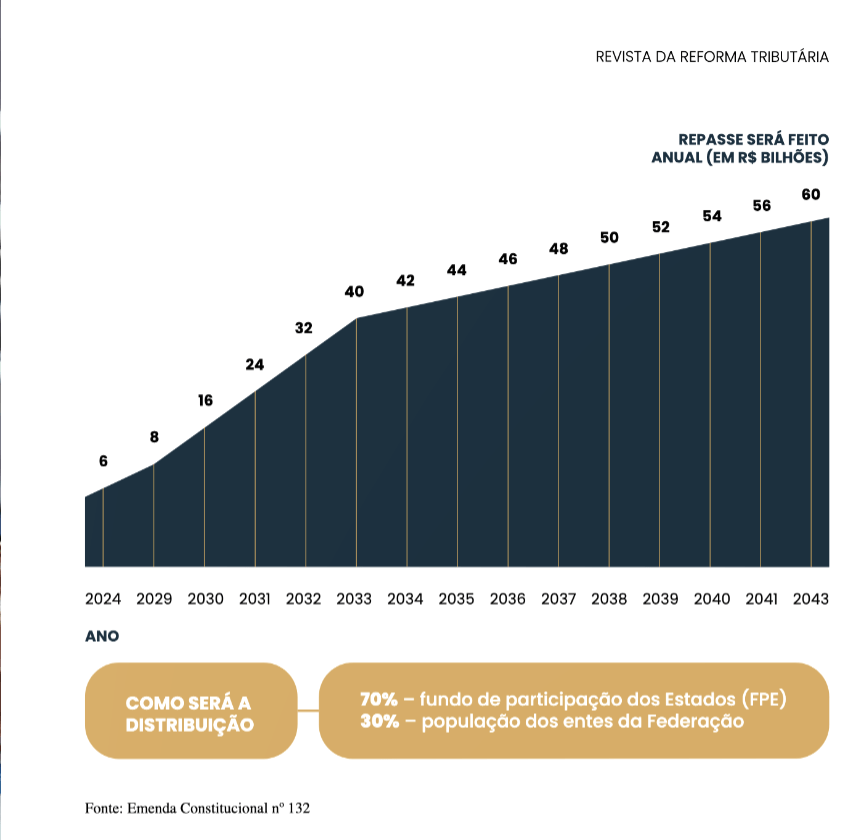

No país, será criado um fundo de desenvolvimento regional para compensar os estados, que deve atingir R$ 60 bilhões até 2043.

Além disso, haverá outro fundo de R$ 160 bilhões para compensar as empresas.

A criação desses fundos, inclusive, foi tema de discordância no governo de Jair Bolsonaro, último presidente da República. O então ministro Paulo Guedes (Economia) achava que o governo federal não teria condições de pagar para compensar os estados mais pobres.

“Essa questão é uma das mais urgentes para nossos países, tanto para a Índia quanto para o Brasil, na minha opinião. Se você gasta demais, como um marinheiro bêbado, você enfrenta inflação, que acaba punindo os pobres. E, se tem muita restrição fiscal, você também acabará punindo os pobres. Precisamos encontrar esse ponto de equilíbrio”, disse o professor.

Ao participar do debate, Vilma Pinto, professora do IDP (Instituto Brasileiro de Ensino, Desenvolvimento e Pesquisa) e assessora da Vice-Presidência da República, defendeu ser necessário encontrar um equilíbrio entre disciplina fiscal e sensibilidade social.

Já estamos vendo esse conflito em andamento entre os estados e o governo federal, citou Simone. “Eu diria que não deveríamos usar os impostos como ferramenta para resolver todos os nossos problemas. Se há variações interestaduais nos níveis de desenvolvimento, é dever do governo federal auxiliar os estados mais pobres a se desenvolverem”, falou.

O governador do Goiás, Ronaldo Caiado, é uma das vozes mais críticas à reforma por achar que o estado dele irá perder arrecadação, negócios e empregos. Ele já disse que pretende recorrer à Justiça para lutar contra a reforma. O que aponta para os primeiros conflitos do novo modelo federativo.

Progressividade

K.J. Joseph defende uma maior progressividade no modelo indiano, sugerindo as seguintes alíquotas de impostos:

• 0% para alimentos não processados, como arroz ou trigo.

• 5% para alimentos processados, como biscoitos ou macarrão instantâneo.

• Alíquotas mais altas de 12%, 18% ou 28% para bens de luxo.

“Existem vozes na Índia que defendem uma alíquota única, mas não compartilho dessa visão. Nossa sociedade é altamente desigual, e uma alíquota única penalizaria os mais pobres”, argumentou.

“Uma alíquota única funciona melhor em sociedades homogêneas e ricas, como a Suíça. Não devemos imitar cegamente o que é feito em países desenvolvidos. Precisamos projetar nosso sistema de IVA para refletir o nosso contexto único”, concluiu.

Cobrança no destino

Uma das premissas do IVA é que a cobrança do tributo ocorre no destino. O estado consumidor é quem recebe todo o imposto.

Aparentemente, o estado produtor não recebe nada, comenta o professor. Mas, segundo ele, a mudança da origem para o destino não gerou grandes problemas.

“Não houve problemas significativos porque, quando você produz algo, você cria muita atividade econômica nesse local. As pessoas ganham renda ali. Com essa renda, elas compram coisas e melhoram sua qualidade de vida. Não há um problema grave”, declarou.

Pequenas empresas

O sistema tributário de consumo da Índia adota uma abordagem cautelosa em relação às pequenas e médias empresas (PMEs), buscando equilibrar a formalização com as características de uma economia altamente informal.

Pequenas empresas com receitas anuais equivalentes a R$ 25.000 estão isentas de impostos. Elas operam livremente, mas enfrentam restrições significativas: não podem vender produtos fora de seus estados, limitando seu mercado, mas oferecendo simplicidade tributária.

“As pequenas empresas, devido à nossa economia altamente informal, não precisam pagar impostos. No entanto, elas estão restritas ao comércio interestadual”, disse K.J.

Para empresas que ultrapassam esse limite, mas ainda não são grandes, o sistema exige registro formal. Elas devem pagar 1% de sua receita como imposto, que não pode ser repassado aos consumidores. Esse imposto sai diretamente do bolso do empresário, o que apresenta desafios.

Para empresas maiores, com receitas acima de R$ 930.000, regras mais rigorosas se aplicam, exigindo declarações mensais detalhadas sobre produção, vendas, estoques, créditos tributários e transações interestaduais, tudo por meio de um sistema eletrônico. Embora isso incentive a formalização, pode sobrecarregar as empresas em transição para essa categoria.

Um aspecto crítico do sistema é a possibilidade de reivindicar créditos tributários sobre insumos, desde que o fornecedor também esteja registrado. Essa dinâmica cria pressão para que pequenas empresas se formalizem, apesar do aumento das obrigações administrativas.

K.J. resumiu: “Se você não estiver registrado, empresas maiores não farão negócios com você porque não poderão reivindicar créditos tributários.”

Alíquotas entre os Estados

O pesquisador apoia permitir que os estados tenham certa flexibilidade na definição das alíquotas do IVA. O Conselho do IVA poderia estabelecer uma alíquota mínima (por exemplo, 12%), acima da qual os estados poderiam cobrar uma alíquota adicional (por exemplo, até 3%). Tanto os 12% quanto os 3% seriam determinados pelo Conselho do IVA. No entanto, o estado poderia decidir a alíquota adicional exata a ser aplicada (1%, 2% ou 3%).

“Se a alíquota no meu estado for muito alta, as empresas irão embora, e meu estado sofrerá. Se a alíquota for baixa, as empresas virão para o meu estado. Um pouco de competição é saudável”, argumentou.

O Brasil adotará um modelo semelhante, permitindo que estados e municípios aumentem a alíquota de referência dentro de suas regiões.

O Brasil terá um modelo similar, pois estados e municípios poderão aumentar a alíquota de referência em suas regiões.