01. Visão geral da transformação fiscal e o contexto do agronegócio

A Emenda Constitucional nº 132/2023 (EC 132/2023) estabeleceu uma profunda reestruturação na tributação sobre o consumo no Brasil, substituindo um sistema complexo e cumulativo por um Imposto sobre Valor Agregado (IVA) de modelo dual.

Este novo sistema é composto pela Contribuição sobre Bens e Serviços (CBS, de competência federal, substituindo PIS e COFINS) e pelo Imposto sobre Bens e Serviços (IBS, de competência subnacional, substituindo ICMS e ISS). Para setores de alta relevância, como a agromineração e os fertilizantes agrícolas, a reforma representa uma mudança paradigmática que exige recalibração estratégica e financeira.

1.1. Os pilares da nova tributação sobre o consumo (IVA Dual)

O pilar central do novo sistema é a ampla não-cumulatividade, garantindo que o imposto incida apenas sobre o valor adicionado em cada etapa, com crédito irrestrito de impostos pagos em toda a cadeia produtiva, inclusive em bens de capital. Este princípio é crucial para desonerar investimentos e insumos.

A alíquota padrão do IVA Dual (IBS + CBS) será significativamente alta, com projeções que a situam entre 26,5% e 28%. A transição para este novo modelo será gradual e extensa, estendendo-se por quase uma década.

O período de convivência inicia-se em 2026, com a cobrança de IBS e CBS em alíquotas testes, e prossegue com a redução progressiva dos tributos antigos (ICMS, ISS, PIS, COFINS) até a substituição completa e a extinção desses impostos em 2033.

1.2. A nova não-cumulatividade: implicações da substituição dos benefícios fiscais históricos

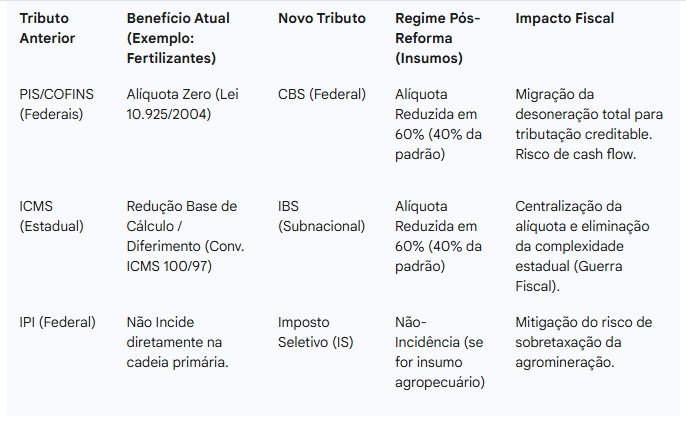

A mudança estrutural mais significativa para o segmento de insumos é a extinção dos regimes fiscais históricos que sustentaram a competitividade do agronegócio. Tradicionalmente, insumos essenciais como fertilizantes, defensivos, sementes e rações gozavam de isenção ou alíquota zero de PIS/COFINS (Lei 10.925/2004) e redução da base de cálculo ou diferimento do ICMS (Convênio ICMS 100/97).

A regra geral da reforma estabelece o fim destes benefícios setoriais específicos, substituindo-os pela lógica do crédito pleno e regimes especiais de alíquota reduzida.

Esta migração da desoneração total na origem para a tributação passível de crédito integral gera desafios imediatos de fluxo de caixa na cadeia de fertilizantes. Atualmente, a alíquota zero significa que o fabricante ou importador não recolhe tributo na saída. Com a nova sistemática, mesmo que o fertilizante seja tributado à alíquota reduzida e o imposto seja integralmente creditável pelo adquirente, haverá uma necessidade inicial de capital de giro para o recolhimento e o repasse desse valor, antes da compensação pelo crédito.

Para operações de alto volume e margem apertada, como a produção e a distribuição de fertilizantes, a diferença entre zero e a nova alíquota efetiva a ser recolhida antes do crédito pode gerar uma pressão inflacionária inicial no custo do insumo agrícola.

Outra implicação decorrente da não-cumulatividade plena reside na potencial geração de créditos acumulados. O setor de fertilizantes e agromineração compra insumos gerais (como gás, energia e bens de capital) tributados à alíquota padrão estimada em 27%, mas vende o produto final (fertilizante) sob um regime de alíquota reduzida. Se o custo de produção for intensivo em insumos tributados à alíquota padrão, o saldo credor acumulado será inevitável. A liquidez e a competitividade das empresas dependerão, portanto, da capacidade do sistema regulatório de gerir, ressarcir ou compensar esses créditos acumulados de forma rápida e eficiente.

2. O regime especial para insumos agropecuários (fertilizantes)

A EC 132/2023 reconhece a essencialidade do agronegócio e estabelece tratamentos tributários diferenciados para proteger a cadeia de produção de alimentos e insumos agrícolas.

2.1. Alíquota reduzida (60%) e alíquota zero (imunidade) na EC 132/2023

A legislação define um desconto significativo na tributação de insumos. A alíquota de IBS e CBS será reduzida em 60% para diversos insumos agropecuários, o que inclui explicitamente fertilizantes, defensivos agrícolas, sementes e rações. Considerando-se a alíquota padrão do IVA Dual projetada em 27%, a alíquota efetiva incidente sobre fertilizantes se situará em torno de 10.8%. Além disso, produtos essenciais para o consumo humano, como hortícolas, frutas e ovos, terão direito à desoneração total (alíquota zero/isenção) de IBS e CBS.

2.2. O regime de produtor rural não-contribuinte e o crédito presumido

A sistemática tributária desenhada pela reforma buscou simplificar as obrigações para os produtores rurais de menor porte. Produtores rurais (sejam pessoas físicas ou jurídicas) que obtiverem receita anual inferior a R$ 3.600.000,00 não serão contribuintes obrigatórios do IBS e da CBS, embora lhes seja facultada a opção por tal regime.

Para garantir que a desoneração da cadeia não seja interrompida pela ausência de crédito do produtor não-contribuinte, a legislação prevê o mecanismo do crédito presumido. Os adquirentes (agroindústrias, cooperativas, distribuidores) que compram a produção desses produtores rurais não-contribuintes têm o direito de tomar um crédito presumido de IBS/CBS, calculado como um percentual sobre o valor da compra.

O percentual exato deste crédito presumido é um ponto de extrema sensibilidade e risco. Se a alíquota do crédito presumido for fixada em um patamar baixo, a diferença entre o crédito real necessário e o crédito presumido concedido será internalizada pelo adquirente como custo tributário não recuperável. Neste cenário, haverá uma pressão econômica para a redução dos preços pagos ao Produtor Rural Não-Contribuinte, afetando indiretamente toda a cadeia de suprimentos, incluindo as empresas de agromineração e fertilizantes que vendem para esses adquirentes.

Para empresas de grande porte ou agroindústrias verticalizadas que são grandes consumidoras de insumos (incluindo fertilizantes) e possuem estrutura contábil robusta, a opção pelo regime padrão do IBS/CBS (tornando-se contribuintes) pode se revelar a alternativa mais vantajosa. A adesão ao regime padrão permite a maximização do aproveitamento dos créditos reais gerados na compra de fertilizantes, máquinas e bens de capital, oferecendo um potencial de maior desoneração do que o regime simplificado do crédito presumido. A escolha entre o regime especial (simplicidade) e o regime padrão (crédito real) será uma decisão estratégica baseada na estrutura de custos e na posição da empresa na cadeia de valor.

A Tabela abaixo resume as principais mudanças nos regimes fiscais do setor de insumos:

Tabela V.1: Substituição de Tributos e Alíquotas (Insumos Agropecuários)

3. Agromineração e o risco mitigado do Imposto Seletivo (IS)

A incidência do Imposto Seletivo (IS) sobre bens minerais representa o ponto de maior intersecção e risco para o segmento de agromineração, que extrai matérias-primas essenciais (como rochas fosfáticas e potássio) para a fabricação de fertilizantes.

3.1. Conceito e extrafiscalidade do Imposto Seletivo (IS)

O Imposto Seletivo (IS), frequentemente denominado “Imposto do Pecado,” é um novo tributo federal outorgado à União pela EC 132/2023 com finalidade estritamente extrafiscal: induzir comportamentos e desestimular o consumo de bens e serviços prejudiciais à saúde ou ao meio ambiente. O IS incidirá de forma monofásica (uma única vez) sobre a produção, extração, comercialização ou importação dos bens listados, não incidindo sobre as exportações.

A lista de incidência, conforme a legislação complementar (PLP 68/2024 e LC 214/2025), inclui explicitamente os “bens minerais“. Embora exemplos citados se concentrem em carvão mineral, petróleo e gás natural, a inclusão genérica de “bens minerais” cria uma ameaça regulatória direta à agromineração.

3.2. O risco jurídico para a agromineração de insumos

A agromineração, por natureza, envolve a extração de bens minerais. Se as matérias-primas minerais usadas na produção de fertilizantes fossem genericamente classificadas e tributadas pelo IS, sob o argumento extrafiscal de que a atividade extrativa gera impacto ambiental, o custo do insumo agrícola no Brasil seria dramaticamente elevado, comprometendo a segurança alimentar e a competitividade do agronegócio nacional. Este seria um resultado contraditório aos objetivos de desoneração da cadeia de alimentos.

3.3. O mecanismo de exclusão crítica: O “Fiscal Firewall”

O risco de sobretaxação do setor de agromineração é mitigado por um mecanismo de proteção constitucional-legal (o chamado “fiscal firewall”). A Emenda e a legislação complementar estabelecem que o Imposto Seletivo (IS) não incidirá sobre bens e serviços que estejam sujeitos ao regime diferenciado do IBS e CBS com redução de alíquota em 60% (incluindo aqueles com alíquota zero).

Essa regra cria uma cadeia de proteção, uma vez que os fertilizantes e seus insumos diretos são classificados como insumos agropecuários e, por definição, estão sujeitos à alíquota reduzida de 60% do IBS/CBS, a regra geral de proibição da incidência do IS sobre bens de alíquota reduzida é ativada. Portanto, a classificação dos bens minerais extraídos para a produção de fertilizantes como insumos agropecuários — e sua consequente sujeição ao regime de alíquota reduzida — é o fator crucial que os protege da incidência extrafiscal do Imposto Seletivo.

A eficácia desta proteção, contudo, reside na clareza da regulamentação. É fundamental que a Lei Complementar (LC 214/2025) defina de forma inequívoca que o conceito de “insumos agropecuários” abranja as matérias-primas minerais essenciais para a fabricação de fertilizantes, garantindo que a destinação final (uso na agricultura) prevaleça sobre a classificação genérica de “bem mineral extraído“.

É importante diferenciar o risco para a agromineração de insumos agrícolas daquele imposto à mineração genérica. Minerais extraídos que não se qualificam estritamente como insumos agropecuários (ex: minerais para infraestrutura ou bens de capital) permanecem sob o risco de incidência do Imposto Seletivo, caso sejam classificados pela União como prejudiciais ao ambiente. Empresas que operam em extração mista deverão segregar rigorosamente as bases de cálculo para o IS e para o IBS/CBS.

4. Impactos estratégicos, competitividade e recomendações

4.1. Impacto na estrutura de custos e competitividade setorial

A substituição da desoneração na origem (alíquota zero) pela alíquota reduzida representa um desafio operacional imediato. Embora a não-cumulatividade plena teoricamente neutralize a carga tributária final, as empresas de fertilizantes devem recalibrar suas estruturas financeiras e logísticas para gerenciar o novo fluxo de débitos e créditos.

O sucesso da reforma em reduzir o “Custo Brasil” — onde os tributos respondem por cerca de 20% dos ônus que recaem sobre os setores produtivos — depende criticamente da eficiência do novo sistema de crédito. Há preocupação sobre o potencial aumento no custo final da produção agrícola, mesmo com as garantias de desoneração.

Adicionalmente, o período de transição (2026-2032) impõe um desafio de gestão complexo, caracterizado pela convivência e apuração simultânea de, pelo menos, cinco tributos antigos (PIS, COFINS, IPI, ICMS, ISS) com o IBS e CBS. Gerenciar o duplo regime fiscal durante esta fase implica um risco de elevação dos custos de conformidade e burocracia.

4.2. Cenários fiscais pós-reforma: estratégias de crédito

A mudança estrutural para o princípio da não-cumulatividade plena permite que as empresas otimizem o aproveitamento de créditos em bens e serviços que antes poderiam ter restrições (ex.: energia elétrica, bens de capital). As empresas de fertilizantes e agroindústrias devem revisar detalhadamente seus processos de aquisição para garantir que todos os insumos e serviços gerem crédito de forma clara e imediata.

Um ponto estratégico crucial é a gestão da transferência de encargos fiscais. Embora a reforma simplifique a vida dos pequenos produtores rurais ao retirá-los da condição de contribuintes obrigatórios, a complexidade associada à garantia da não-cumulatividade (via crédito presumido) e à gestão do crédito pleno recai predominantemente sobre as agroindústrias e distribuidores de fertilizantes (os adquirentes). O adquirente precisará auditar a elegibilidade e calcular o crédito presumido de milhões de fornecedores de pequeno porte, o que gera um custo administrativo transferido e exige uma gestão de risco fiscal rigorosa para evitar a glosa de créditos.

Contudo, a mudança definitiva para o princípio do destino, aliada à não-incidência do Imposto Seletivo e dos IVAs sobre exportações, oferece um ganho potencial significativo na competitividade internacional. O novo sistema eliminará o problema crônico do acúmulo de créditos de IPI e ICMS não ressarcidos nas exportações, proporcionando uma desoneração mais eficaz para o agronegócio e a agromineração que lidam com commodities globais.

4.3. Recomendações estratégicas para o setor

A adaptação bem-sucedida do setor de agromineração e fertilizantes à nova realidade tributária exige atenção proativa em três frentes principais:

Monitoramento Regulatório e Proteção do Fiscal Firewall: É imperativo monitorar a publicação da Lei Complementar (LC 214/2025) e dos decretos subsequentes. O foco deve ser na lista exaustiva de insumos agropecuários que garantem a alíquota reduzida, assegurando que todas as matérias-primas minerais essenciais sejam inequivocamente incluídas para manter a imunidade ao Imposto Seletivo.

Modelagem Financeira e Gestão de Fluxo de Caixa: Simular o impacto da tributação da alíquota reduzida nas operações de saída e preparar a estrutura de capital de giro para gerenciar a potencial elevação de saldos credores e os custos de compliance durante o período de transição (2026-2032).

Tecnologia e Conformidade: Investir em sistemas de gestão fiscal capazes de rastrear e apurar o crédito pleno com precisão. Isso inclui a capacidade de segregar bases de cálculo (especialmente para as operações de agromineração não ligadas a fertilizantes) e gerenciar a complexidade do crédito presumido do produtor rural não-contribuinte.

5. Sessão especial – Regimes de diferimento e redução de base tributária aplicáveis ao setor agropecuário

5.1. Anexo IX da LC 214/2025

Preliminarmente, cumpre salientar que a Lei Complementar nº 214/2025, diploma normativo que regulamenta a Reforma Tributária no Brasil, estrutura-se em vinte anexos principais, nos quais se encontram disciplinadas as disposições específicas atinentes às alíquotas, exceções e classificações de bens e serviços.

Dentre tais anexos, destaca-se o Anexo IX, de especial relevância para o setor agropecuário, por contemplar a previsão de redução de 60% aplicável aos insumos agropecuários e aquícolas.

Os referidos anexos assumem papel central na compreensão da forma pela qual a nova arquitetura tributária será implementada de maneira diferenciada em setores de caráter estratégico, tais como saúde, educação, agricultura e cultura. À luz da Lei Complementar nº 214/2025, cumpre destacar o artigo 138, que disciplina as hipóteses de redução de alíquotas, de diferimento e de incidência integral da tributação no tocante aos insumos agropecuários e aquícolas.

5.2. Redução de alíquotas

A redução de 60% das alíquotas do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS) incide sobre o fornecimento de insumos agropecuários e aquícolas expressamente elencados no Anexo IX da Lei Complementar. Tal benefício fiscal encontra-se condicionado, quando aplicável, ao devido registro desses insumos junto ao órgão competente do Ministério da Agricultura e Pecuária.

Assim, observados cumulativamente os requisitos da correta classificação no Anexo IX e, se for o caso, do regular registro perante o Ministério da Agricultura e Pecuária, a operação fará jus à fruição da mencionada redução de 60%.

Art. 138. Ficam reduzidas em 60% (sessenta por cento) as alíquotas do IBS e da CBS incidentes sobre o fornecimento dos insumos agropecuários e aquícolas relacionados no Anexo IX desta Lei Complementar, com a especificação das respectivas classificações da NCM/SH e da NBS.

§ 1º A redução de alíquotas prevista no caput deste artigo somente se aplica aos produtos de que trata o Anexo IX desta Complementar que, quando exigido, estejam registrados como insumos agropecuários ou aquícolas no órgão competente do Ministério da Agricultura e Pecuária.

5.3. NCM

Empresas que atuam no segmento de agromineração e fertilizantes agrícolas, especialmente na produção e comercialização de fertilizantes fosfatados, potássicos e nitrogenados, utilizam principalmente os seguintes códigos NCM (Nomenclatura Comum do Mercosul):

Capítulo 3103 da TIPI – Adubos (fertilizantes) minerais ou químicos, fosfatados

Capítulo 3104 da TIPI – Adubos (fertilizantes) minerais ou químicos, potássicos

Capítulo 3102 da TIPI – Adubos (fertilizantes) minerais ou químicos, nitrogenados (azotados)

Capítulo 3105 da TIPI – Fertilizantes Combinados

Essas NCM(s) estão relacionadas em algum desses Anexos da Lei Complementar 214/2025? Sim, os principais NCM(s) utilizados no segmento de fertilizantes fosfatados, potássicos e nitrogenados estão explicitamente relacionados no Anexo IX da Lei Complementar nº 214/2025.

5.4. Diferimento do recolhimento

O artigo 138 ainda traz a possibilidade de diferimento do recolhimento do IBS e da CBS que será aplicado nas seguintes hipóteses:

Fornecimento entre contribuintes do regime regular: Ocorre quando um contribuinte do regime regular fornece insumos para outro contribuinte do mesmo regime.

Fornecimento para produtor rural não contribuinte: Acontece quando um contribuinte do regime regular fornece insumos para um produtor rural não contribuinte do IBS e da CBS. O diferimento, nesse caso, só se aplica à parcela dos insumos usada na produção de bens que são vendidos a adquirentes com direito a créditos presumidos, conforme o Artigo 168 da lei.

Importação por contribuintes do regime regular: A importação de insumos é diferida quando realizada por um contribuinte sujeito ao regime regular do IBS e da CBS.

Importação por produtor rural não contribuinte: Ocorre quando um produtor rural não contribuinte importa os insumos para usá-los na produção de bens vendidos a adquirentes que têm direito a créditos presumidos.

O diferimento será encerrado nas seguintes situações, conforme detalhado nos parágrafos 5º e 9º do Artigo 138:

- O fornecimento do insumo ou do produto resultante não estiver mais sob diferimento, ou for isento, não tributado (inclusive por suspensão de pagamento) ou sujeito a alíquota zero.

- A operação for realizada sem a emissão do documento fiscal.

- Para produtores rurais não contribuintes, o diferimento é encerrado por meio da redução dos créditos presumidos do IBS e da CBS, conforme o Art. 168.

- No caso de o encerramento do diferimento ocorrer pelo fornecimento do insumo ou do produto resultante que não esteja alcançado pelo diferimento, a incidência de IBS e CBS deverá respeitar as regras aplicáveis a operações tributadas.

- No caso de o encerramento do diferimento ocorrer por um fornecimento que esteja isento, não tributado, inclusive em razão de suspensão do pagamento, ou sujeito à alíquota zero e o contribuinte tenha direito à apropriação de crédito, fica dispensada o recolhimento.

5.5. Tributação integral (regime regular)

A incidência integral da tributação sobre determinado insumo agropecuário poderá verificar-se em hipóteses específicas delineadas na Lei Complementar nº 214/2025, notadamente quando não forem satisfeitos os pressupostos legais para a fruição dos regimes de redução de alíquota ou de diferimento. Os principais contextos em que tal situação poderá ocorrer são:

1. Produto fora da lista do Anexo IX

A redução de 60% das alíquotas do IBS e da CBS aplica-se exclusivamente aos insumos listados no Anexo IX. Se o item não estiver nessa lista, será tributado pela alíquota cheia (estimada em torno de 25%).

2. Falta de registro no Ministério da Agricultura e Pecuária

Para usufruir da redução, o insumo deve estar registrado como insumo agropecuário ou aquícola no MAPA. Sem esse registro, perde-se o benefício e aplica-se a alíquota integral.

Art. 138. Ficam reduzidas em 60% (sessenta por cento) as alíquotas do IBS e da CBS incidentes sobre o fornecimento dos insumos agropecuários e aquícolas relacionados no Anexo IX desta Lei Complementar, com a especificação das respectivas classificações da NCM/SH e da NBS.

§ 1º A redução de alíquotas prevista no caput deste artigo somente se aplica aos produtos de que trata o Anexo IX desta Complementar que, quando exigido, estejam registrados como insumos agropecuários ou aquícolas no órgão competente do Ministério da Agricultura e Pecuária.

3. Encerramento do diferimento

Mesmo para insumos com redução, há hipóteses de diferimento do recolhimento (adiamento do pagamento) quando vendidos entre contribuintes do regime regular ou para produtores rurais. Esse diferimento termina na operação subsequente que não esteja coberta pela regra (por exemplo, venda para consumidor final ou operação não beneficiada). Nesse momento, ocorre a cobrança integral do tributo sobre a base aplicável.

6. Resumo e conclusão final

Conforme exposto ao longo destas sessões, todas as operações que envolvam insumos agropecuários e aquícolas elencados no Anexo IX da Lei Complementar nº 214/2025 — e devidamente registrados no Ministério da Agricultura e Pecuária, quando assim exigido — serão beneficiadas pela redução de 60% das alíquotas aplicáveis.

Adicionalmente, admite-se a aplicação do regime de diferimento, desde que observados os requisitos estabelecidos no referido dispositivo legal. Em síntese, tal regime poderá ser adotado quando o fornecimento for realizado por contribuinte enquadrado no regime regular a outro contribuinte igualmente regular ou a produtor rural não contribuinte, exclusivamente se este último empregar os insumos na produção de bens destinados à venda a adquirente que detenha o direito ao crédito presumido, conforme disposto no artigo 168 da mesma Lei Complementar.

No caso de importações, o diferimento também poderá ser aplicado, desde que satisfeitas as condições anteriormente descritas.

Cumpre destacar que o diferimento abrange apenas a fração dos insumos efetivamente empregada pelo produtor rural não contribuinte na elaboração de bens comercializados com adquirentes detentores do direito ao crédito presumido. A forma como a Receita Federal do Brasil implementará o controle desse mecanismo representa, contudo, um desafio operacional relevante.

O artigo 138 da Lei Complementar igualmente prevê as hipóteses de encerramento do diferimento. Nesses casos, quando o fato gerador envolver insumos agropecuários ou aquícolas, a tributação deverá ocorrer com a redução de 60% das alíquotas. Por outro lado, se o encerramento recair sobre o produto resultante da utilização dos insumos, a tributação observará a classificação fiscal específica desse bem, podendo ser integral ou ajustada conforme o tratamento tributário previsto na legislação aplicável.

Nota de esclarecimento

Este informativo técnico foi elaborado com fundamento na legislação tributária vigente, nas normas regulamentadoras aplicáveis e nas orientações oficiais emitidas pelas autoridades competentes, abrangendo leis complementares, decretos, instruções normativas e comunicados técnicos.

O conteúdo ora apresentado foi estruturado à luz da jurisprudência consolidada e dos dispositivos legais em vigor na data de sua publicação. As análises e interpretações aqui desenvolvidas têm caráter técnico-analítico e buscam fomentar a reflexão e o debate jurídico-tributário, não se configurando, contudo, como posicionamento institucional definitivo ou exaustivo acerca da matéria.

Cumpre destacar que as informações constantes neste material possuem natureza estritamente informativa, com o propósito de apoiar a compreensão das alterações normativas e das obrigações tributárias correlatas. Ressalta-se, por fim, que eventuais modificações legislativas ou regulamentares supervenientes à data de sua divulgação poderão repercutir sobre as conclusões ora apresentadas.

Moises R. Coimbra é Consultor em Contabilidade Corporativa e Direito Tributário, e também Consultor Especialista em Reforma Tributária.

Os artigos escritos pelos “colunistas” não refletem necessariamente a opinião do Portal da Reforma Tributária. Os textos visam promover o debate sobre temas relevantes para o país.