Por Guilherme Venturini Floresti, da Tendências Consultoria

Talvez um dos momentos mais trabalhosos de uma mudança seja arrumar as coisas e decidir o que vai para a nova casa, o que fica na antiga e o que vai para o lixo. Roupas velhas que não cabem mais, aquele móvel com espaço para TV de tubo, uma esteira que virou mancebo… É somente durante a mudança que percebemos o quanto tudo isso estava atrapalhando nossas vidas.

Acontece que há coisas que, por mais que queiramos nos livrar, somos obrigados a carregar. Recibos de pagamentos, contas em aberto ou mesmo as próprias memórias ruins da casa antiga.

A Reforma Tributária é uma grande mudança. E embora o nosso destino seja o sistema do CBS, do IBS e do Imposto Seletivo (além do IPI residual), o contencioso dos tributos que serão extintos nos acompanhará por um bom tempo.

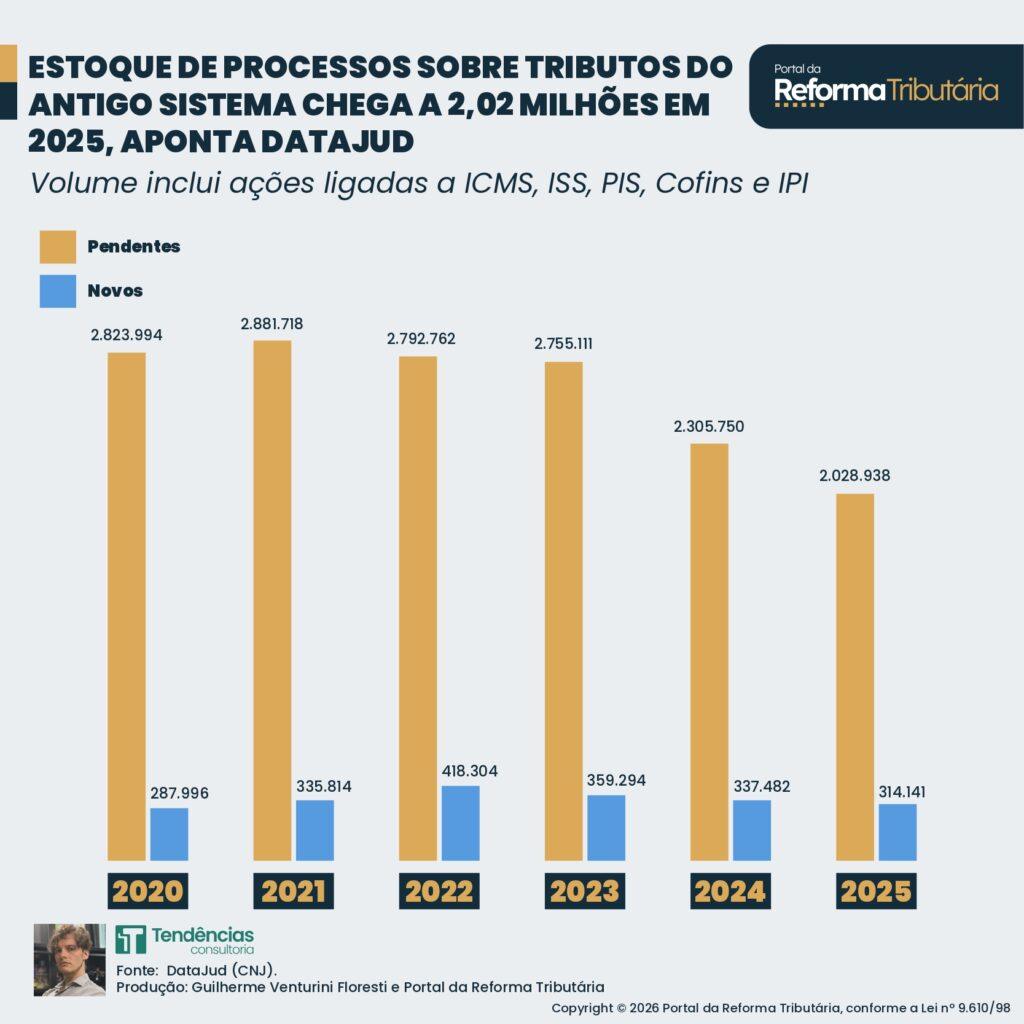

Por meio de dados do DataJud, é possível estimar o estoque de processos ligados a ICMS, ISS, PIS, Cofins e IPI. Partindo de um exercício conservador, estima-se um volume de cerca de 2,02 milhões ao final de 2025, sendo que no ano ingressaram cerca de 314 mil novas ações de tributos sobre o consumo. Apesar de ainda grande, esse estoque de processos está em queda desde 2021:

- Estoque de processos tributários (em milhões)

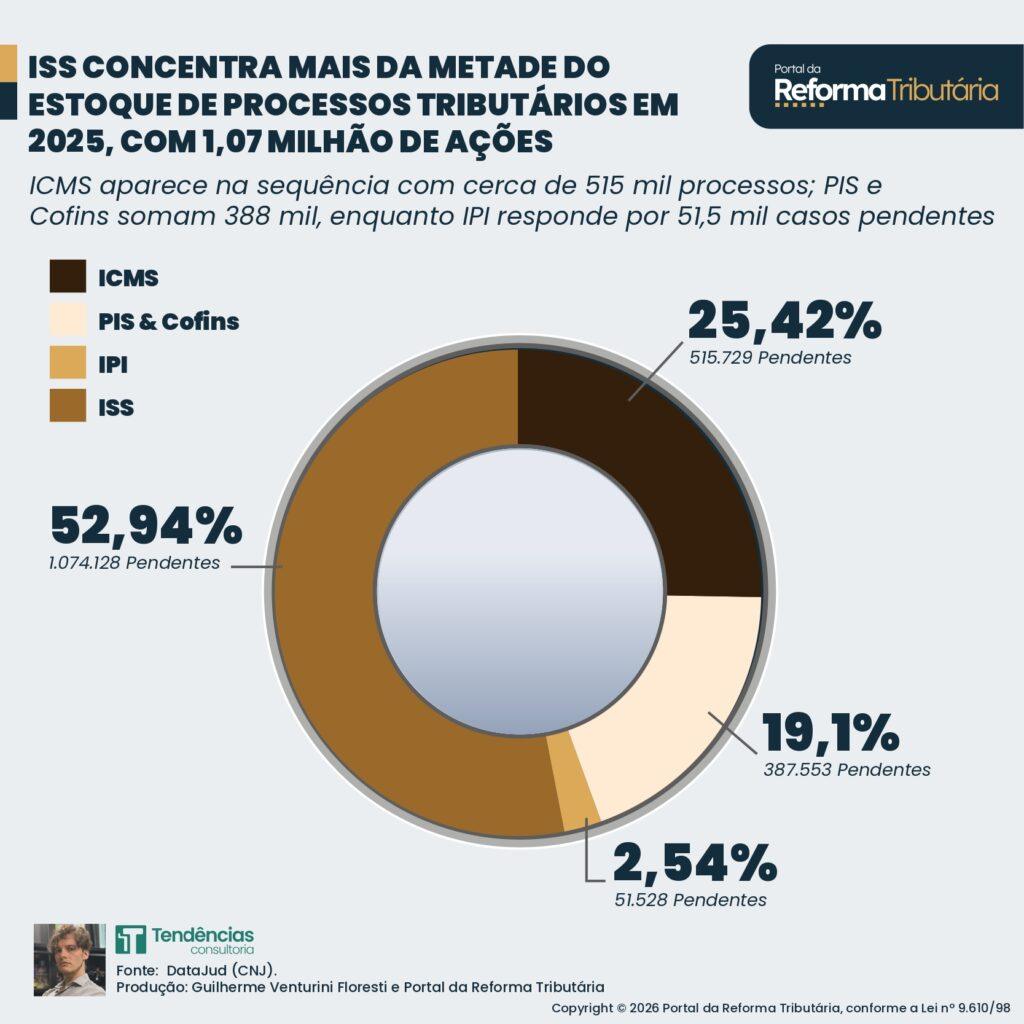

Quando analisamos a composição do estoque de 2025, verificamos um quadro heterogêneo. O ISS, devido à sua pulverização, carrega o maior estoque, com cerca de 1,07 milhão de processos, sendo correspondente a mais de 52,94% do total. O segundo tributo mais representativo é o ICMS, com cerca de 515 mil. Já PIS e Cofins somam em torno de 388 mil processos pendentes. Por fim, o IPI conta com “apenas” 51,5 mil processos.

- Composição do estoque de processos tributários de 2025

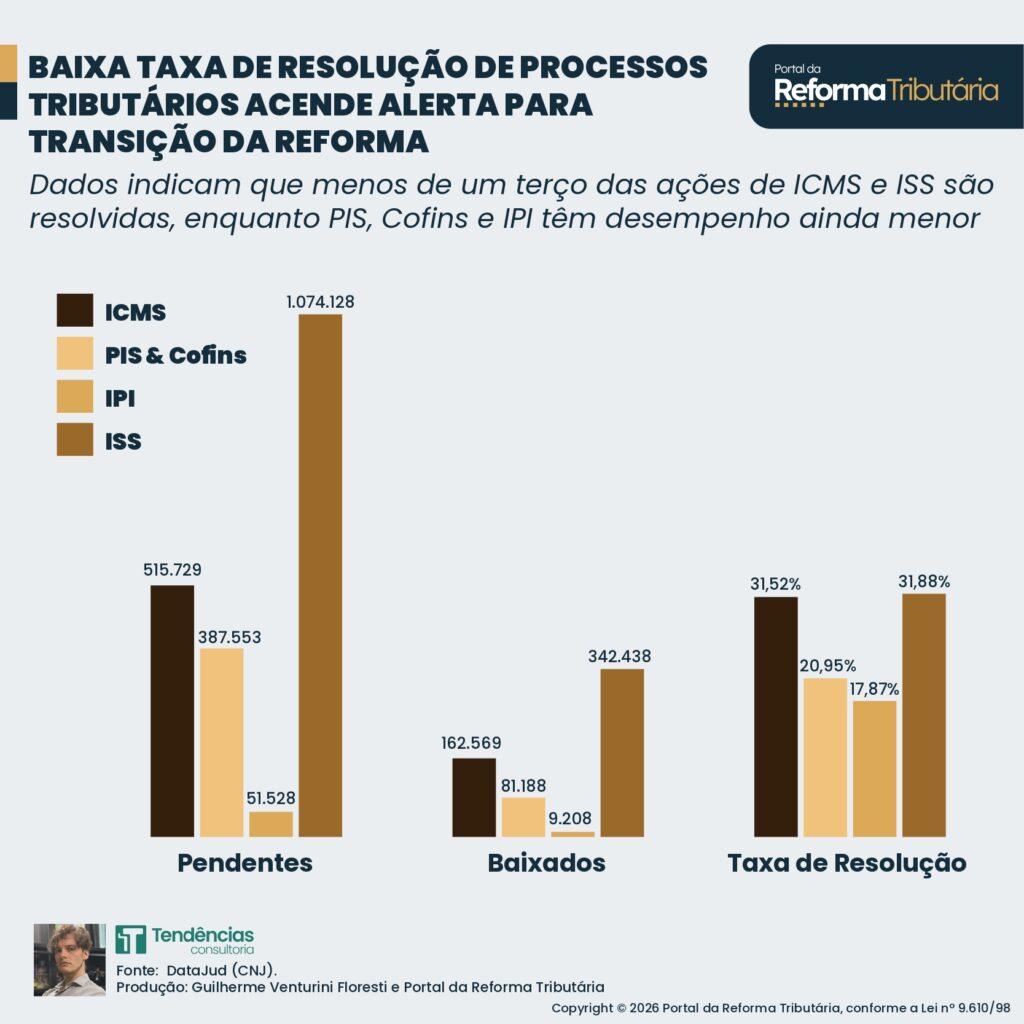

O que preocupa, porém, não é o estoque acumulado atual, mas sim a sua projeção durante a transição da Reforma. Para tanto, usamos a taxa de resolução de processos.

- Taxa de resolução de processos (2025)

Partindo de um exercício simples, focado em apenas considerar o tempo necessário para se zerar o estoque (ou seja, sem levar em conta a entrada contínua de novos processos), tem-se que o estoque atual de processos de ICMS e ISS seria zerado somente em 2029, o de PIS e Cofins em 2030 e o de IPI em 2031.

Contudo, ao se considerar os novos processos destes tributos durante a transição, o cenário é outro. O fluxo de processos, que já não é baixo, terá tendência de alta, seja pela “corrida contra o tempo” dos tributos que se encerram (como é o caso de PIS e Cofins em 2026), seja pelos litígios gerados pela coexistência dos sistemas atual e antigo durante a transição. Algumas discussões, como a inconstitucionalidade da inclusão de CBS e IBS na base de cálculo do ICMS, já evidenciam que a transição não será o fim dos litígios envolvendo ICMS e ISS.

Além disso, a extinção de um tributo não representa o fim dos processos relacionados a ele. Permanecem em curso discussões sobre fatos geradores pretéritos, execuções fiscais, pedidos de restituição e teses ainda não pacificadas pelos tribunais superiores. No caso destas últimas, a experiência da “tese do século” mostra que o problema não termina com a última decisão judicial. A fase de execução, liquidação e compensação pode se estender por cinco a dez anos adicionais depois do acórdão definitivo.

Em um cenário realista, é difícil imaginar que o estoque de processos destes tributos zere antes de 2033. Sem que a produtividade da Justiça aumente ou que qualquer alteração estrutural no contencioso aconteça, estaremos apenas mantendo os esqueletos tributários no armário do Judiciário.

Há muita ansiedade para que a Reforma Tributária comece logo e os tributos atuais fiquem para trás. Mas talvez seja melhor nos conformar: ainda vamos ler sobre o ICMS em notícias de portais jurídicos depois de 2033. Até lá, o dever de casa dos contribuintes será mapear os processos em andamento, manter atualizados os valores de provisionamento e monitorar os julgamentos das grandes teses tributárias. Afinal, a nova casa pode até ser melhor, mas é preciso lidar com o entulho da antiga.

Guilherme Venturini Floresti é consultor da Tendências Consultoria. Mestrando em Economia pela Fundação Getúlio Vargas (FGV EESP) e Pós-graduado em Direito Tributário pela Pontifícia Universidade Católica de São Paulo (PUC-SP), é Graduado em Direito pela Faculdade de Direito de São Bernardo do Campo (FDSBC) e em Ciências Econômicas pela Universidade Federal do ABC (UFABC).

Os artigos escritos pelos “colunistas” não refletem necessariamente a opinião do Portal da Reforma Tributária. Os textos visam promover o debate sobre temas relevantes para o país.

Revista da Reforma Tributária

Se você ainda não é assinante, adquira aqui o acesso.