Por Enzo Bernardes

O escritório Mariz de Oliveira e Siqueira Campos Advogados produziu um e-book detalhado que reúne explicações completas sobre o funcionamento do Comitê Gestor do Imposto sobre Bens e Serviços (IBS) (baixe aqui).

Nos comentários do e-book, o escritório aponta que o Comitê Gestor tem natureza jurídica atípica, sem enquadramento claro nas categorias tradicionais do direito administrativo. Essa particularidade pode gerar questionamentos judiciais, inclusive sobre a aplicação da jurisprudência existente, já que não há órgão semelhante no sistema tributário atual.

O Mariz destaca ainda que a definição do Superior Tribunal de Justiça (STJ) como instância para resolver conflitos entre o Comitê e outros entes federativos não descarta a incerteza sobre o foro competente para disputas entre o Comitê e os contribuintes.

Outro ponto sensível é a representação desigual entre Estados e Municípios. Enquanto os Estados indicam diretamente seus representantes, os Municípios participam por meio de eleição conjunta, o que, segundo o escritório, tende a reduzir sua influência nas decisões do Comitê e pode gerar questionamentos sobre a autonomia federativa.

O e-book também chama atenção para a assimetria entre União e entes subnacionais. A ausência da União no Comitê amplia a autonomia de Estados e Municípios, mas, na avaliação do Mariz, contribui para um cenário de insegurança normativa, especialmente em temas que envolvem IBS e CBS simultaneamente.

Sobre as obrigações acessórias, o escritório reconhece que a centralização da competência no CGIBS reduz a autonomia dos entes federativos, mas avalia que a medida está alinhada aos objetivos da reforma tributária, ao promover harmonização, segurança jurídica e redução do custo de conformidade. Ainda assim, ressalta que a simplificação não deve resultar em padronização excessiva e desconectada da realidade dos contribuintes.

ESTRUTURA

O Comitê Gestor do IBS funciona sob o Conselho Superior, que é responsável pelas principais decisões e coordena todos os demais órgãos.

A execução das atividades do Comitê fica a cargo da Diretoria Executiva, responsável pelas áreas técnicas e operacionais do IBS. Essa diretoria reúne setores de fiscalização, arrecadação e cobrança, tributação, gestão de informações econômico-fiscais, tecnologia da informação, revisão de créditos tributários, administração, procuradorias e tesouraria.

O Comitê conta ainda com uma Secretaria-Geral, que presta apoio técnico e administrativo ao Conselho Superior e atua na integração entre os órgãos da entidade

A Assessoria de Relações Institucionais é responsável pela comunicação com Estados, Distrito Federal, Municípios e contribuintes, além das atividades de ouvidoria.

Para garantir controle e integridade, a estrutura inclui a Corregedoria, que apura condutas e orienta servidores e empregados públicos, e a Auditoria Interna, encarregada do controle interno das ações do Comitê.

Adicionalmente, existem os órgãos do contencioso administrativo do IBS (Câmaras de Julgamento), que a princípio não integram a estrutura executiva do CGIBS, ainda que componham sua estrutura orgânica.

CONSELHO SUPERIOR

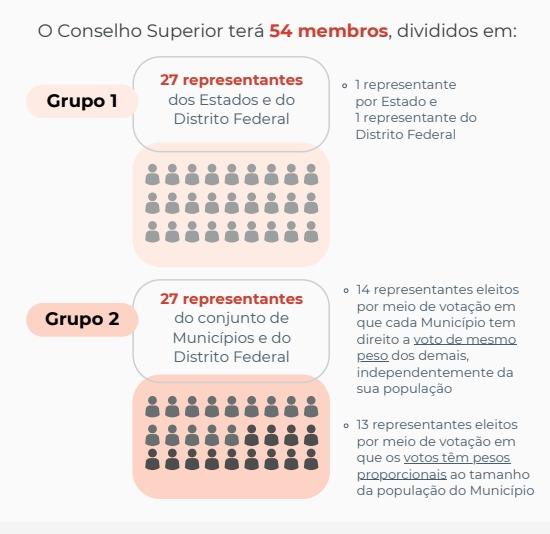

O Conselho Superior é a instância máxima de decisão do Comitê Gestor do IBS e terá 54 integrantes, divididos igualmente entre Estados, Distrito Federal e Municípios. Metade das vagas será ocupada por 27 representantes dos Estados e do Distrito Federal, com um representante por unidade da Federação.

As outras 27 cadeiras cabem aos Municípios e ao Distrito Federal, eleitas em dois modelos: 14 representantes escolhidos por voto igualitário entre os municípios e 13 por voto proporcional à população (A FNP (Frente Nacional de Prefeitos) já escolheu quem serão seus 13 representantes no Conselho Superior).

Os representantes dos Estados e do Distrito Federal são indicados pelos governadores, enquanto os representantes municipais são eleitos em votação nacional entre prefeitos, em um único processo eleitoral. A presidência do Conselho tem mandato de dois anos e alterna entre Estados e Municípios.

Para que as decisões sejam aprovadas, é necessário cumprir critérios cumulativos de votação. No bloco dos Estados e do Distrito Federal, exige-se maioria absoluta e votos que representem mais de 50% da população do país. Já entre os Municípios e o Distrito Federal, basta a maioria absoluta dos representantes.

Cabe ao Conselho Superior editar o regulamento do IBS, aprovar normas, definir diretrizes operacionais, propor o orçamento do Comitê e deliberar sobre a harmonização entre o IBS e a CBS.

FISCALIZAÇÃO E COBRANÇA

A fiscalização e a cobrança do IBS serão realizadas de forma centralizada e coordenada pelo Comitê Gestor do IBS, ainda que executadas pelos Estados, Distrito Federal e Municípios. A lei define critérios para evitar sobreposição de fiscalizações e restringe a atuação dos entes aos casos em que tenham vínculo territorial ou recebam delegação formal.

Quando mais de um ente tiver interesse em fiscalizar o mesmo contribuinte, a atuação será conjunta e integrada, com coordenação do CGIBS. Para cada procedimento, haverá apenas uma administração titular e uma cotitular, responsáveis pelo lançamento do imposto, que será feito em um único auto de infração, com a divisão do crédito entre os entes envolvidos.

A legislação também cria um sistema único de registro das fiscalizações, que impede a repetição de pedidos de documentos e informações sobre os mesmos fatos e períodos, buscando reduzir o ônus para o contribuinte. Divergências de interpretação entre os entes durante a fiscalização deverão ser resolvidas em procedimento definido pelo próprio CGIBS.

Segundo o Mariz, embora o modelo aumente a coordenação e a segurança jurídica, ainda há riscos de conflitos entre entes federativos e de fiscalizações paralelas envolvendo IBS e CBS, já que a lei não proíbe expressamente a duplicidade entre os dois tributos nem prevê garantias adicionais ao contribuinte nesses casos.

QUER SE APROFUNDAR NA REFORMA TRIBUTÁRIA?

Clique aqui para acessar nossa biblioteca e conferir outros e-books com análises e explicações sobre as principais mudanças do sistema tributário.