Por Gabriel Benevides, de Brasília

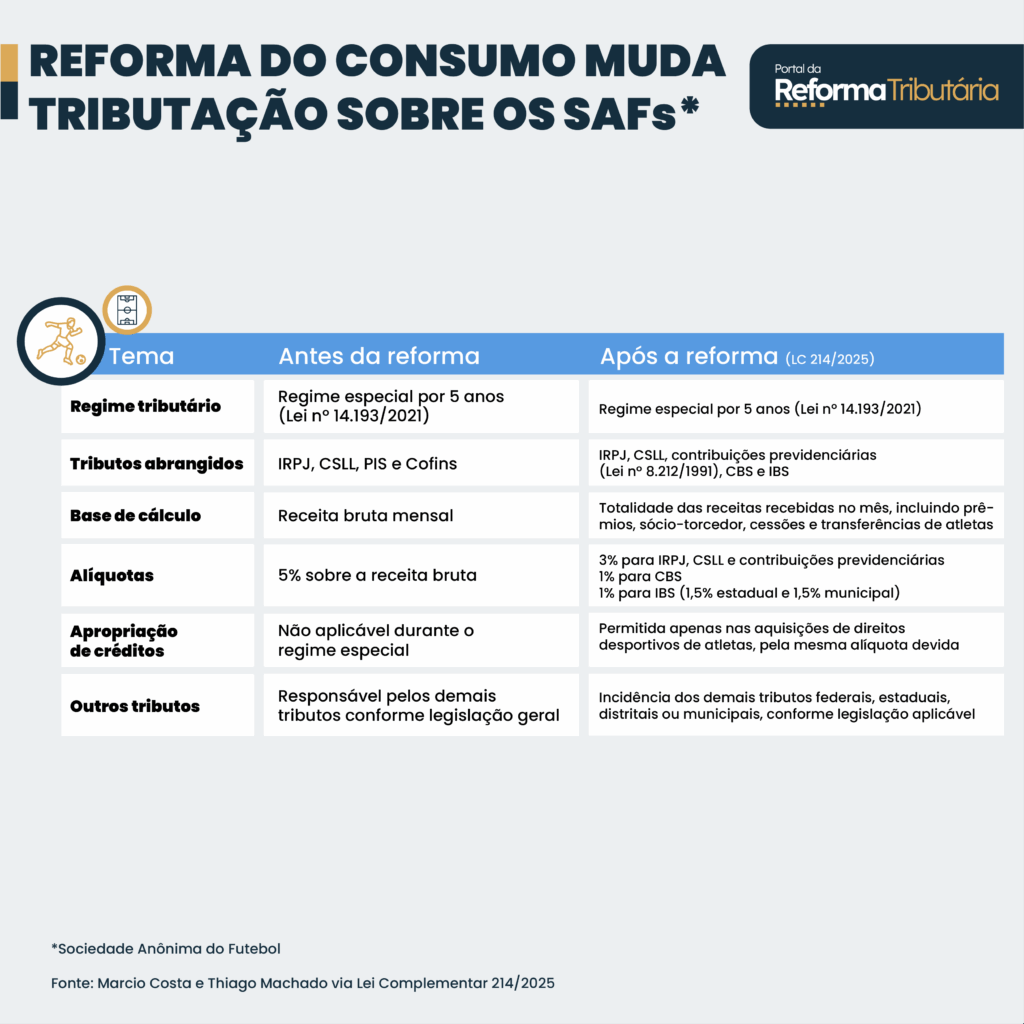

As SAFs (Sociedades Anônimas do Futebol) terão uma carga de 5% sobre a receita mensal, de acordo com o projeto de regulamentação da reforma tributária (PLP 108 de 2024). Outra determinação é que os clubes fora desse regime também entram terão a mesma incidência.

Os deputados aprovaram a determinação na noite desta 3ª feira (16.dez.2025):

- 3% de tributos não alterados pela reforma.

- 1% de IBS (Imposto sobre Bens e Serviços).

- 1% de CBS (Contribuição sobre Bens e Serviços).

Em compensação, os valores decorrentes da transferência (venda) de atletas entrarão na base de cálculo dos novos tributos.

A informação também foi confirmada pelo relator do texto, Mauro Benevides Filho (PDT-CE). Ele afirmou que foi fechado um acordo para que as alíquotas ficassem nos moldes da matéria aprovada no Senado, mas com base de cálculo ampla.

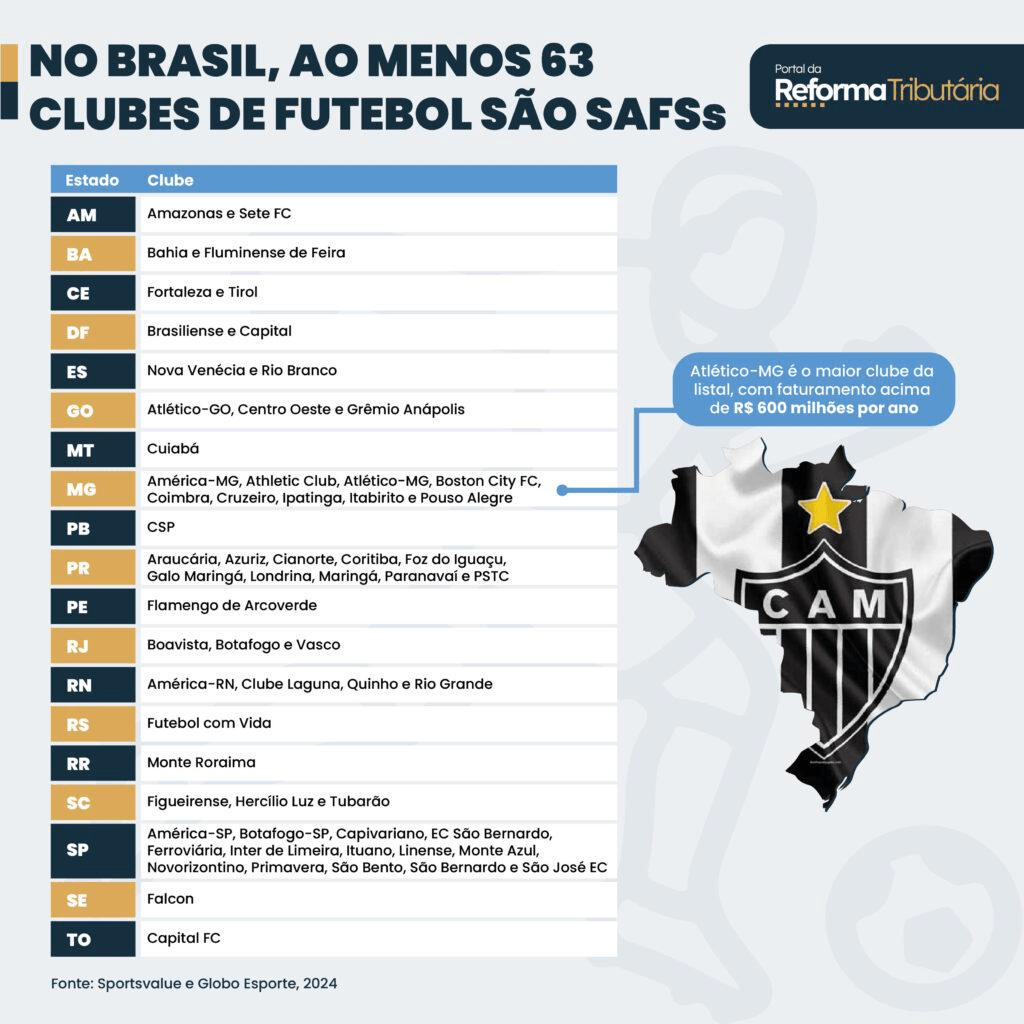

Sociedade Anônima do Futebol é modelo que transforma o clube em empresa para captar investimentos e profissionalizar a gestão. Times como Botafogo, Vasco e Fortaleza atuam nessa modalidade.

O texto aprovado em outubro de 2024 na Câmara determinava uma carga tributária de 8,5%, sem incluir os clubes. Ao tramitar no Senado, as alíquotas caíram para 5%.

O relatório de Mauro Benevides aprovado durante a madrugada previa a carga mais alta. Deputados pediram destaque para votação do tema em separado. Ao final, fecharam o acordo para manter os 5%.

Além do destaque sobre as SAFs, a Câmara ainda decidiu sobre outros temas. Entenda mais neste texto.

Segundo o relator, o único ponto sem acordo era o teto de 2% para o Imposto Seletivo que incide sobre bebidas açucaradas –eventualmente derrubado pelos deputados.

“A questão da SAF, a questão dos medicamentos e outros destaques estão acordados para o aprovar ou rejeitar. Mas a bebida açucarada vai a voto para poder realmente disciplinar”, declarou o pedetista a jornalistas.