Por Quality Tax

Painéis do congresso Tax Summit 2026, realizado no final de março em São Paulo, trouxeram um panorama de duas medidas que o governo federal está implementando no âmbito tributário:

- a redução linear de Benefícios Fiscais (LC 224 de 2025); e

- a criação do Fundo de Compensação de Benefícios Fiscais.

Ambos os tópicos já estão tirando o sono de muitos profissionais fiscais e tributários.

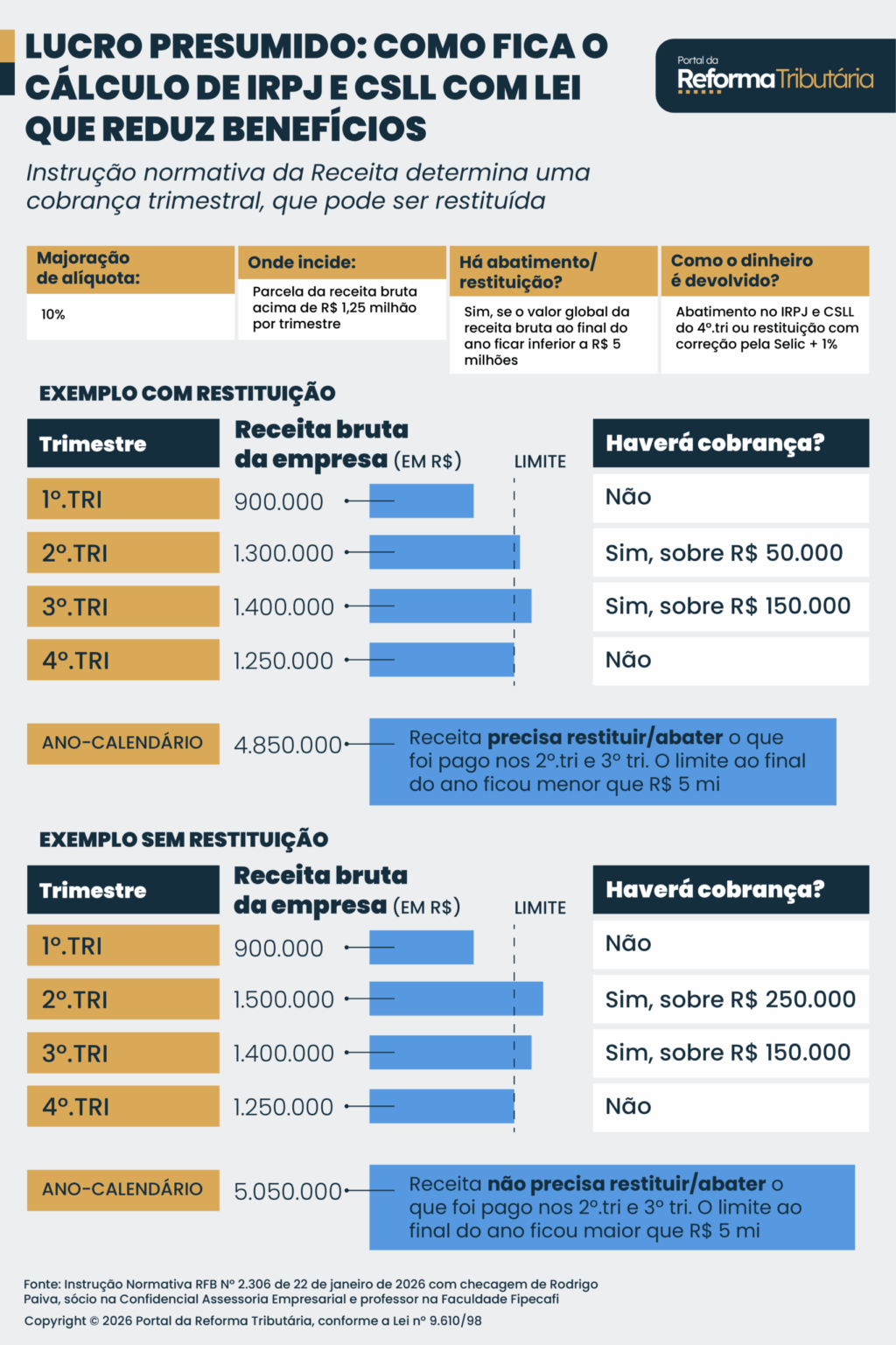

O governo federal começou a reduzir de forma linear em 10% os chamados benefícios fiscais sobre o que consideram “incentivos”. A manobra atingiu em cheio as empresas que operam no Lucro Presumido, elevando o custo do IR e da CSLL.

Para este grupo, a nova lei impõe:

- Acréscimo de 10% aplicado aos percentuais de presunção;

- Incide apenas sobre a receita que exceder R$ 5 milhões ao ano;

- Limite ajustado para R$ 1,25 milhão por trimestre;

- Rateio por atividade, quando houver mais de uma;

- Aplicável a partir de janeiro de 2026 para o IRPJ e abril de 2026 para CSLL.

Genildo Rosales, CEO da Quality Tax, alerta que as novas regras afetam a produtividade do país e tem como fim o aumento da receita governamental.

Diante disso, o risco deve ser observado pelas companhias. Diego Miranda, sócio-diretor da Quality Tax, alertou que não está vendo as empresas olhando o tema para efeito da parte financeira e operacional.

“A própria proposta é visando um aumento de carga. É travestida de [uma medida para] simplificar”, disse Diego.

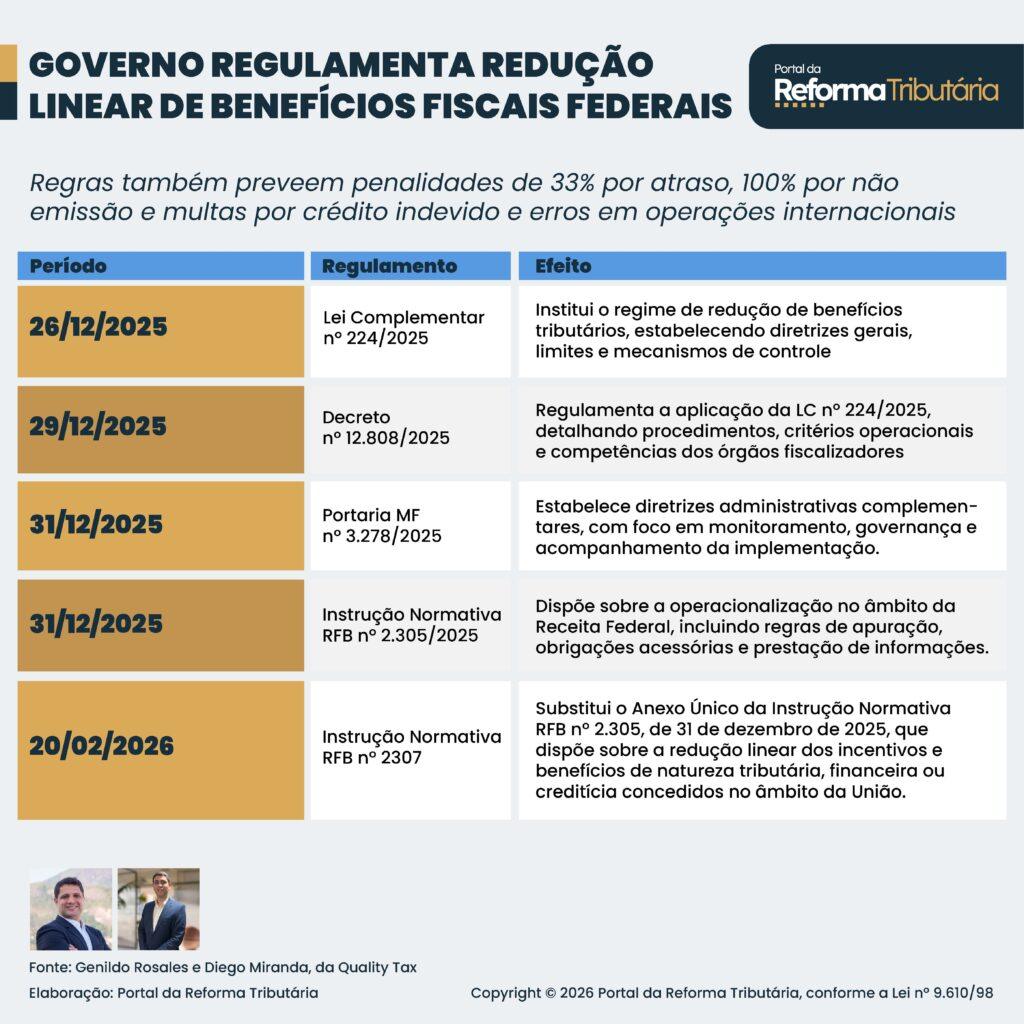

As seguintes normas regulamentadas já foram publicadas pelo Ministério da Fazenda e pela Receita Federal.

Na mesa redonda sobre o tema, Rosales trouxe algumas respostas a serem utilizadas nas análises:

- Os tributos atingidos são PIS, Cofins, IRPJ, CSLL, IPI, II e Contribuição previdenciária. “Tanto o IRPJ e o II a aplicabilidade já começou em 2026. Agora na apuração trimestral vamos ver os efeitos –se tratando de lucro presumido”, citou.

- Os benefícios do demonstrativo de gastos tributários, DGT, terão a incidência das novas regras. A lista inclui: Incentivo ao Desporto; PAT (Programa de Alimentação ao Trabalhador); Reporto; Reidi; Sudam/Sudene; GNL (Gás Natural liquefeito); Aerogeradores; Embarcações e Aeronaves.

Quando houver uma redução de alíquota, a empresa terá que reduzir o percentual da reduzida e aumentar 10% sobre a padrão.

Mas o tema ainda carece de melhor regulamentação: “Tem alguns benefícios que estão no anexo, mas na instrução normativa tira outros”, citou Miranda.

“A própria norma prevê algumas questões de exclusão e são imunes a redução linear dos benefícios fiscais”, completou Rosales.

A cesta básica nacional, por exemplo, está fora da nova regra. Dentro deste tema, um item que chamou atenção foi o papel higiênico, que é imune de PIS/Cofins. O produto está listado apenas em algumas cestas básicas estaduais, e não na cesta nacional de 2027. Ou seja, vai subir a tributação (e custo) para o papel higiênico.

“Talvez não valha uma grande movimentação para aproveitar o benefício por 9 meses, por exemplo, mas pode ser feito algum ajuste para não causar tanto impacto”, citou Miranda.

JUDICIALIZAÇÃO

A Justiça já discute a nova legislação. Existem ADIs sobre a constitucionalidade da nova norma, como para empresas de serviços e a aplicabilidade da regra.

“Nós da Quality Tax também entramos. Esse conceito do Lucro Presumido ser um benefício fiscal, para a gente não se aplica”, declarou Rosales.

FUNDO DE COMPENSAÇÃO DE BENEFÍCIOS FISCAIS

Outro tema tratado no Tax Summit foi a criação do FCBF (Fundo de Compensação de Benefícios Fiscais) por causa do fim do ICMS.

Rafael Barreto, sócio da Quality Tax, explicou que a Receita Federal está agora em fase de listar quais as empresas que utilizam do benefício.

Estão em jogo R$ 160 bilhões, que serão repassados às empresas nos próximos anos, já que irão perder os benefícios fiscais com o fim do ICMS –de 2029 até 2032.

Para Barreto, a centralização via Receita Federal representa uma ruptura com o federalismo fiscal clássico e já reflete dificuldades para as companhias que buscam formalizar os pedidos de ressarcimento.

“Essa anuência fiscal da União… A gente sabe que, historicamente, é desastrosa”, citou.

Rafael Barreto e Claudine Torres – Foto via Portal RT

Claudine Torres, gerente de Tributos Indiretos da Quality Tax,, citou que a Portaria 635/2025 traz algumas informações sobre o processo de solicitação, mas carece de detalhes.

Segundo eles, o formulário para o preenchimento de dados não é amigável. O formato, avaliam, abre brecha para um processo administrativo.

Além disso, o prazo de 120 dias para aprovação não está claro se é contado a partir do cadastro ou a partir de 2028.

Outro risco: se a Receita entender que não há ônus real com o fim do benefício, a empresa pode ficar “fora da brincadeira”, nas palavras de Barreto.

Além disso, a forma como os cadastros estão sendo construídos e o valor ser “relativamente baixo” para o Brasil (R$ 160 bilhões) tende a beneficiar as grandes corporações e deixar de fora as médias empresas.

MAIS JUDICIALIZAÇÃO

Um ponto que deve ser judicializado é o prazo para entrar na lista de beneficiários. A lei define que, até 31 de maio de 2023, quem tinha benefício fiscal pode entrar dentro do Fundo (se cumprir todos os trâmites). E aqueles que conseguiram benefícios a partir de 1º de junho e 2023 está fora do jogo.

“O 1º litígio é isso. Por conta da isonomia, não pode estipular por lei. Isso vai ser uma briga no supremo”, alertou Barreto.

Segundo os especialistas, há risco de assimetria e a medida abre espaço para evasão fiscal do investimento privado.

FUNDO DE DESENVOLVIMENTO

Barreto citou que outro desafio é a gestão do dinheiro a ser usado pelos estados no Fundo Nacional de Desenvolvimento Regional.

O fundo foi criado para financiar políticas de desenvolvimento regional no novo sistema tributário. O valor estimado é de R$ 460 bilhões.

“Nosso ex-governador do Rio de Janeiro conseguiu uma liminar para usar o fundo nacional para pagar dívidas do estado. Então, já tem essa assimetria vindo.”

“É triste ver essa deturpação do uso do fundo pelos entes federados.”

A manobra foi aprovada pelo Congresso Nacional. No caso do Rio, o estado tem uma dívida de R$ 225 bilhões, sendo R$ 193 bilhões devidos à União.

“A reforma não é exclusivamente fiscal, todos os stakeholders vão ser impactados”, concluiu Barreto.

O Portal da Reforma Tributária agradece aos nossos apoiadores por fortalecerem o debate sobre as mudanças tributárias no Brasil. O patrocínio não interfere em nosso conteúdo editorial. Anuncie conosco.