Por Gabriel Benevides, de Brasília

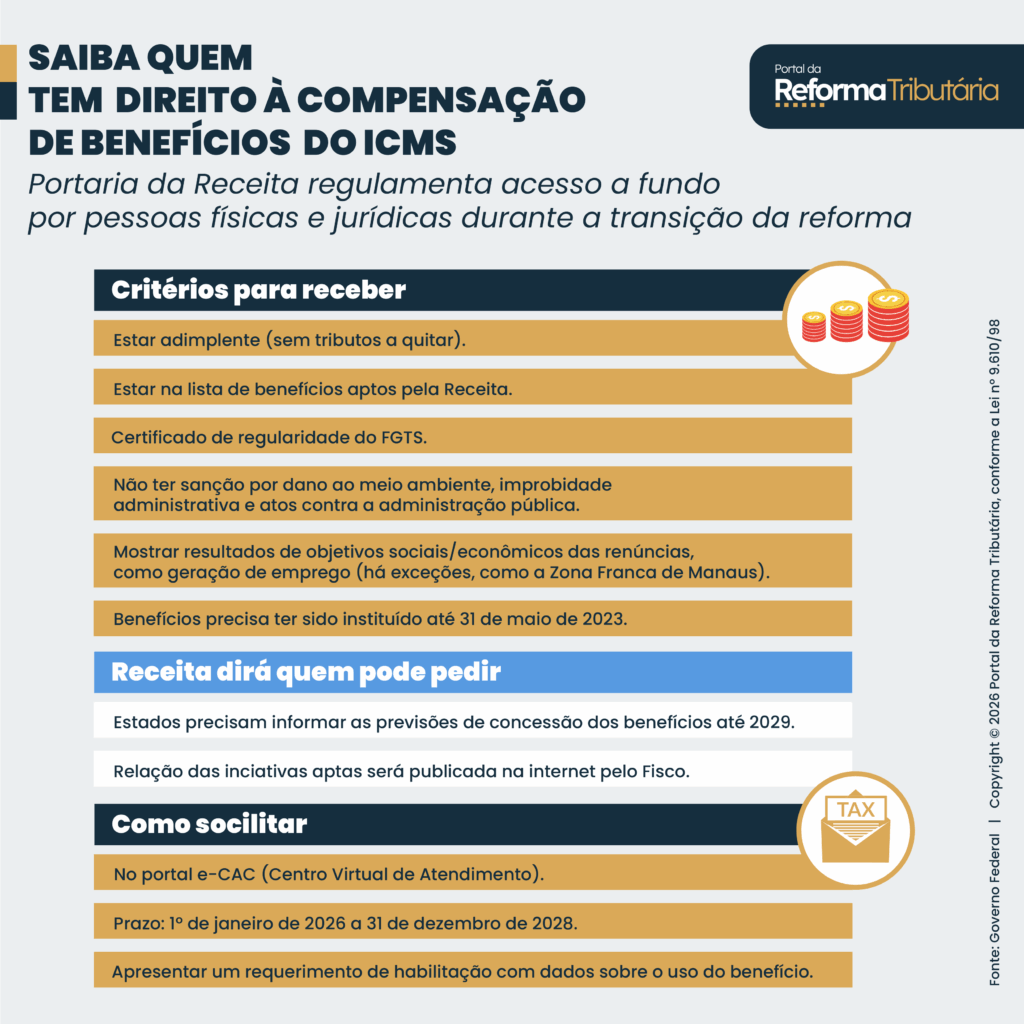

A portaria da Receita Federal (nº 635 de 2025) que regulamenta a compensação federal das perdas de benefícios fiscais de ICMS (Imposto sobre Circulação de Mercadorias e Serviços) durante a transição da reforma trouxe análises diversas de especialistas.

Profissionais consultados pela reportagem apontam haver muitas exigências de comprovação dos efeitos das renúncias, como o Portal já havia antecipado.

Por um lado, os entrevistados afirmam que as contrapartidas seriam justas para garantir o acesso a quem realmente tem direito. Por outro, as regras aparentam ter um viés muito restritivo para dificultar a obtenção do ressarcimento.

“Acho que a Receita colocou um regulamento de uma forma um tanto quanto rígida para passar pente-fino, para não deixar que benefícios, a rigor sem essa compensação, acabem passando”, disse Gabriel Caldiron Rezende, sócio da área de impostos indiretos do Machado Associados.

Em resumo, a portaria exige que as empresas provem ter tido resultados com os benefícios fiscais para ter acesso ao ressarcimento. Em um exemplo fictício de um gasto tributário criado para fomentar empregos, as companhias precisam mostrar que novos postos de trabalho foram criados.

Saiba as regras abaixo:

“Fica bem claro que existem muitas condições para atender. Todo mundo acha que vai ser uma coisa um pouco mais simples: se o governo estadual está de acordo com o benefício, o governo federal paga. Mas não vai ser assim”, declarou Luiz Roberto Peroba, do Pinheiro Neto Advogados.

A comprovação para o recebimento dos benefícios precisa ser enviada à Receita Federal. O órgão decidirá se o contribuinte tem direito ou não ao ressarcimento.

Carolina Marinho, diretora tributária na consultoria Alvarez & Marsal, avaliou que as contrapartidas aparentam servir para “dificultar” o reembolso das renúncias. Afirmou que serve como uma forma de controlar o gasto tributário.

“Parece que é um pouco pra poder dificultar. Os benefícios são de cunho estadual. Agora, com isso, passa a ser de responsabilidade da Receita”, disse.

O prazo para solicitar o ressarcimento e apresentar as comprovações vai de 1º de janeiro de 2026 até 31 de dezembro de 2028.

Sócio da Advocacia Dias de Souza, Júlio César Soares define o intervalo como “dilatado”. Segundo ele, os 2 anos servirão para que os contribuintes consigam preparar tudo o que precisam.

“O nível de detalhamento e rigor da documentação que precisa ser apresentada acabou assustando um pouco. Acredito que muita gente vai acabar usando bastante esses prazos de habilitação que a portaria deu”, afirmou Júlio.

Outra preocupação dos profissionais é a interferência de fatores externos nos resultados. Uma empresa pode ter aderido a uma renúncia com a promessa de aumentar a criação de empregos. Só que há outras condições influentes para este indicador –como despesas inesperadas, catástrofes climáticas e ambiente de negócios.

Assim, a comprovação seria ainda mais precisa. “A Receita Federal vai precisar, obviamente, estar sensível a esses fatores que são externos para verificar se é o caso de possibilidade de compensação ou não”, disse Júlio César.

DECLARAÇÃO DE APTIDÃO

O tributarista Ricardo Holanda, COO da empresa de tecnologia ROIT, disse que a portaria introduziu a necessidade de uma declaração de aptidão para conseguir o dinheiro. Segundo ele, este é um ponto que não estava determinado na lei sancionada sobre a reforma (LC 214 de 2025).

A certidão serve para dizer se um benefício é ou não apto de compensação financeira. Ricardo afirma que há margem para que o pedido de um só contribuinte consiga derrubar a compensação de um programa inteiro por causa dessa regra.

Ele explicou o raciocínio com o seguinte exemplo:

- Uma empresa tem acesso ao programa Paraná Competitivo, por exemplo.

- Esta mesma companhia pode pedir o ressarcimento das perdas dos benefícios.

- A pessoa jurídica envia a documentação necessária, mas a Receita não a considera apta.

- Assim, todo o Paraná Competitivo poderia perder a certidão de aptidão.

“Se um pedir errado –às vezes está com pressa, faz a coisa mal feita–, corre-se o risco dessa 1ª análise da Receita acabar colocando um selo negativo para todos os contribuintes que estão naquela situação equivalente”, declarou Ricardo.

A recomendação do tributarista é buscar as entidades representativas dos setores da economia para obter orientações sobre o tema.

“Se você está em dúvida, se não tem clareza, procure seus pares. Às vezes, cale ir em uma entidade de classe. Sobe isso para uma associação ou um sindicato para que o pedido seja feito de modo estruturado”, disse.

MOBILIZAÇÃO INTERNA E GOVERNANÇA

Os especialistas avaliam que os documentos com as provas devem fomentar uma mobilização de pessoal dentro das companhias. São diversas áreas responsáveis por compilar as provas exigidas pela Receita.

“Essa portaria inaugura um novo patamar de governança e documentação a respeito do controle federativo desses incentivos onerosos. Porque o debate vai deixar de ser apenas jurídico. Passa a ser jurídico e econômico […] Precisa de um dossiê de prova, método de cálculo, rastreabilidade fiscal e contábil desses benefícios e da circulação econômica deles”, declarou Júlio César.

Carolina Marinho tem uma análise parecida. Ela afirmou que o time responsável pela prova precisa ser extenso. Segundo ela, são poucas companhias com essa capacidade disponível.

“Tenho pouquíssimos clientes que têm toda essa estrutura de governança sobre benefícios fiscais”, disse a especialista.

Gabriel Caldiron, do Machado Associados, tem uma análise diferente sobre o tema. O advogado explica que a maioria dos incentivos de ICMS já exigem as comprovações de eficácia para serem concedidos atualmente –ao menos em teoria.

Ele avalia que os materiais necessários estariam adiantados em alguns dos casos, o que já serviria como prestação de contas.

“Normalmente, esses benefícios de ICMS já exigem que o contribuinte vá cumprindo o ônus, como implementação da atividade industrial e fomento da atividade comercial”, explicou.

Outro ponto levantado pelos profissionais foi a diferença de porte entre as companhias. Naturalmente, uma grande empresa tem mais condições de contratar funcionários para seguir as regras da Receita. Isso não costuma acontecer com os pequenos e médios negócios.

Mas há variantes. Carolina lembra que companhias menores não costumam buscar acesso a benefícios de ICMS –justamente porque isso demanda uma organização maior. Ela também reforça que mesmo as grandes companhias não costumam ter uma governança tão ampla.

“Empresas grandes podem ter um pouco mais de facilidade, mas, olhando a realidade dos grupos econômicos que trabalho, vejo que são poucos com toda essa estrutura de governança e de controle em relação ao benefício”, declarou.

PRAZO

Só contribuintes com acesso ao benefício tributário até 31 de maio de 2023 poderão solicitar a compensação. A data é vista com estranhamento pelos especialistas consultados pelo Portal.

O prazo consta na emenda constitucional da reforma tributária (EC 132 de 2023). Foi aprovada dessa maneira pelo Congresso Nacional.

O questionamento dos profissionais é se o direito ao ressarcimento não deveria valer para as renúncias ativas a partir da promulgação do texto –em 20 de dezembro de 2023. Carolina afirma que esse é um “ponto questionável” e pode gerar disputas judiciais.

Gabriel dá um exemplo fictício de uma empresa que aderiu a um programa em outubro de 2023: “Ainda não tinha emenda. Ainda não era certo que haveria a redução da forma que viria. Então, tem um período em que se gera um certo prejuízo, é claro”.

RECOMENDAÇÕES

As recomendações principais dos especialistas ouvidos nesta reportagem dizem respeito ao planejamento. A percepção é que não se pode deixar para demonstrar as contrapartidas ao Fisco de última hora.

Carolina Marinho (Alvarez & Marsal) e Júlio César (Dias de Souza) sugerem a contratação de auditorias externas para mensurar os efeitos dos benefícios, especialmente para quem tem menos estrutura própria.

Leia o que disseram:

- Carolina Marinho – “Vão ter que buscar escritórios jurídicos, economistas, vão ter que fazer todo esse cálculo. Porque, no final do dia, vai ter que mostrar ali o quanto que você está perdendo [se não tiver a renúncia] para poder ter direito a essa compensação”.

- Júlio César – “Orientamos exatamente que, quando você precisar de dados macro e microeconômicos a respeito do efetivo ganho e da repercussão do benefício no setor, na localidade, que seja contratado. Existem auditorias econômicas e contábeis que vão conseguir, com base em indicativos, demonstrar que houve atendimento”.

- Gabriel Caldiron (Machado Associados) – “Não tem porquê esperar para o último minuto. Quem puder, já vá se planejando. Até porque tem uma necessidade de demonstração ali do impacto financeiro, do benefício. Então, às vezes não são contas tão simples de se fazer”.

- Ricardo Holanda (ROIT) – “A grande recomendação é que se faça um pedido bem fundamentado. Não deixe para a última hora porque o fundo é finito. Pode ser que demore para conseguir todas as aprovações. Pode ser que quem peça 1º tenha prioridade”.

ENTENDA A COMPENSAÇÃO DOS BENEFÍCIOS

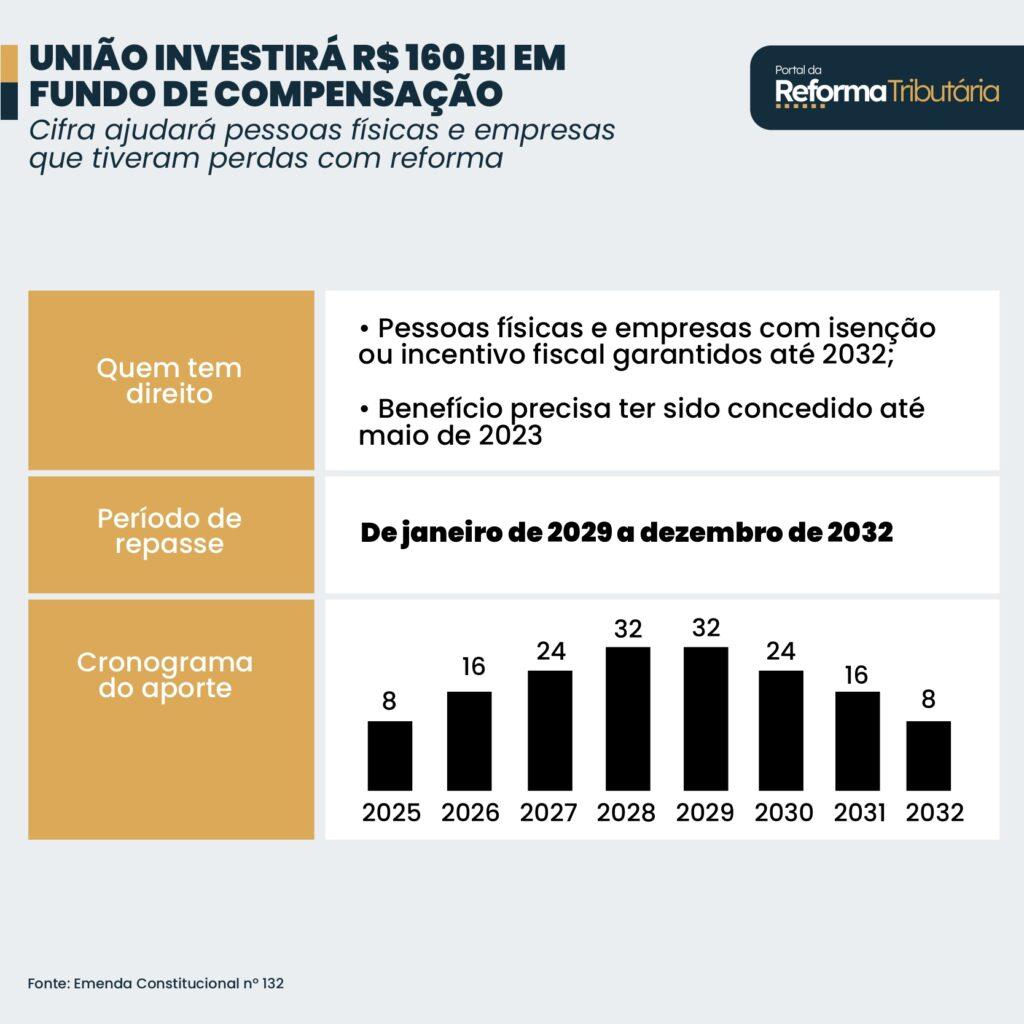

Empresas têm direito ao abatimento do atual ICMS até 31 de dezembro de 2032. Só que haverá uma cobrança gradual do que antes era renúncia a partir de 2029, quando começa a transição para o IBS (Imposto sobre Bens e Serviços).

Funcionará assim:

- 2029 – Cobrança de 90% de ICMS.

- 2030 – 80% do ICMS.

- 2031 – 70% do ICMS.

- 2032 – 60% do ICMS.

- 2033 – Extinção.

Ocorre que os empresários pagarão o novo imposto e parte do incentivo fiscal será perdido.

Na tentativa de driblar o problema, a reforma determinou a criação de um fundo de R$ 160 bilhões de 2025 a 2032 para compensar a perda do incentivo fiscal.

Só que o dinheiro é tido como insuficiente. Os próprios membros do pré-Comitê Gestor do IBS já consideram que deve haver judicialização por causa das regras rígidas para a compensação, como antecipou o Portal.

Isso vai criar mais contencioso –processos em disputas sobre pagamento de tributos entre Fisco e contribuinte.

As informações foram antecipadas na RT PRO, o boletim exclusivo do Portal da Reforma Tributária. Para adquirir uma licença, acesse aqui.