Por Gabriel Benevides, de Brasília

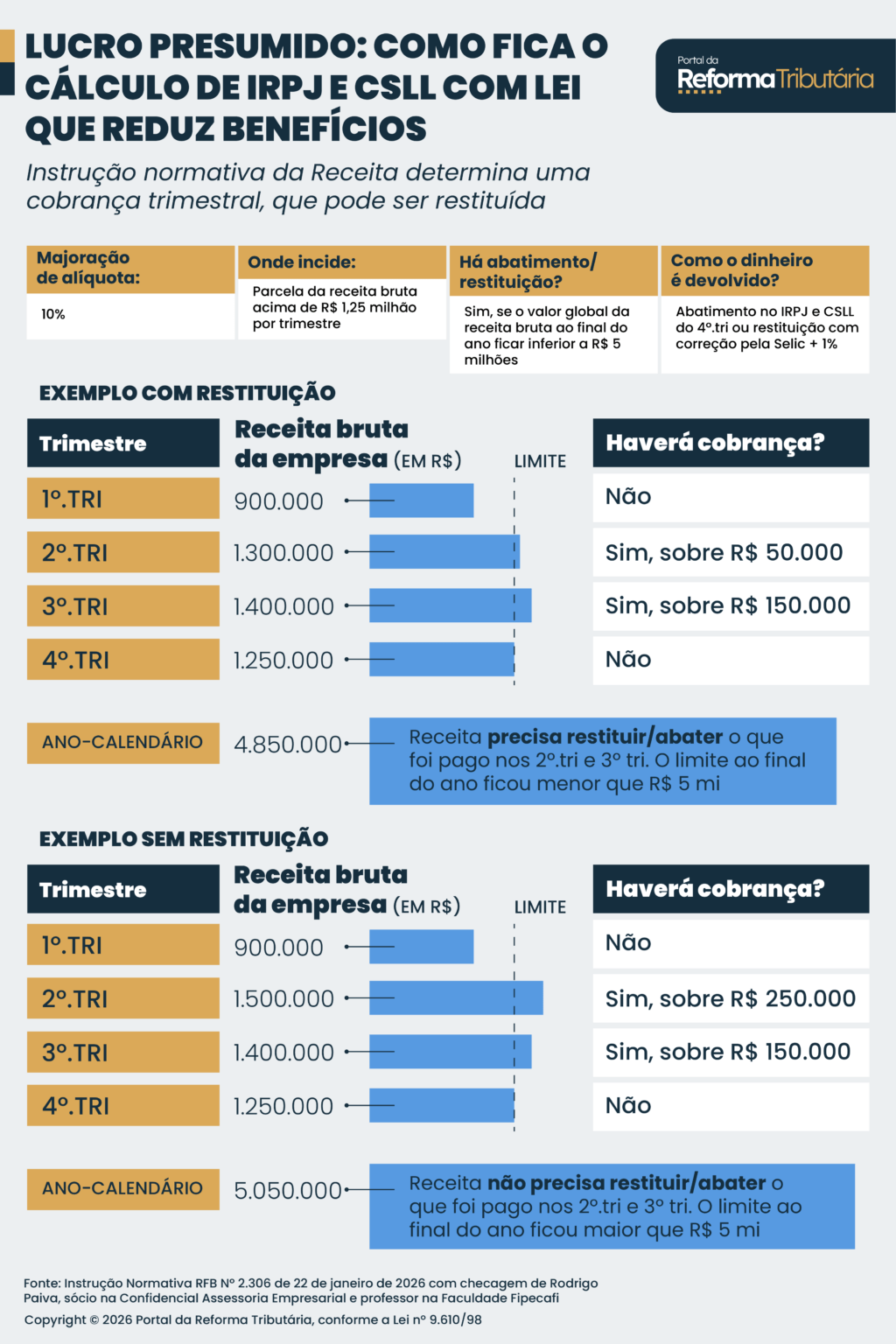

O Portal da Reforma Tributária preparou um infográfico explicando em detalhes como fica a cobrança de IRPJ (Imposto de Renda da Pessoa Jurídica) e CSLL (Contribuição Social sobre o Lucro Líquido) para as empresas do Lucro Real com a lei que reduz os benefícios fiscais (LC 224 de 2025).

Na prática, funciona assim:

- Haverá majoração de 10% na cobrança sobre a parcela da receita bruta que ultrapassar R$ 1,25 milhão por trimestre.

- Mas pode haver restituição ou abatimento, caso o valor global da receita bruta ao final do ano calendário seja inferior a R$ 5 milhões.

- O empresário poderá escolher entre 1) receber o valor pago no trimestre anterior corrigido pela Selic mais uma taxa de 1% ou 2) ter abatimento na cobrança referente ao 4º trimestre.

Sócio na Confidencial Assessoria Empresarial e professor na faculdade Fipecafi, Rodrigo Paiva explicou a esta newsletter que as novas regras devem aumentar os “custos invisíveis” de contabilidade.

“Apesar de o impacto ser potencialmente baixo, deverá haver um maior nível de controle, adequação e revisão das memórias de cálculos. Consequentemente, mais custos invisíveis para a operação e mais riscos de erros”, declarou.

PERGUNTAS E RESPOSTAS

A Receita Federal preparou na 2ª feira (26.jan.2026) um documento de perguntas e respostas sobre a legislação. Acesse o documento aqui.

A contadora Melissa Baungartner, da empresa de inteligência tributária ROIT, citou que o texto do Fisco deixou vários pontos em aberto.

Por exemplo, não se falou sobre tomar créditos de PIS/Cofins dos produtos isentos e alíquota zero, que passarão a ser tributados a 0,925%.

Este é um ponto de dúvida, porque os contribuintes passaram a pagar as contribuições e não poderão creditar –o que acaba com a não cumulatividade das contribuições.