Por Redação

A legislação complementar que regulamenta o IBS e a CBS estabelece as regras para apuração de créditos e débitos tributários e define prazos rigorosos para ressarcimento de saldos credores aos contribuintes.

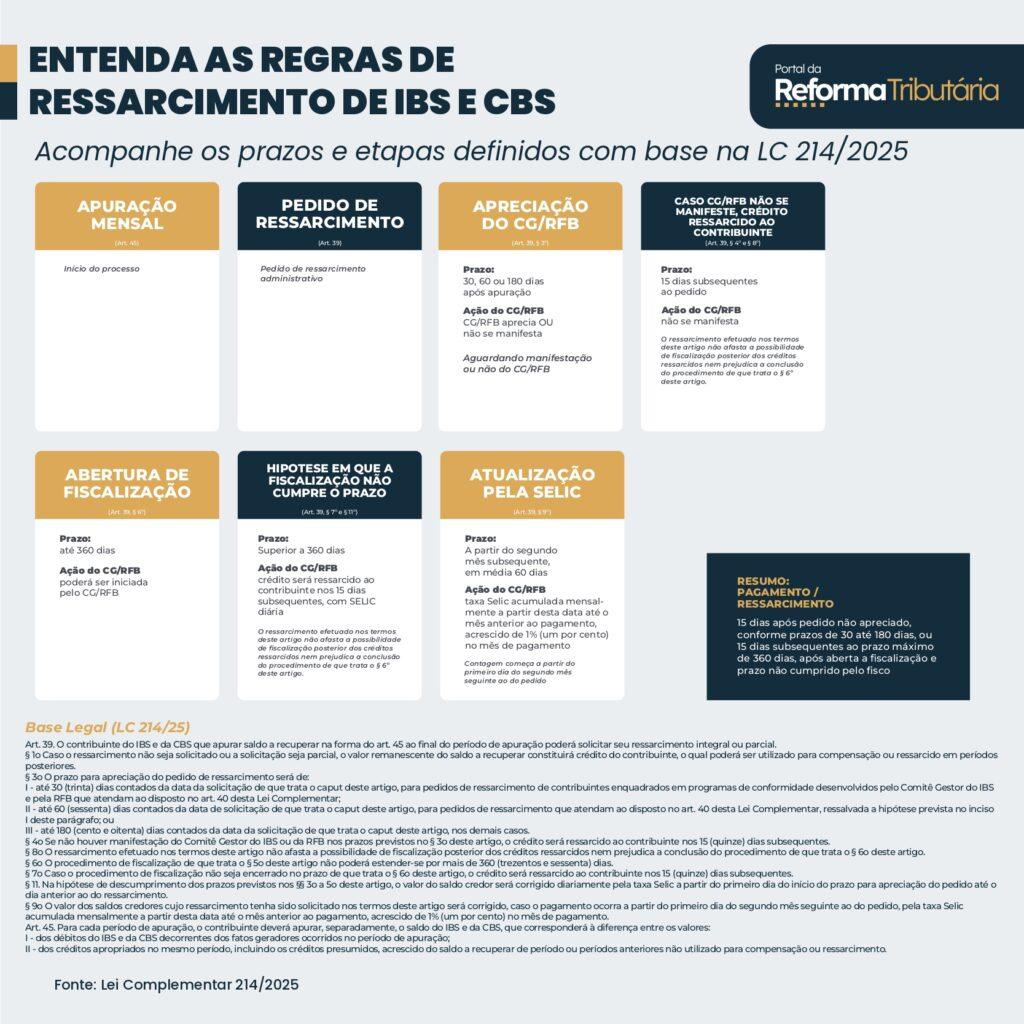

Conforme o artigo 45 da Lei Complementar, os contribuintes devem apurar, separadamente, o saldo do IBS e da CBS a cada período de apuração. Esse saldo será resultado da diferença entre os débitos tributários referentes aos fatos geradores ocorridos no período e os créditos apropriados, incluindo os presumidos e os valores não utilizados de períodos anteriores.

Segundo Caroline Souza, CFO da ROIT, Quando houver saldo a recuperar, o artigo 39 autoriza o contribuinte a solicitar seu ressarcimento total ou parcial. Caso não haja solicitação, ou ela seja parcial, o valor restante poderá ser utilizado futuramente para compensação ou para novo pedido de ressarcimento.

A legislação também define prazos distintos para análise desses pedidos, conforme o perfil do contribuinte e seu enquadramento em programas de conformidade:

- 30 dias: para contribuintes enquadrados em programas de conformidade reconhecidos pelo Comitê Gestor do IBS e pela Receita Federal;

- 60 dias: para contribuintes que atendam aos critérios estabelecidos pelo artigo 40 da mesma lei, mas que não estejam em programas de conformidade;

- 180 dias: para os demais casos.

Caso não haja manifestação do Comitê Gestor do IBS ou da Receita Federal dentro dos prazos estabelecidos, o crédito deverá ser ressarcido em até 15 dias após o vencimento do prazo original.

Além disso, a lei assegura ao contribuinte a correção monetária dos valores a serem ressarcidos. Se os prazos legais forem descumpridos, os saldos credores serão corrigidos diariamente pela taxa Selic, a partir do primeiro dia do início do prazo para apreciação do pedido até o dia anterior ao do ressarcimento. Já no caso do pagamento ocorrer a partir do primeiro dia do segundo mês seguinte ao do pedido, o valor será atualizado pela taxa Selic acumulada mensalmente a partir desta data até o mês anterior ao pagamento, acrescido de 1% no mês de pagamento.

A norma também permite a fiscalização posterior dos créditos ressarcidos, mas impõe um limite de 360 dias para a conclusão desse processo. Se esse prazo não for respeitado, o valor deverá ser restituído automaticamente em até 15 dias.

As novas regras buscam trazer maior previsibilidade e segurança jurídica para os contribuintes, além de incentivar a adesão a programas de conformidade fiscal.

Importante ressaltar que este prazo de 360 dias para apreciação do pedido atualmente já existe na Receita Federal Do Brasil, (Lei nº 11.457/07, em seu art. 24) e costumeiramente o prazo é descumprido pelo órgão fiscalizador, elevando, em geral, o prazo para ressarcimento de tributos. Logo, a trava de 360 dias com garantia legal de restituição automática via Lei Complementar nº 214/25, pode ajudar a trazer maior confiança na relação com o fisco e melhor previsão ao fluxo de caixa das empresas.

O maior desafio da restituição, num prazo razoável, estará concentrado nas empresas com saldo credor recorrente, por exemplo, empresas exportadoras, ou com saídas não tributadas em geral, que acumulem créditos das suas compras tributadas, sem obrigatoriedade de estorno, pois o valor do tributo em si, das compras, estará pago no preço final quitado junto ao fornecedor ou então recolhido via opção de recolhimento pelo adquirente (RAD), logo, o impacto no fluxo de caixa deve ser mensurado com cautela para não prejudicar o cotidiano do negócio.

Art. 40. Aplicam-se os prazos de ressarcimento previstos nos incisos I ou II do § 3º do art. 39 desta Lei Complementar para:

I – os créditos apropriados de IBS e de CBS relativos à aquisição de bens e serviços incorporados ao ativo imobilizado do contribuinte;

II – os pedidos de ressarcimento cujo valor seja igual ou inferior a 150% (cento e cinquenta por cento) do valor médio mensal da diferença entre:

a) os créditos de IBS e de CBS apropriados pelo contribuinte; e

b) os débitos de IBS e de CBS incidentes sobre as operações do contribuinte.