Por Enzo Bernardes

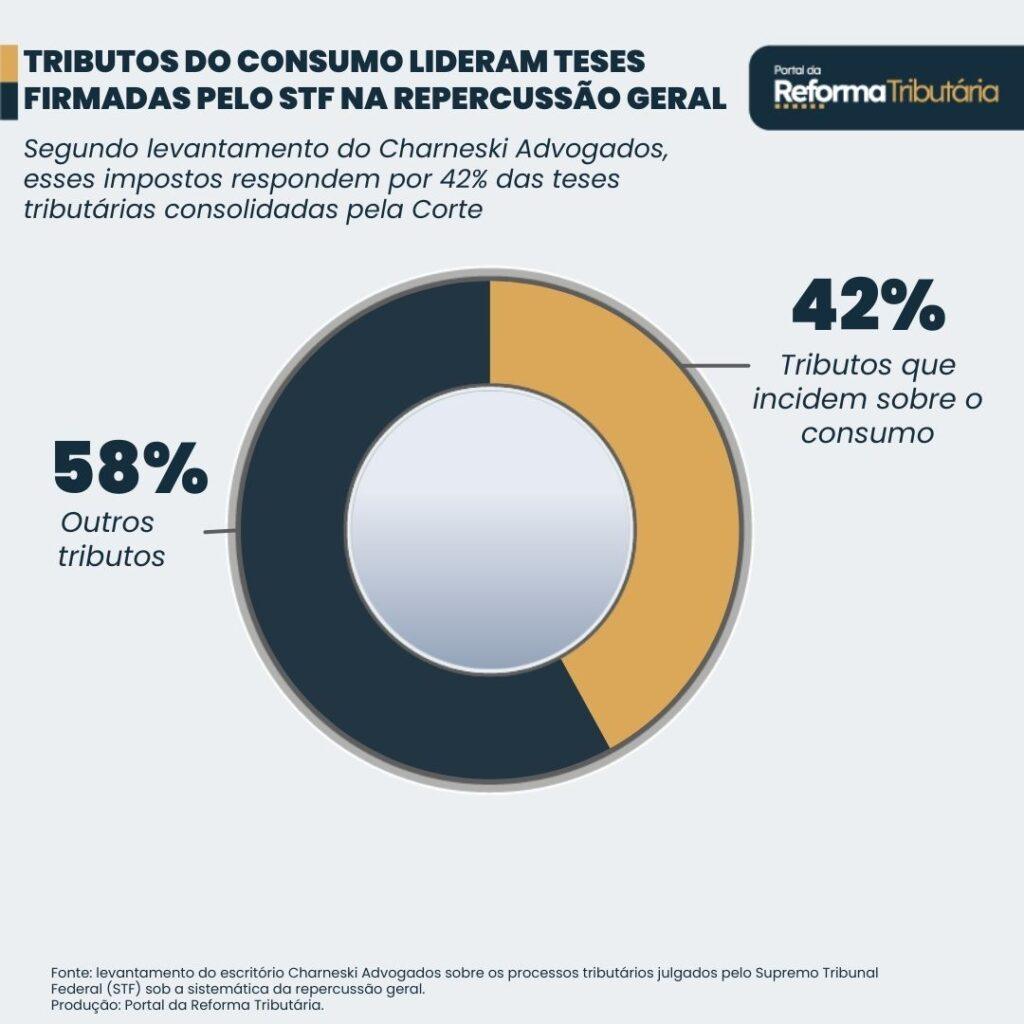

Um levantamento do escritório Charneski Advogados mostra que os tributos incidentes sobre o consumo, como PIS, Cofins, ICMS, ISS e IPI, respondem por 42% das teses tributárias firmadas pelo Supremo Tribunal Federal (STF) no âmbito da repercussão geral, o que evidencia a centralidade dessas matérias no contencioso constitucional tributário.

Desde a adoção do mecanismo, em 2007, o STF analisou 344 processos tributários afetados pela sistemática, com julgamento de mérito em 229 casos, segundo o estudo, atualizado até 20 de dezembro de 2025.

Para Heron Charneski, sócio-fundador do escritório, esses tributos estão em processo de substituição pelo IBS e pela CBS, o que traz o risco de que uma parte significativa da jurisprudência consolidada pelo STF se torne defasada:

“O peso dos tributos sobre o consumo representa quase a metade dos julgamentos. Ainda assim, enquanto durar a transição até 2033, os contribuintes continuarão sujeitos às regras antigas, o que mantém a relevância das decisões pendentes”, disse.

O levantamento também compara os dados atuais com os indicadores do primeiro estudo, elaborado pelo escritório em 2013. Hoje, os processos tributários correspondem a 24% do total de casos julgados pelo STF sob a sistemática da repercussão geral, percentual inferior ao observado em 2013, quando esse índice era de 39%.

Na avaliação do escritório, a redução reflete uma maior pacificação das controvérsias tributárias no âmbito da Corte. Do total de processos analisados, 73% resultaram em decisões com repercussão geral reconhecida, 24% foram considerados infraconstitucionais e apenas 3% não tiveram a repercussão geral admitida.

Outro dado destacado pelo estudo é o elevado grau de resolução dos casos: 89% dos processos tributários afetados pela repercussão geral já tiveram julgamento concluído, restando apenas 11% pendentes. Para Heron Charneski, esse cenário reflete um esforço institucional do STF para consolidar entendimentos com impacto direto sobre as finanças públicas e a segurança jurídica.

Ainda assim, o histórico das decisões aponta maior êxito do Fisco. Do total de julgamentos, 60,61% foram favoráveis à Fazenda, enquanto 37,68% beneficiaram os contribuintes. Em recortes específicos, como PIS/Cofins, o Fisco prevaleceu em 62% dos casos; no ICMS, em 61%.

Entre os precedentes emblemáticos analisados está o Tema 69, que discute a exclusão do ICMS da base de cálculo do PIS e da Cofins. Protocolado em 2008, o caso é considerado um marco na pacificação de controvérsias tributárias de longa duração.

O advogado Thomaz Primo Alves coordenou o estudo e afirmou que o objetivo do levantamento é oferecer subsídios técnicos para o debate que se intensifica com a reforma tributária:

“Já há discussões sobre a inclusão do ICMS na base do IBS e da CBS. As decisões do STF em repercussão geral sobre tributação ‘por dentro’ continuarão sendo relevantes para a interpretação do novo sistema”, afirma.

O estudo também destaca que, embora a introdução do IBS e da CBS tenha potencial para reduzir a litigiosidade no médio prazo, ainda é prematuro estimar o impacto efetivo da reforma tributária sobre o volume de novas controvérsias com repercussão geral:

“O desafio será avaliar até que ponto a jurisprudência construída em torno do ICMS, ISS, PIS e Cofins será estendida aos novos tributos, à luz dos princípios constitucionais introduzidos pela Emenda Constitucional nº 132/2023”, conclui Charneski.