Por Gelson Severo

A arquitetura da partilha na reforma tributária

A Reforma Tributária, materializada pela Emenda Constitucional nº 132/2023, redesenhou o complexo sistema de tributação sobre o consumo no Brasil, instituindo a CBS e o Imposto sobre Bens e Serviços (IBS). Um dos pilares dessa mudança é a centralização da arrecadação e distribuição de receitas por meio do Comitê Gestor do IBS (CG-IBS), conforme regulamentado pela recente Lei Complementar nº 227/2026. Os objetivos são teoricamente os mais nobres: acabar com a “guerra fiscal”, apoiar a operacionalização do split payment, dar efetividade ao princípio do destino, uniformizar o entendimento decidindo o contencioso, garantir uma partilha transparente e previsível entre os entes federativos dentre outras atribuições.

Para assegurar uma transição suave e evitar perdas abruptas de receita, a reforma estabeleceu um longo período de transição (2029-2077), durante o qual a distribuição de parte do IBS será guiada por coeficientes de participação dos entes subnacionais. A construção desses coeficientes é a chave para entender a dinâmica federativa do novo imposto no próximo meio século:

- Coeficiente Municipal: É calculado com base na receita média histórica de cada município, que compreende a arrecadação do Imposto Sobre Serviços (ISS) somada à cota-parte que recebeu do Imposto sobre Circulação de Mercadorias e Serviços (ICMS).

- Coeficiente Estadual: É calculado com base na receita média histórica de cada estado com o ICMS, já descontada a cota-parte que era transferida aos seus municípios e dos fundos estaduais em funcionamento em 30 de abril de 2023 (que segundo o STF seguem a mesma lógica do ICMS).

Este coeficiente de participação será definido considerando a receita de 2019 até 2026.

Tal arquitetura revela uma escolha fundamental: a manutenção temporária de uma lógica de dependência, onde a receita municipal é, em parte, derivada de uma fatia que pertencia, originalmente, ao estado. É precisamente essa lógica que a reforma, apesar de seus avanços, não conseguiu superar, gerando uma ambiguidade constitucional e um potencial foco de litígios.

A ambiguidade constitucional: quem repassa a Cota-Parte do IBS-E?

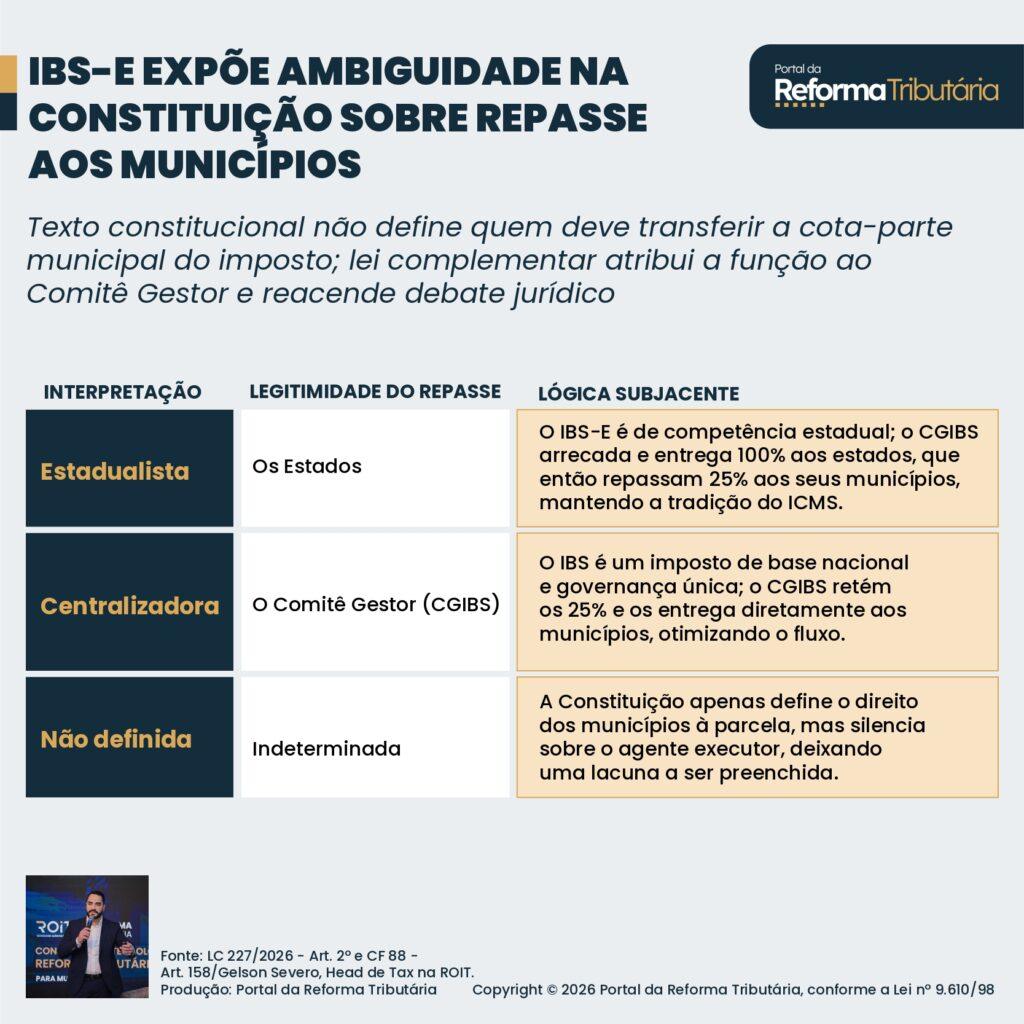

O cerne da controvérsia reside na redação do Art. 158, IV, “b”, da Constituição Federal, que determina que pertencem aos municípios “25% (vinte e cinco por cento) do produto da arrecadação do imposto previsto no art. 156-A (IBS) distribuída aos Estados“. Importante aqui, o apego ao adjetivo constitucional “distribuída”.

A expressão constitucional pode se tornar a fonte de uma perigosa ambiguidade. A Carta Democrática não define com clareza quem possui a legitimidade para executar essa transferência. Portanto, três interpretações são possíveis:

Diante dessa incerteza, a Lei Complementar nº 227/2026 tomou uma decisão. Em seu Art. 2º, § 1º, IX, a norma estabelece que compete ao CGIBS “reter o montante […] e distribuí-lo diretamente aos Municípios”. Ou seja, o legislador infraconstitucional optou pela interpretação centralizadora. Contudo, ao fazê-lo, não resolveu a ambiguidade constitucional, mas sim a contornou, criando dois novos problemas: uma oportunidade perdida e um risco jurídico.

A oportunidade perdida de superar o “pedágio federativo”

A primeira crítica é que a Reforma Tributária desde o nascimento com a EC 132, mesmo ao optar pelo modelo mais eficiente de repasse via CGIBS, perdeu a chance de modernizar completamente o pacto federativo. Ao manter a ficção jurídica de que os municípios recebem uma “cota-parte” de uma receita “distribuída aos Estados”, a reforma perpetua uma mentalidade de subordinação financeira.

Seria o ideal, em um sistema verdadeiramente nacional e centralizado, a extinção completa da lógica de “cota-parte”? O produto da arrecadação do IBS deveria formar um bolo único, a ser distribuído diretamente pelo CGIBS aos estados e municípios conforme sua respectiva parcela normativa?

Ficam mais perguntas que respostas. Contudo, caso assim fosse formulado o novo pacto nacional fato é que não haveria uma “parcela do estado” a ser repassada. Haveria apenas a receita de cada ente, calculada de forma autônoma, seja no período de transição ou ainda de acordo com o princípio do Destino e outras métricas.

Ainda mais, considerando a natureza jurídica do IBS como tributo único, o que reforça a fragilidade conceitual da divisão de receita estadual em outras duas parcelas (75% estadual e 25% municipal).

Diferentemente do antigo ICMS, que era um imposto de competência exclusivamente estadual, o IBS é um tributo de competência compartilhada, fato gerador único, sujeitos passivos comuns, prazos de recolhimento uniformes, sistemática de creditamento idêntica, procedimentos de fiscalização comuns e regimes especiais uniformes. Alterando-se, apenas, a alíquota do local do consumo.

A manutenção dessa estrutura conceitual, ainda que com um operador centralizado, é um resquício do antigo sistema que gera complexidade desnecessária e enfraquece simbolicamente a autonomia municipal. Foi uma escolha tímida, que preferiu não romper totalmente com o passado, deixando passar, ao menos por enquanto, a oportunidade de um federalismo fiscal mais simples e equânime.

O risco de litigiosidade criado pela Lei Complementar

A segunda crítica, de natureza jurídica, é que a LC 227/2026, ao “inovar” onde a Constituição foi omissa, abriu uma perigosa frente de judicialização. Os Estados podem, com base na interpretação estadualista, questionar a constitucionalidade do Art. 2º, § 1º, IX, da LC 227/2026.

O argumento reside na seguinte lógica: se a receita do IBS-E é de competência estadual e a Constituição afirma que a parcela municipal vem do montante “distribuído aos Estados”, a retenção e o repasse direto pelo CGIBS representariam uma violação da autonomia do ente federativo. Os Estados podem alegar que a lei complementar usurpou uma prerrogativa sua, que seria a de receber 100% de sua receita e, só então, efetuar a transferência constitucionalmente prevista aos seus municípios.

E nem se pode cogitar ingenuamente que o resultado final e prático represente a mesma coisa. Quanto vale poucos dias de rendimento de alguns milhões (ou BI)? Quanto vale a influência política do Executivo Estadual face aos municípios administrados? A dinâmica do poder político caminha ao lado do poder financeiro.

Embora a interpretação centralizadora pareça mais eficiente, o fato de ela ter sido definida por lei complementar, e não de forma explícita na Constituição, a torna vulnerável. O Supremo Tribunal Federal seria, em caso de contestação, inevitavelmente, chamado a arbitrar esse conflito, gerando insegurança jurídica desnecessária, precisamente na área que a reforma na figura do CG-IBS mais buscou pacificar: a distribuição de receitas.

A Reforma Tributária deu um passo importante ao centralizar a operacionalização dos repasses no CGIBS, eliminando o risco de atrasos e manipulações políticas por parte dos estados. Contudo, ao não resolver a ambiguidade do Art. 158, IV, “b”, da Constituição, e ao manter a lógica da cota-parte, o constituinte criou um sistema de repasse do repasse.

A solução pretendida pela LC 227/2026, embora pragmática, é juridicamente frágil e conceitualmente tímida. A oportunidade de redesenhar as relações financeiras entre estados e municípios de forma mais clara e autônoma foi perdida, e, em seu lugar, surgiu um novo e relevante risco de litigiosidade que poderá assombrar o novo sistema tributário nos próximos anos.

Gelson Severo é Advogado tributarista, professor, especialista em Direito Tributário e Administrativo. Head de Tax na ROIT, empresa referência em soluções tecnológicas e estratégicas para gestão fiscal. Atua na liderança de projetos focados em eficiência tributária, incremento de receitas e expansão de negócios.

Os artigos escritos pelos “colunistas” não refletem necessariamente a opinião do Portal da Reforma Tributária. Os textos visam promover o debate sobre temas relevantes para o país.

Revista da Reforma Tributária

Se você ainda não é assinante, adquira aqui o acesso.

Se você ainda não é assinante, adquira aqui o acesso.