Por Jean Soares, da Taas Consulting

A Declaração de Conteúdo Eletrônica (DC-e) marca uma nova fase na forma como o transporte de bens e mercadorias é fiscalizado no Brasil, especialmente para pessoas físicas e jurídicas não obrigadas à emissão de documentos fiscais.

O sistema tem como objetivo modernizar o controle fiscal, reduzir fraudes e aumentar a transparência nas operações de transporte não comerciais.

Com a prorrogação do prazo de obrigatoriedade, é essencial entender o que é a DC-e, como ela funciona, quem precisa emitir e o que muda com a DACE.

O que é a DC-e (Declaração de Conteúdo Eletrônica)?

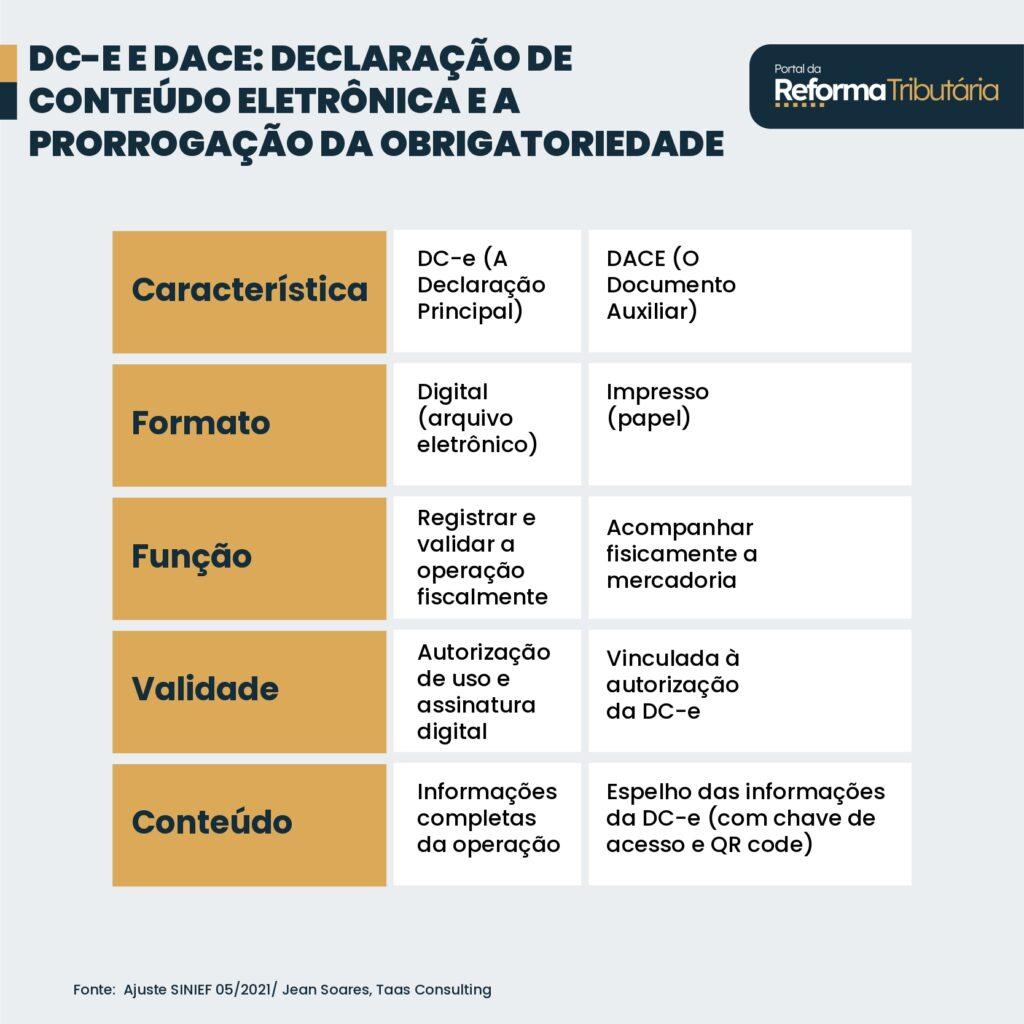

A DC-e é um documento 100% digital, criado para substituir a antiga declaração de conteúdo em papel, conforme o Ajuste SINIEF 05/2021.

Ela é usada em situações em que não há exigência de emissão de Nota Fiscal Eletrônica (NF-e) ou Nota Fiscal de Consumidor Eletrônica (NFC-e).

O principal objetivo da DC-e é documentar operações de transporte não comerciais, permitindo que o Fisco acompanhe essas movimentações em tempo real.

Sua validade jurídica é garantida por dois fatores:

1. Assinatura digital do emitente;

2. Autorização de uso concedida pela administração tributária antes do início do transporte.

Assim, o documento eletrônico traz mais segurança, rastreabilidade e confiabilidade para o transporte de bens sem nota fiscal.

Para deixar a distinção clara, veja a tabela comparativa abaixo:

Agora que entendemos o “o quê”, vamos ao “quem” e “como” essa nova obrigação se aplica.

Importante: a DACE não substitui a DC-e. Ela funciona apenas como documento auxiliar, permitindo a verificação rápida das informações durante a fiscalização.

Quem é obrigado a emitir a DC-e?

A emissão da DC-e é obrigatória nas operações de transporte de bens sem documento fiscal, realizadas por:

1. Pessoas físicas;

2. Pessoas jurídicas não contribuintes do ICMS.

Entretanto, é proibida a emissão da DC-e por quem realiza operações de forma habitual ou em quantidade que caracterize atividade comercial, sujeita ao ICMS.

Novo Prazo de Obrigatoriedade da DC-e e DACE:

A obrigatoriedade da Declaração de Conteúdo Eletrônica (DC-e) e da DACE foi prorrogada.

Antes prevista para 1º de outubro de 2025, a nova data foi estabelecida pelo Ajuste SINIEF nº 22/2025, publicado em 22 de setembro de 2025.

Novo prazo de obrigatoriedade: 6 de abril de 2026.

Essa prorrogação permite que empresas, transportadoras e sistemas emissores tenham mais tempo para se adaptar às novas exigências fiscais.

Até lá, a emissão da DC-e continua facultativa, sendo recomendada para testes e treinamentos internos.

Como emitir a DC-e: Formas de emissão disponíveis

A Declaração de Conteúdo Eletrônica pode ser emitida de diferentes formas, desde que o processo ocorra antes do início do transporte:

1. Aplicativo do Fisco: emissão e assinatura digital via Certificado Digital da SEFAZ.

2. Sistema próprio: integração do sistema do emitente com o ambiente autorizador da SEFAZ.

3. Marketplace: emissão feita pelo próprio marketplace para clientes pessoas físicas ou jurídicas não contribuintes.

4. Transportadora: emissão da DC-e em nome do cliente, com assinatura digital da transportadora.

Regras essenciais da DC-e:

Para garantir a conformidade com o novo sistema, é preciso observar as seguintes regras operacionais:

Habilitação prévia: o emitente deve estar habilitado conforme o Manual de Orientação da DC-e (MODC);

Imutabilidade: após a autorização, o documento não pode ser alterado;

Cancelamento: permitido em até 24 horas após a autorização, desde que o transporte ainda não tenha iniciado (ou até 15 dias, no caso dos Correios);

Dispensa de guarda: o emitente não precisa armazenar o arquivo digital, já que o Fisco mantém os registros;

Devoluções: a DC-e pode ser usada em devoluções de mercadorias por consumidores finais não contribuintes do ICMS.

Contingência Offline: como funciona

Em casos de falhas técnicas que impeçam a autorização imediata, o sistema prevê a Contingência Offline.

Nesse cenário, o emitente pode gerar a DC-e, imprimir o DACE e seguir com o transporte, transmitindo o arquivo XML até o final do primeiro dia útil subsequente.

O DACE deve conter a mensagem “EMITIDO EM CONTINGÊNCIA” de forma destacada.

Essa opção deve ser usada apenas em situações excepcionais.

A Declaração de Conteúdo Eletrônica (DC-e) e sua versão auxiliar DACE representam um passo importante rumo à modernização da fiscalização tributária no Brasil.

Com o novo prazo de obrigatoriedade (6 de abril de 2026), empresas e transportadores têm a oportunidade de adequar seus sistemas e processos, garantindo segurança, transparência e eficiência no transporte de mercadorias sem documento fiscal.

Jean Soares é CEO da TAAS Consulting.

Os artigos escritos pelos “colunistas” não refletem necessariamente a opinião do Portal da Reforma Tributária. Os textos visam promover o debate sobre temas relevantes para o país.