Por Caroline Souza

A reforma tributária no Brasil, com a introdução do Imposto sobre Bens e Serviços (IBS) e da Contribuição Social sobre Bens e Serviços (CBS), representa um marco histórico. No entanto, para contadores e advogados tributaristas, a transição para esse novo sistema é um labirinto de desafios, especialmente no que tange à formação de preços.

A Complexidade Brasileira: Tributos Ocultos e a Cumulatividade Crônica

É um consenso: o sistema tributário brasileiro é um dos mais complexos do mundo. Além dos tributos visíveis e destacados em notas fiscais, existem inúmeras camadas de ônus fiscais que permanecem ocultas, mas que, inegavelmente, impactam o custo final de bens e serviços.

Um exemplo clássico dessa complexidade é a cumulatividade. O Imposto Sobre Serviços (ISS), por exemplo, muitas vezes incide em diversas etapas da cadeia produtiva de produtos e serviços, acumulando-se sem a possibilidade de crédito nas etapas seguintes, elevando o custo em geração da cadeia produtiva. Essa característica não é exclusiva do ISS. Em um cenário B2B (Business to Business), a cumulatividade se torna uma barreira significativa para a eficiência econômica, inclusive com um contencioso tributário gigantesco em torno das discussões relacionadas ao PIS e a COFINS, se há ou não há créditos sobre insumos, por exemplo, a depender da essencialidade e a relevância para a atividade econômica desempenhada.

A situação é ainda mais crítica para empresas enquadradas no Simples Nacional. Apesar de sua aparente simplicidade, a reforma tributária através da Lei Complementar nº 214 de 2025, estabelece que o Imposto sobre Valor Agregado (IVA) pode ser tributado de maneira irregular, ou seja, “por dentro” do Documento de Arrecadação do Simples Nacional (DAS), ou de maneira regular “por fora” do DAS, com débitos e créditos, operando com metodologia similar ao Lucro Real.

Na prática, as empresas do Simples Nacional podem ser um grande gargalo em termos de cumulatividade ao mercado B2B, pois há uma forte tendência das empresas do Simples Nacional recolherem o IVA por dentro do DAS (regime irregular) e assim, não apropriarem créditos das suas compras (custo elevado nas compras, sem abater créditos), e não irão neste cenário, fornecer ao adquirente do lucro real, lucro presumido ou simples nacional em regime regular, créditos integrais, e sim parciais, que corresponderão apenas ao valor do débito extinto na última saída/venda da empresa optante pelo Simples, fazendo com que todos os tributos das etapas anteriores se tornem custos, resíduos tributários.

O resultado para o Brasil é uma cumulatividade velada que onera a cadeia produtiva, tornando os produtos e serviços de empresas do Simples (regime irregular) menos competitivos para grandes empresas que se creditariam desses impostos em outros regimes. A ausência de créditos na cadeia de produção e comercialização, gera um efeito cascata que inviabiliza a plena recuperação dos créditos tributários pelas etapas subsequentes. Essa ineficiência exigirá um olhar atento dos gestores, contadores e advogados tributaristas, para evitar distorções de preço e perda de margem.

A Base Líquida e o Novo IVA: O Coração da Reforma

A reforma tributária busca simplificar, mas traz consigo uma premissa fundamental que alterará radicalmente a forma de negociar preços no mercado brasileiro: a formação a partir de uma base líquida de tributos. Na prática, isso significa que o valor sobre o qual o novo IVA (IBS/CBS) incidirá deverá ser o valor real da mercadoria ou serviço, excluindo outros impostos.

A exceção à regra para a base de cálculo do IVA, é o imposto seletivo, já que a Constituição Federal de 1988 estabelece que o IS pode integrar a base de cálculo do IBS e da CBS. Conforme o Art. 153, VIII, § 6º, inciso IV da CF/88:

“IV – integrará a base de cálculo dos tributos previstos nos arts. 155, II, 156, III, 156-A e 195, V;”

Isso sublinha a importância de se “expurgar” os demais tributos da base de cálculo para o IBS e a CBS. Quanto mais líquido for o preço de negociação de compras – ou seja, quanto mais desonerado de tributos ocultos e acumulados – melhor será a posição da empresa para negociar novos preços. Este é um ponto crítico, pois muitos elos da cadeia produtiva, especialmente os de menor porte ou com menos acesso à informação especializada, podem não estar plenamente cientes das implicações da reforma e da necessidade de recalibrar suas estratégias de precificação.

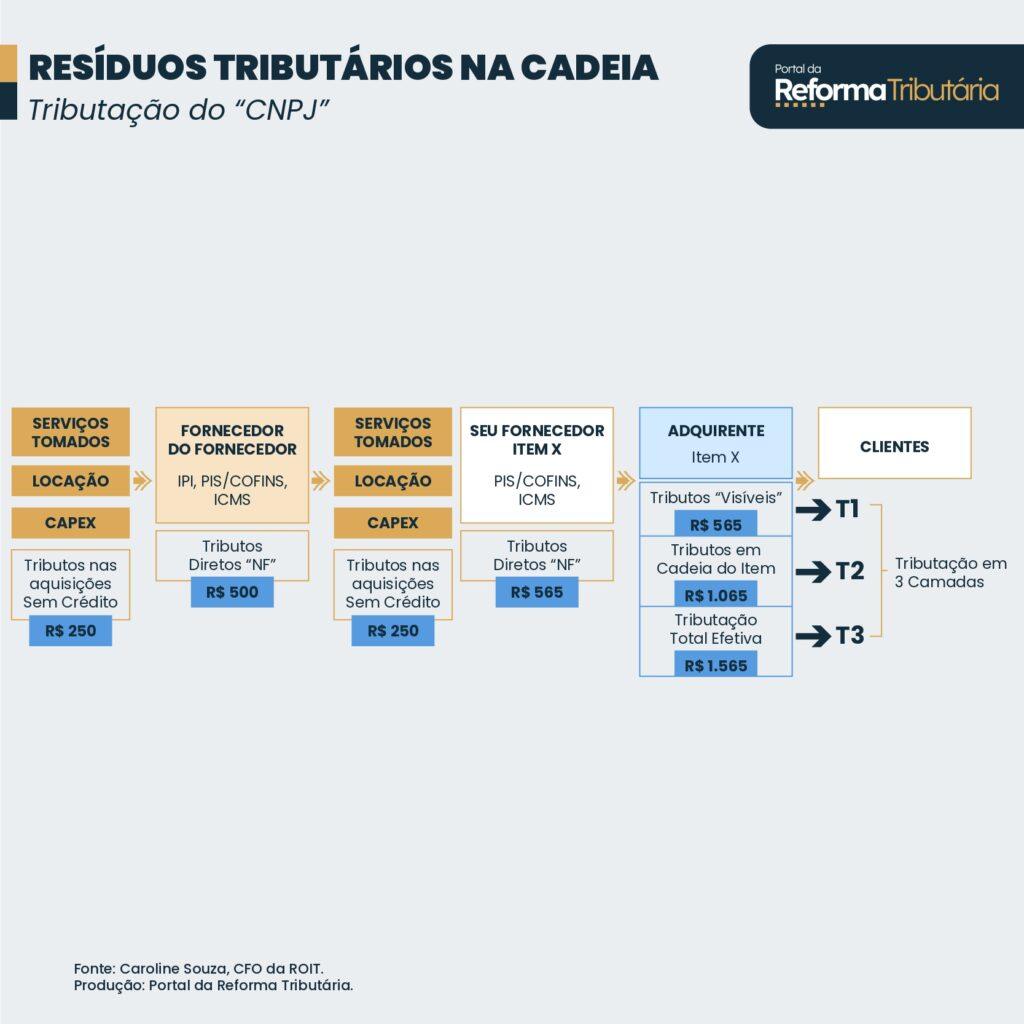

As Três Camadas de Tributação

Para entender a verdadeira dimensão do impacto nos preços, é vital reconhecer que a tributação no Brasil não se resume ao que vemos na nota fiscal. Podemos classificá-la em três níveis:

- O que enxergamos no documento fiscal (T1): Estes são os tributos destacados claramente nas notas, como ICMS, IPI, PIS, COFINS, ISS e outros. São os mais fáceis de identificar e contabilizar. Aliás, em nada se confunde neste momento com o crédito tributário, que reduz o custo, estamos tratando de tributos destacados pelo fornecedor do produto ou serviço;

- Os tributos em cadeia ou semi-ocultos (T2): Aqui reside grande parte da complexidade. Estamos falando de mecanismos como o ICMS Substituição Tributária (ICMS ST), PIS/COFINS Substituição Tributária (PIS/COFINS ST), PIS/COFINS Monofásico e até mesmo o IPI quando aplicável no início da cadeia, e já não está mais destacado em documento fiscal. Esses tributos são recolhidos, em sua maioria, pela indústria ou importador no início da cadeia, mas seus valores são embutidos no custo dos produtos e repassados aos elos seguintes (distribuidores, atacadistas, varejistas) sem serem explicitamente discriminados na nota fiscal de venda dessas etapas intermediárias. Eles se tornam parte do custo da operação, impactando a margem e o preço final, por vezes de forma disfarçada.

A substituição tributária, em geral, embora simplifique a arrecadação, mascara o peso real dos impostos, tornando-os invisíveis para o consumidor final e até mesmo para os elos da cadeia que os carregam em seu custo de aquisição. - Tributos verdadeiramente ocultos e de difícil mapeamento (T3): Esta categoria representa o ápice da invisibilidade tributária. São os tributos que incidem sobre despesas administrativas (G&A – General & Administrative), investimentos (CAPEX – Capital Expenditures) e despesas operacionais (OPEX – Operational Expenditures). Eles não estão diretamente ligados a um produto ou serviço específico de venda, mas compõem o custo total da empresa, sendo, em última instância, repassados nos preços. Mapear e quantificar o impacto desses tributos exige uma análise detalhada da estrutura de custos e despesas do ECOSSISTEMA da empresa (fornecedores), sendo um desafio até para os mais experientes profissionais.

Abaixo desenho exemplificativo dos tributos em cadeia, com três camadas:

Este mapa dos tributos do ecossistema, deve contar com estratégia e tecnologia de ponta.

A Jornada da Transição: 2026 e 2027 e os Primeiros Sinais

A partir de 2026 e de 2027, entraremos oficialmente em um sistema tributário dual, com a coexistência do regime atual e dos novos tributos por um período. O ano de 2026 como um período de teste, mas com incertezas sobre mudanças nos preços em geral. E no ano de 2027, os impactos nos preços serão notáveis, e precisam estar mapeados ainda no ano de 2026, para um planejamento coerente e sustentável aos negócios.

As mudanças esperadas incluem:

- Extinção do PIS e da COFINS em 2027.

- Extinção dos incentivos fiscais federais relacionados ao PIS e COFINS em 2027, como por exemplo, créditos presumidos;

- Alíquota de IPI zerada para a maioria dos produtos, exceto para a Zona Franca de Manaus (ZFM), onde poderá ser mantida para preservar a competitividade local.

- Introdução do IBS com alíquota de 0,1% e da CBS com aproximadamente 9,23% em 2027 – Ainda não há alíquota oficial, 9,23% baseia-se em estudos no Ministério da Economia e na CALCULADORA DA REFORMA desenvolvida pela ROIT.

Estes percentuais, inicialmente baixos, representam o período de teste e adaptação. Caso a estimativa da alíquota total do IVA (IBS + CBS) se mantiver em cerca de 28% no regime pleno, a alíquota da CBS em 2027 já refletiria a proporção desse total, projetada para aproximadamente 9,23% e o IBS de 0,1%.

É fundamental que os profissionais se preparem para o impacto desses novos tributos, na seara de adaptações operacionais (ERP, XML, novos códigos), mas também estratégicos: Como, por exemplo, a formação de preço em 2027, e um modelo de contrato robusto, que ampare as novas regras tributárias, como por exemplo o RAD – opção legal de recolhimento do tributo pelo adquirente.

O Laboratório de Preços: 2025 e 2026

Os anos de 2025 e 2026 configuram-se como um período crucial de “laboratório” para o mercado. As empresas terão a oportunidade de se movimentar estrategicamente, reavaliando suas tabelas de preços, majorando-os onde for necessário e criando um “espaço estratégico” para absorver os novos tributos ou repassá-los de forma mais suave em 2027. O objetivo é, essencialmente, otimizar a formação do “preço líquido” de tributos, buscando maximizar a margem e a competitividade.

Essa fase de transição é um convite à inovação e à revisão profunda das estratégias comerciais e fiscais. No dia-a-dia ouço muito as pessoas usarem a expressão “A Reforma tributária é para todos, logo, todos deverão se adaptar”, e sempre busco reforçar: as empresas que se anteciparem, renegociando com fornecedores e clientes e ajustando suas estruturas internas, sairão na frente.

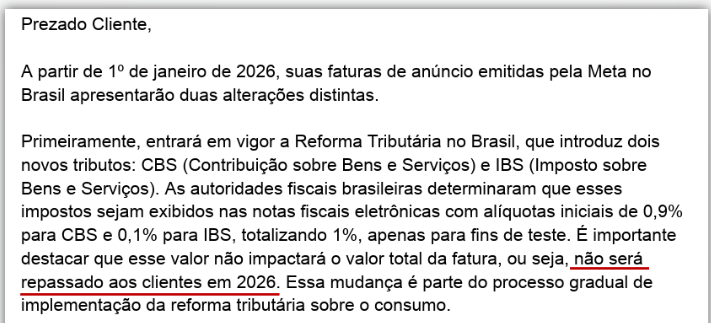

Um exemplo prático dessa antecipação foi o movimento da META (empresa controladora do Facebook, Instagram e WhatsApp) em relação à reforma tributária, vejamos trecho do comunicado de readequação de preços para 2026. Inicialmente, parece que nada mudará considerando o tema reforma tributária:

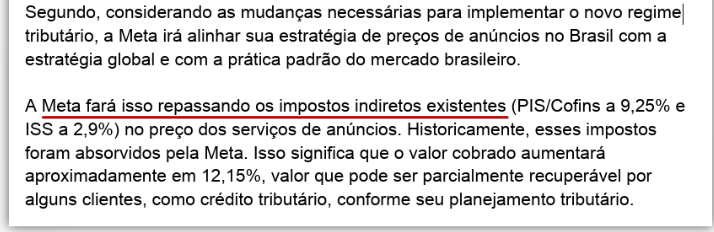

A segunda parte do comunicado já deixa claro a parte da estratégia de reprecificação em 2026 e 2027, vejamos:

Aqui ao final, resta claro que 12,15% (alíquota nominal) será repassada ao preço da META.

Vamos aos cálculos, para deixar mais clara a lógica do PREÇO LÍQUIDO, em diferentes anos de transição, e em diferentes perspectivas:

A) Preço líquido de tributos na cadeia – Perspectiva do fornecedor

Fórmula: Preço bruto (-) tributos devidos pelo fornecedor (-) tributos em cadeia, se existentes (-) tributos ocultos, se mapeados (=) valor líquido, que será a base de cálculo para IVA [sem IS , seletivo, no exemplo]

A conclusão é que, para as negociações, de compras principalmente, quanto mais líquido o preço negociado, melhor será para a cadeia na totalidade, reduz preço final de compra, reduz custo de produção ou prestação de serviços, reduz a base de cálculo do IVA, reduz consequentemente o reflexo nos tributos que permanecem na transição: ICMS, ISS e IPI.

B) Vejamos, o mesmo exemplo acima, mas, considerando que empresas com a META, que já comunicaram seus clientes, avisando que serão inseridos tributos de última hora em 2026, para depois então, expurgar estes mesmos tributos, e chegar no novo preço:

Repare, no preço atual, em 2025, de R$ 10 mil, foi inserido PIS COFINS e ISS, no ano de 2026, conforme comunicado, com o devido método de Gross Up (cálculo por dentro), para então, no ano de 2033, expurgar os tributos, chegar no “novo líquido” (que já é o preço atual) e aplicar IVA – Ou seja, aumento efetivo de 28% no exemplo acima.

C) Se você acredita que exercitar 2033 está muito distante da realidade, vamos para a formação de preço em 2027, com base no mesmo exemplo de empresas como a META, que aumentarão seus preços em 2026, nós teríamos que no ano seguinte, de 2027, expurgar PIS e COFINS, considerar CBS tributada sobre o valor líquido de tributos, IBS ainda com alíquota teste (0,1%), e ISS com CBS e IBS na sua base de cálculo, conforme vários estudos já divulgados, e com base na confirmação do ex secretário extraordinário da RFB, Bernard Appy:

No ano de 2027, as empresas precisarão contar com um mapeamento minucioso para negociar o melhor preço líquido, pois equívocos ao negociar poderão representar perda na margem de lucros.

Conclusão: Desafios e a Necessidade de Antecipação Estratégica

A reforma tributária exige mais do que uma simples atualização de sistemas, requer uma profunda reengenharia da forma como as empresas percebem e gerenciam seus custos e preços. Os desafios na formação de preços são multifacetados e exigem uma abordagem colaborativa entre as áreas de negócio.

Principais desafios a serem endereçados:

- Mapa do perfil de fornecedores e clientes: Conhecer o regime tributário atual de cada parceiro é fundamental para antecipar impactos e negociar o melhor preço líquido.

- Saneamento de cadastros: Itens, fornecedores e clientes devem ter seus dados atualizados para garantir o compliance fiscal.

- Cálculo dos preços líquidos: Ir além dos tributos visíveis e calcular o real preço líquido, considerando os tributos em cadeia e do ecossistema;

- Atualização do ERP: Sistemas de gestão (ERP) precisarão de ajustes em bases de cálculo, alíquotas (com redução e crédito presumido), CST, cClassTrib, entre outros parâmetros.

- Atualização das notas técnicas XML: O risco operacional de emissão de documentos fiscais incorretos na transição é altíssimo.

- Ecossistema de fornecedores/clientes: A comunicação e preparação desses parceiros é vital. Lembre-se: “Se a NF não entrar, não existe faturamento.”

- Preparação de Pedidos de Compra (POs) com IBS/CBS: Adaptação dos documentos internos para refletir os novos tributos.

- Parâmetros no ERP: Adaptações para exceções e particularidades (ex: TES, Tabela Z, J1BTAX, TAXBRA, etc.).

- Recursos escassos e limitados: A demanda por profissionais especializados será alta, limitando a capacidade de orientar parceiros externos e áreas internas.

- Gross Up com novos tributos na base dos antigos: Definições, parâmetros para refletir o cálculo correto no ERP e DF-e.

- Repassar aumento/redução de tributos: Definir a estratégia de repasse integral ou parcial para o mercado.

- Nota de débito/crédito, Multa e Juros, Ajustes de estorno: Como adaptar esses procedimentos aos novos tributos.

- Alterar ou não alterar BC e preços em 2026? Uma decisão estratégica que pode definir a competitividade futura. Vide exemplo da META.

- Foco em fornecedores da CURVA A: Priorizar a preparação e o entendimento via formulários (módulo ENQUETE desenvolvida pela ROIT, por exemplo) para os parceiros mais críticos.

- 2026: Laboratório de preços, testes e (re)testes: Um ano para experimentação e, sim, especulação controlada.

- Revisão de preços com contratos atualizados: Alinhamento contínuo entre jurídico, compras e área tributária para garantir a conformidade e a competitividade.

- Recuperação Tributária Acelerada: No ano de 2027 PIS e COFINS serão extintos, e incertezas jurídicas sobre a recuperação posterior, surge.

A reforma tributária não é apenas um desafio tributário, mas um tema estratégico. Gestores de Tax, contadores e advogados tributaristas são as peças-chave para guiar as empresas através dessa transformação, garantindo que a complexidade do novo sistema não se traduza em perda de valor ou competitividade. A preparação começa agora, com a análise profunda, a comunicação eficaz e a tomada de decisões estratégicas.

Caroline Souza. Sócia na ROIT, CFO, líder do tema reforma tributária. Contadora e Advogada, Strategy & Innovation em Harvard. MBA em planejamento tributário, curso de CFO pelo Insper. Professora na FIPECAFI, Contabilidade Facilitada, FBT, IPOG, Trevisan. Palestrante. VP de finanças na Assespro-PR.

Os artigos escritos pelos “colunistas” não refletem necessariamente a opinião do Portal da Reforma Tributária. Os textos visam promover o debate sobre temas relevantes para o país.