Por Eurico Marcos Diniz de Sant

Este ano o Tribunal de Contas da União – TCU completou 135 (cento e trinta e cinco anos) desde a sua criação. Como apontado pelo Ministro Antonio Anastasia em sessão solene para a entrega do Grande-Colar do Mérito, condecoração concedida àqueles que se destacam por mérito excepcionais ou por relevante contribuição ao controle externo, o TCU “foi concebido no alvorecer da República sob o patronato dos fundadores de nossa ordem republicana” para “cuidar fundamentalmente da higidez das contas públicas nacionais”[1]. Entretanto, como defendido pelo Ministro, “este código genético original foi se aperfeiçoando ao longo de mais de treze décadas até o momento atual, que o TCU assume um papel mais abrangente na sociedade brasileira, mas sempre mantendo sua missão pioneira de cuidar da probidade na aplicação de recursos públicos e agora também da eficiência dos gastos.”[2]

O aperfeiçoamento do código genético do TCU com a paulatina assunção de um papel mais abrangente na sociedade brasileira é percebido no contexto da Reforma Tributária.

Como pretendo expor neste breve artigo, a Reforma Tributária reservou ao TCU um poder fundamental: controlar a carga tributária do consumo e, consequentemente, manter a Pax Romana entre fiscos e contribuintes.

A “Pax Romana”[3] corresponde ao período aproximado de 200 anos (27 a.C a 180 d.C) durante o qual o Império Romano foi marcado por relativa estabilidade, prosperidade e mínima guerra. Uma série de fatores contribuíram para a Pax Romana, entre eles a ausência de guerras dentro do Império, o seu crescimento econômico exponencial e a sua unificação cultural.

Agora, a Reforma Tributária inaugura a “Pax Brasileira” entre as administrações tributárias e os milhões de contribuintes, ao instituir a não-cumulatividade plena dos tributos incidentes sobre o consumo e impedir as administrações tributárias de aumentar a carga tributária via interpretação restritiva dos dispositivos da Constituição e da Lei Complementar nº 214/25.

O Sistema CBS/IBS inaugura uma nova era que, tal como a Pax Romana, é marcada por estabilidade interna, na medida em queas autoridades fiscais das distintas unidades da federação não mais terão incentivos para aumentar a carga tributária e os contribuintes não mais terão incentivos para deixar de cumprir suas obrigações tributárias; crescimento econômico exponencial, pois ao assegurar a neutralidade da tributação sobre o consumo, o Sistema CBS/IBS garante a alocação eficiente dos recursos e o desenvolvimento eficiente das atividades empresariais; e unificação cultural, superando-se o paradigma do “nós contra eles” por meio da ação harmoniosa entre os diferentes entes da federação em cooperação com os contribuintes para conformidade tributária.

A realização da Pax Brasileira não seria possível sem um bom desenho de transição para a implementação da Reforma Tributária. Desde a primeira Nota Técnica do CCiF, propusemos que a nova tributação sobre o consumo fosse implementada de modo gradual: para o contribuinte, o IBS e a CBS substituiriam o ISS, ICMS, IPI, PIS/COFINS ao longo de dez anos; para os entes federados, as regras de distribuição das receitas seriam implementadas ao longo de cinquenta anos. Além do tempo, um dos elementos centrais no desenho da transição da Reforma Tributária foi a manutenção da carga tributária.[4] Este, portanto, o tema central do presente artigo: a manutenção da carga tributária durante o período de transição e o papel central a ser desempenhado pelo Tribunal de Contas da União como órgão controlador das alíquotas de referência do Sistema CBS/IBS.

§ 1. A manutenção da carga tributária durante o período de transição

Como ensina o mestre Isaias Coelho, dez são os mandamentos nucleares do Sistema CBS/IBS à luz dos princípios da neutralidade, simplicidade, transparência, competitividade e arrecadação[5]:

1º Mandamento: Não usarás o IVA para aumentar a carga tributária.

2º Mandamento: Não tributarás a produção.

3º Mandamento: Não tributarás a exportação para fora da tua jurisdição.

4º Mandamento: Não onerarás o investimento em bens de capital.

5º Mandamento: Não esconderás o tributo.

6º Mandamento: Não complicarás o que é simples.

7º Mandamento: Tratarás com brandura os pequenos negócios.

8º Mandamento: Honrarás a pronta devolução do indébito.

9º Mandamento: Não usarás o IVA para resolver os problemas do mundo.

10º Mandamento: Cobrarás o imposto, mas nada além do imposto.

Para este artigo, merece destaque o 1º Mandamento, que proíbe a utilização do IVA para aumento da carga tributária.

Nosso objetivo com a Reforma Tributária não foi incrementar a arrecadação do Estado, mas sim substituir tributos ultrapassados, complexos e ineficientes, por tributos mais modernos, simples e eficientes. Nosso propósito era melhorar o ambiente de negócios no país, reduzindo os custos com conformidade tributária por meio da adoção de um tributo semelhante, em seus aspectos essenciais, ao IVA adotado em mais de 170 jurisdições. Como relatado pelo mestre Isaias Coelho, “o objetivo do IVA é substituir velhos impostos por um imposto melhor e mais inteligente. Não é expediente para aumentar a carga tributária. A receita do IVA deve ser a mesma, em porcentagem do PIB, que a dos tributos que ele substitui.”[6]

Assim, desde a primeira Nota Técnica do CCiF, discorremos acerca da importância da manutenção da carga tributária.[7] Mais especificamente, enfatizamos que a transição para o novo modelo de tributação deveria ser feita de forma progressiva, ao longo de dez anos, mantendo a carga tributária constante para as empresas[8]. O trecho pertinente da Nota Técnica apresentava o seguinte teor:

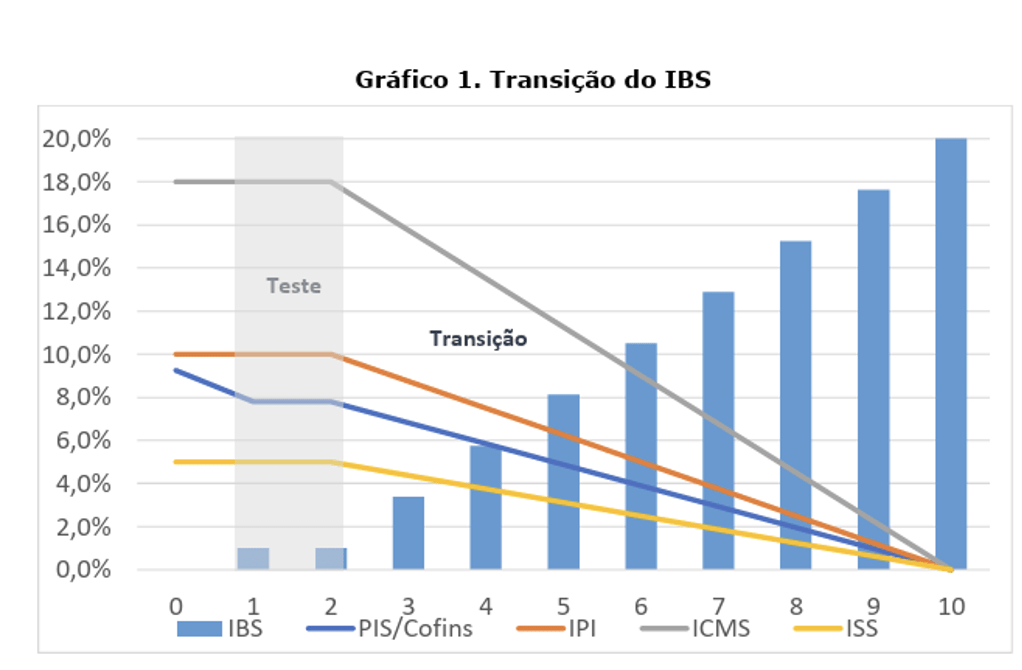

Mais precisamente, a proposta é que o IBS seja criado com uma alíquota baixa (de 1%), a qual seria mantida por um período de teste de dois anos, reduzindo-se compensatoriamente a alíquota da Cofins. O período de teste de dois anos serviria não apenas para avaliar o funcionamento do novo imposto, mas também para dimensionar de forma precisa o seu potencial de arrecadação.

Após o período de teste, a transição seria completada em mais oito anos, através da elevação progressiva e linear da alíquota do IBS e da simultânea redução das alíquotas dos cinco tributos atuais, que ao final do processo seriam extintos (ver exemplo simplificado no gráfico abaixo).

Este modelo permite fazer a transição mantendo-se a carga tributária constante. Isto é possível, pois o modelo permite dimensionar com precisão a perda de receita dos tributos atuais, a qual seria linear (de 12,5% no primeiro ano de transição, 25% no segundo e assim por diante), bem como o potencial de arrecadação (por ponto percentual de alíquota) do IBS. Ou seja, no primeiro dos oito anos de transição a alíquota do IBS seria elevada em percentual tal que resultasse em um aumento de receita equivalente a 12,5% da receita dos cinco tributos atuais, e assim sucessivamente.[9]

O sucesso da Reforma Tributária se deu em grande medida pela nossa promessa de que não haveria aumento da carga tributária durante o período de transição.

Para alcançar esse objetivo, nós efetivamente blindamos a Reforma Tributária. Propusemos a adoção de alíquotas de referência cujo propósito é garantir a manutenção da carga tributária, e nada além disso.

Nesse sentido, o artigo 130 do Ato das Disposições Constitucionais Transitórias – ADCT conferiu competência ao Senado Federal para, por meio de Resolução, fixar para todas as esferas federativas as alíquotas de referência do IBS e da CBS, de modo que:

(i) relativamente à União, de 2027 a 2033, sua receita com a CBS e com o Imposto Seletivo deve ser equivalente à sua redução de receita de PIS/COFINS, IPI e IOF-seguros;

(ii) relativamente aos Estados e ao Distrito Federal, de 2029 a 2033, sua receita com o IBS deve ser equivalente à sua redução de receita de ICMS e de receitas destinadas a fundos estaduais financiados por contribuições estabelecidas como condição à aplicação de diferimento, regime especial ou outro tratamento diferenciado, relativos ao ICMS em funcionamento em 30 de abril de 2023, excetuadas as receitas dos fundos mantidas na forma do art. 136 do ADCT;

(iii) relativamente aos Municípios e ao Distrito Federal, de 2029 a 2033, sua receita com o IBS deve ser equivalente à sua redução de receita de ISS.

Ou seja, durante o período de transição, a arrecadação de CBS, Imposto Seletivo e IBS deve corresponder à arrecadação de PIS/COFINS, IPI, IOF-seguros, ICMS e ISS. A adoção das alíquotas de referência impede a União, os Estados, o Distrito Federal e os Municípios de aumentarem a carga tributária do consumo.

Três alíquotas de referência devem ser fixadas: uma alíquota de referência da CBS, de competência privativa da União, e duas alíquotas de referência do IBS, sendo uma fixada pelos Estados e pelo Distrito Federal e a outra fixada pelos Municípios e pelo Distrito Federal. As alíquotas de referência funcionam, portanto, como travas que preservam os níveis de arrecadação tributária.

Este 1º Mandamento do IVA restou bem consignado no Relatório Legislativo do Senador Eduardo Braga, apresentado à Comissão de Constituição, Justiça e Cidadania, com voto pela constitucionalidade, juridicidade e regimentalidade do PLP nº 68/2024, convertido na Lei Complementar nº 214/2025. Nele, o Senador expressamente endereçou a questão da trava prevista no artigo 130 do ADCT:

O art. 130 do ADCT introduziu uma espécie de trava tributária de forma que a manter a carga tributária do IBS e da CBS como proporção do PIB em relação aos tributos que irá substituir.

Se, em 2027 e 2028, a alíquota de referência da CBS implicar aumento de carga tributária da União comparativamente ao período 2012-2021, a alíquota de referência será revista para baixo em 2030, de forma a não aumentar a carga tributária.

Em 2035 será feita nova avaliação, dessa vez considerando a carga tributária decorrente da soma da arrecadação do IBS e da CBS entre 2029 e 2033, comparando com a carga tributária do período 2012-2021. Novamente, se tiver sido constatado aumento da carga tributária, as alíquotas de referência da União, estados e municípios serão reduzidas proporcionalmente.[10]

E assim se instaura a Pax Brasileira: como as administrações tributárias não poderão arrecadar mais durante a transição comparativamente ao que já vinham arrecadando com os tributos a serem extintos, não haverá qualquer incentivo para se afastar da legalidade via interpretação. Igualmente, o contribuinte não terá interesse na realização de planejamentos tributários abusivos, já que seus direitos ao crédito amplo e à devolução do tributo pago estarão plenamente assegurados. É o cumprimento do 1º Mandamento do IVA que possibilita a Pax Brasileira.

§ 2. TCU como controlador da carga tributária durante o período de transição

Como garantir que a carga tributária do consumo será a mesma no novo regime e que as alíquotas de referência não serão utilizadas pela União, pelos Estados, pelo Distrito Federal e pelos Municípios para incremento da arrecadação? Caberá ao Tribunal de Contas da União – TCU exercer as funções de controle e fiscalização das alíquotas de referência fixadas para o Sistema CBS/IBS, isto é, o TCU terá a importante função de assegurar o cumprimento daquela que é talvez a regra fundamental do período de transição – a manutenção da carga tributária do consumo constante –.

O artigo 130 do ADCT, em seus parágrafos, estabelece que o Poder Executivo da União deverá encaminhar sua proposta de cálculo da alíquota de referência da CBS ao TCU e de igual modo deverá proceder o Comitê Gestor em relação à alíquota de referência do IBS.

A Lei Complementar nº 214/2025 disciplinou essa questão no âmbito infraconstitucional, em seus artigos 18 e seguintes. Conforme previsto no artigo 19 desse diploma legal, qualquer alteração na legislação que reduza ou eleve a arrecadação de CBS e IBS deverá ser compensada pela elevação ou redução, pelo Senado Federal, da alíquota de referência da CBS e das alíquotas de referência do IBS, de modo a preservar a arrecadação das esferas federativas.

Desse modo, em caso de alteração da arrecadação da CBS e do IBS, o Poder Executivo da União e o Comitê Gestor deverão enviar ao TCU os cálculos das alíquotas de referência acompanhados da respectiva metologia. O TCU, por sua vez, terá até 60 (sessenta dias) para solicitar ajustes na referida metodologia ou nos cálculos. Findo esse período, o Poder Executivo da União e o Comitê Gestor terão até 30 (trinta) dias para ajustar a metodologia ou cálculos. Após essa fase, competirá ao TCU decidir, de modo definitivo, quanto à correção dos cálculos, e encaminhá-los ao Senado Federal.

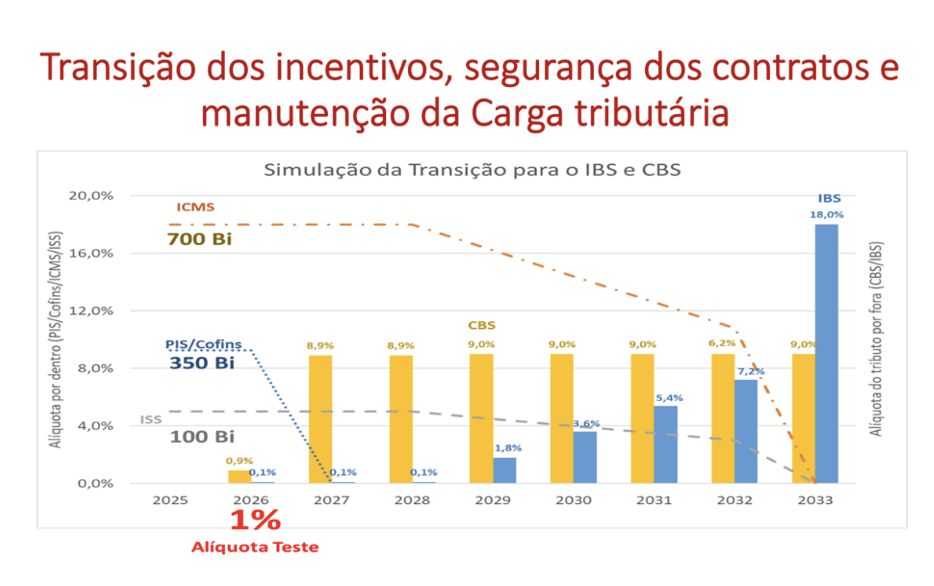

Segue abaixo representação gráfica feita pelo CCiF com valores simbólicos do desenho atual da transição adotado pela Lei Complementar nº 214/2025:

Importante destacar que conforme o artigo “A ´URV´ tributária e o fim da guerra fiscal do ICMS”, que escrevi em 10/07/2016[11], a alíquota de referência é um instrumento que começa a funcionar em 2026, em forma de obrigação acessória do destaque de 1% (um por cento) da soma da CBS/IBS, com o objetivo de garantir segurança jurídica, ambiente de negócios e transição informada para o novo Sistema CBS/IBS, sem aumento de carga tributária.

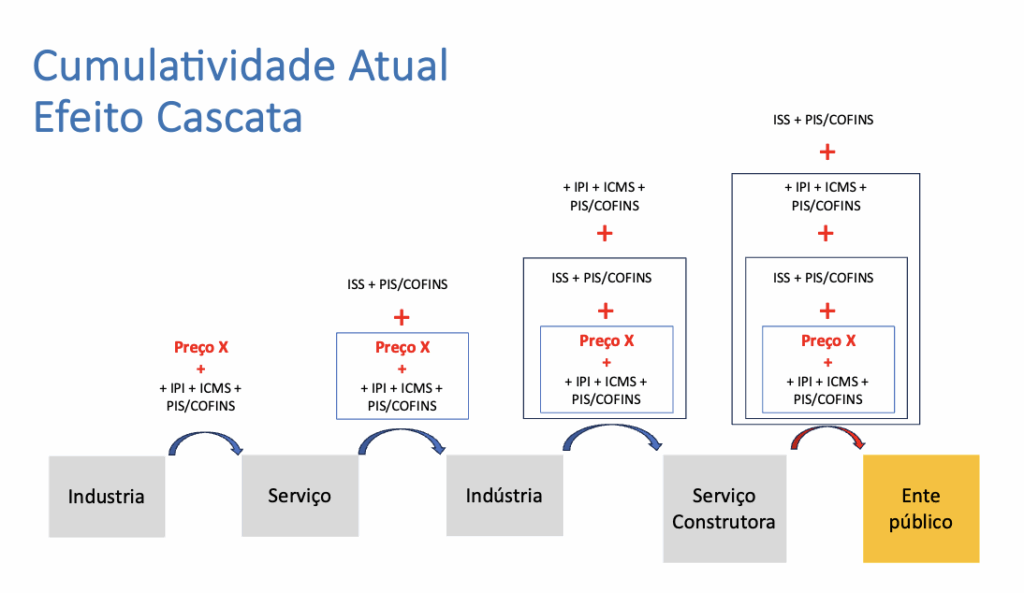

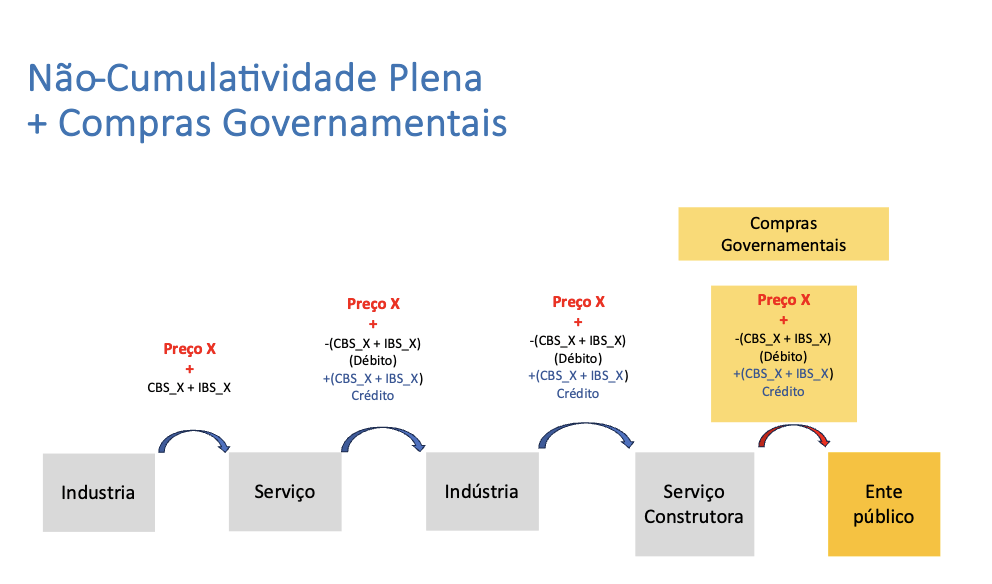

Além disso, a transição informada será dimensionada de forma dinâmica pari passu (ano após ano) às alíquotas de referência, que serão controladas pelo TCU e fixadas por resolução do Senado Federal, de modo a propiciar ao setor produtivo a necessária informação para negociações entre fornecedores e adquirentes que atualmente sobrevivem à “maldição” do modelo de tributação em cascata (cumulativo), tal qual representado na figura abaixo:

O novo modelo do Sistema CBS/IBS garante a não-cumulatividade plena e resíduo zero da carga tributária para todos os setores da economia. Os contribuintes inscritos no Sistema CBS/IBS participam de um clube de privilegiados, denominado divertidamente pelo Professor Vasco Guimarães (Universidade de Lisboa) como “Clube do IVA”. Tal clube foi viabilizado no Brasil por quatro fatores institucionais devidamente constitucionalizados na Emenda Constitucional nº 132/2023: (i) legislação com crédito amplo; (ii) direito ao crédito vinculado ao pagamento; (iii) rápida devolução dos créditos acumulados (45 dias para contribuintes em conformidade); e (iv) a existência do Comitê Gestor para reter os créditos pagos na conta contábil do adquirente (dentro dos bancos de dados do Sistema do Comitê Gestor), de modo a, de um lado, impedir que nas operações B2B haja qualquer ingresso destes créditos no cofre dos respectivos entes federados e, de outro lado, assegurar que o crédito ingressa no tesouro do ente do destino nas operações finais B2C (ao consumidor final).

É o fim da prática nacional de cinquenta anos de tributação em cascata, que oculta no preço – por dentro – os tributos de todos os múltiplos elos da cadeia que envolvem serviço, comércio e indústria.

O quadro abaixo ilustra, simplificadamente, o novo modelo de não-cumulatividade plena e a tributação por fora do preço, garantido pelo princípio constitucional e legal da neutralidade:

O ponto que merece destaque é um só: como indicamos desde os primórdios dos debates atinentes à Reforma Tributária, durante o período de transição, a carga tributária deverá ser constante.

O design das regras de transição permite ao TCU dimensionar não só a perda de receita dos tributos atuais como também o potencial de arrecadação da CBS e do IBS a partir da média da receita apurada como proporção do PIB.

Caberá ao TCU, portanto, assegurar que essa proporção seja mantida ao longo dos anos.

A “Pax Brasileira” encontra-se em boas mãos: no Tribunal de Contas da União!

[1] ANASTASIA, Antonio. Discurso na sessão solene para a entrega do Grande-Colar do Mérito do TCU realizada no dia 05.11.2025.

[2] ANASTASIA, Antonio. Discurso na sessão solene para a entrega do Grande-Colar do Mérito do TCU realizada no dia 05.11.2025.

[3] Utilizo aqui a expressão a expressão “Pax Romana” (em latim, literalmente “Paz Romana”) em sentido simbólico, designando o período de estabilidade política, prosperidade econômica e relativa paz que o Império Romano viveu entre os séculos I a.C. e II d.C., especialmente entre o governo de Otaviano Augusto (27 a.C.) e o de Marco Aurélio (180 d.C.).

[4] CCiF. Nota Técnica n. I: Reforma do Modelo Brasileiro de Tributação de Bens e Serviços. 2019. p. 21. Disponível em: https://ccif.com.br/wp-content/uploads/2020/06/NT-IBS-v2_2.pdf. Acesso em 06.11.2025.

[5] COELHO, Isaias. Dez Mandamentos do IVA. In SANTI, Eurico Marcos Diniz de. (Coord.). Análise e Comentários Sobre a Reforma Tributária do Brasil – EC 132/2023 e LC 214/2025. São Paulo: JusPodivm, 2025, pp. 149-165.

[6] COELHO, Isaias. Dez Mandamentos do IVA. In SANTI, Eurico Marcos Diniz de. (Coord.). Análise e Comentários Sobre a Reforma Tributária do Brasil – EC 132/2023 e LC 214/2025. São Paulo: JusPodivm, 2025, pp. 149-165 (150).

[7] CCiF. Nota Técnica n. I: Reforma do Modelo Brasileiro de Tributação de Bens e Serviços. 2019. p. 8-9. Disponível em: https://ccif.com.br/wp-content/uploads/2020/06/NT-IBS-v2_2.pdf. Acesso em 06.11.2025.

[8] CCiF. Nota Técnica n. I: Reforma do Modelo Brasileiro de Tributação de Bens e Serviços. 2019. p. 8. Disponível em: https://ccif.com.br/wp-content/uploads/2020/06/NT-IBS-v2_2.pdf. Acesso em 06.11.2025.

[9] CCiF. Nota Técnica n. I: Reforma do Modelo Brasileiro de Tributação de Bens e Serviços. 2019. p. 8-9. Disponível em: https://ccif.com.br/wp-content/uploads/2020/06/NT-IBS-v2_2.pdf. Acesso em 06.11.2025.

[10] Relatório Legislativo do Senador Eduardo Braga, apresentado à Comissão de Constituição, Justiça e Cidadania, com voto pela constitucionalidade, juridicidade e regimentalidade do PLP nº 68/2024, p. 63. Disponível em: chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://legis.senado.leg.br/sdleg-getter/documento?dm=9861594&ts=1754930170012&rendition_principal=S&disposition=inline. Acesso em 06.11.2025.

[11] SANTI, Eurico Marcos Diniz de; COELHO, Isaias; ESPADA, Rodrigo. A “URV” tributária e o fim da guerra fiscal do ICMS: Novo modelo de tributação é essencial para empoderamento do cidadão. Jota, 10.07.2016. Disponível em: https://www.jota.info/opiniao-e-analise/artigos/urv-tributaria-e-o-fim-da-guerra-fiscal-icms. Acesso em 07.11.2025.

Eurico Marcos Diniz de Santi, diretor-fundador do CCiF, é professor da FGV Direito SP, onde é coordenador do Núcleo de Estudos Fiscais (NEF).

Os artigos escritos pelos “colunistas” não refletem necessariamente a opinião do Portal da Reforma Tributária. Os textos visam promover o debate sobre temas relevantes para o país.