Por Enzo Bernardes

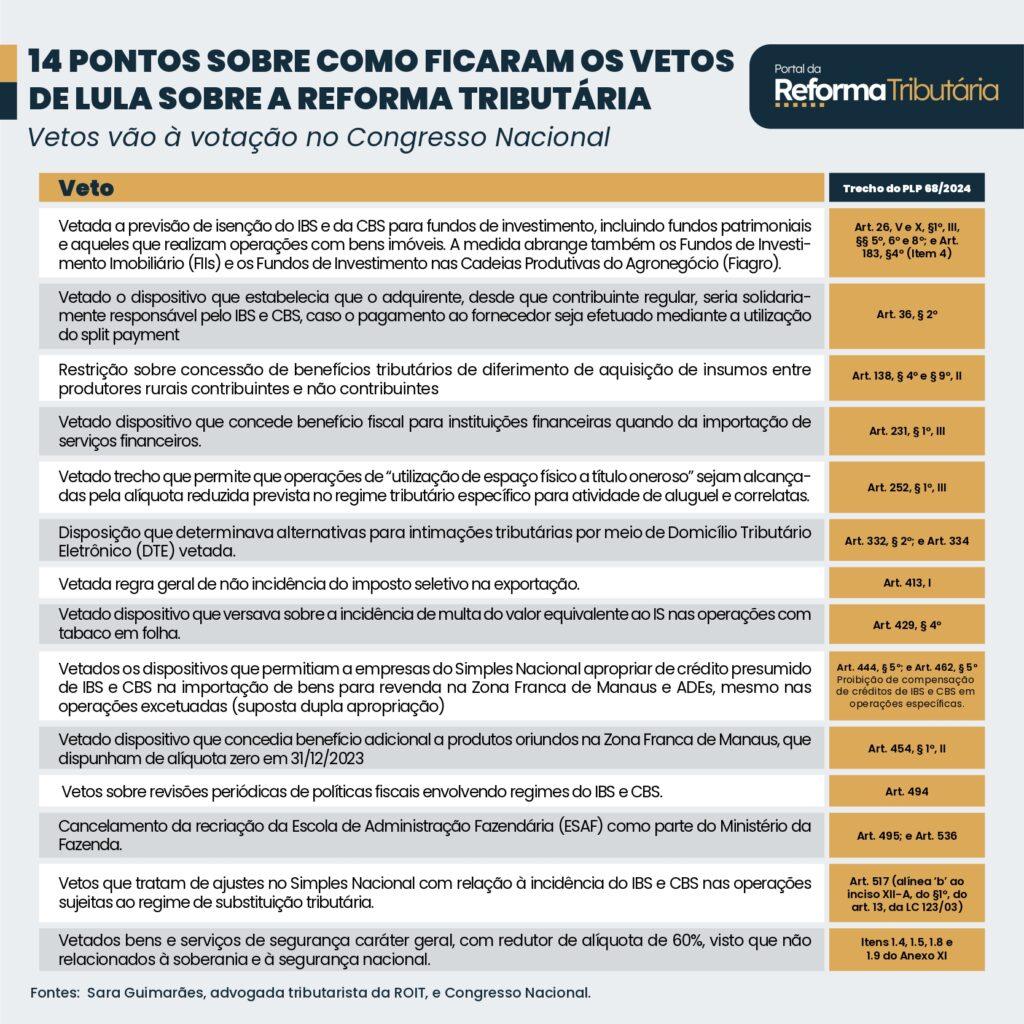

O presidente Lula sancionou, no dia 16/01, o PLP 68/24, que se tornou a Lei Complementar 214/25, que regulamenta a reforma tributária do consumo. Junto a sanção, o presidente realizou também 14 vetos a diferentes trechos do texto que foi aprovado na Câmara dos Deputados. Os vetos de Lula devem ir à votação no Congresso no dia 17/06, mas podem ser adiados para a semana seguinte devido ao feriado do dia 19/06, como analisou Sara Guimarães, advogada tributarista da ROIT.

Dentre os principais vetos, estão a retirada da isenção para os fundos de investimento, incluindo fundos patrimoniais e aqueles que realizam operações com bens imóveis. A medida abrange também os Fundos de Investimento Imobiliário (FIIs) e os Fundos de Investimento nas Cadeias Produtivas do Agronegócio (Fiagro): “Naturalmente esse tipo de operação demanda um lobby muito grande ali no Congresso e de atuação. Então, possivelmente a questão, eles estavam isentos do IBS e da CBS pela redação original da 214, mas o governo derrubou“, explica Sara.

Ela afirma também que outro ponto importante está em circulação na casa, com diversas entidades em representação: retirada da cláusula geral de não incidência do Imposto Seletivo, o Imposto do Pecado nas exportações. Dessa maneira, o imposto incidirá sobre bens minerais na extração, independentemente de sua destinação

“Conversei com entidades do petróleo e das refinarias: isso geraria um diferencial competitivo. A ideia do Brasil hoje é ser autossuficiente em refino de petróleo. Então, se nas operações nacionais eu tenho incidência do IS, mas nas operações de exportação eu não tenho, eu gero um descompasso ali e a exportação fica mais atrativa do ponto de vista tributário do que a operação nacional”, explica.

Benefícios Tributários

O presidente vetou alguns trechos referentes a alguns benefícios tributários, como a restrição sobre concessão de benefícios tributários de diferimento de aquisição de insumos entre produtores rurais contribuintes e não contribuintes e o dispositivo que concede benefício fiscal para instituições financeiras quando da importação de serviços financeiros.

Simples Nacional

Lula vetou dispositivos que permitiam a empresas do Simples Nacional apropriar de crédito presumido de IBS e CBS na importação de bens para revenda na Zona Franca de Manaus e ADEs, mesmo nas operações excetuadas (suposta dupla apropriação). De acordo com o governo, os dispositivos contrariam o interesse público, permitindo uma interpretação equivocada de que seria possível a dupla apropriação de créditos do IBS no caso de recolhimento do crédito presumido pelo importador da Zona Franca de Manaus e das Áreas de Livres de Comércio, gerando insegurança jurídica.