Por Gabriel Benevides, de Brasília

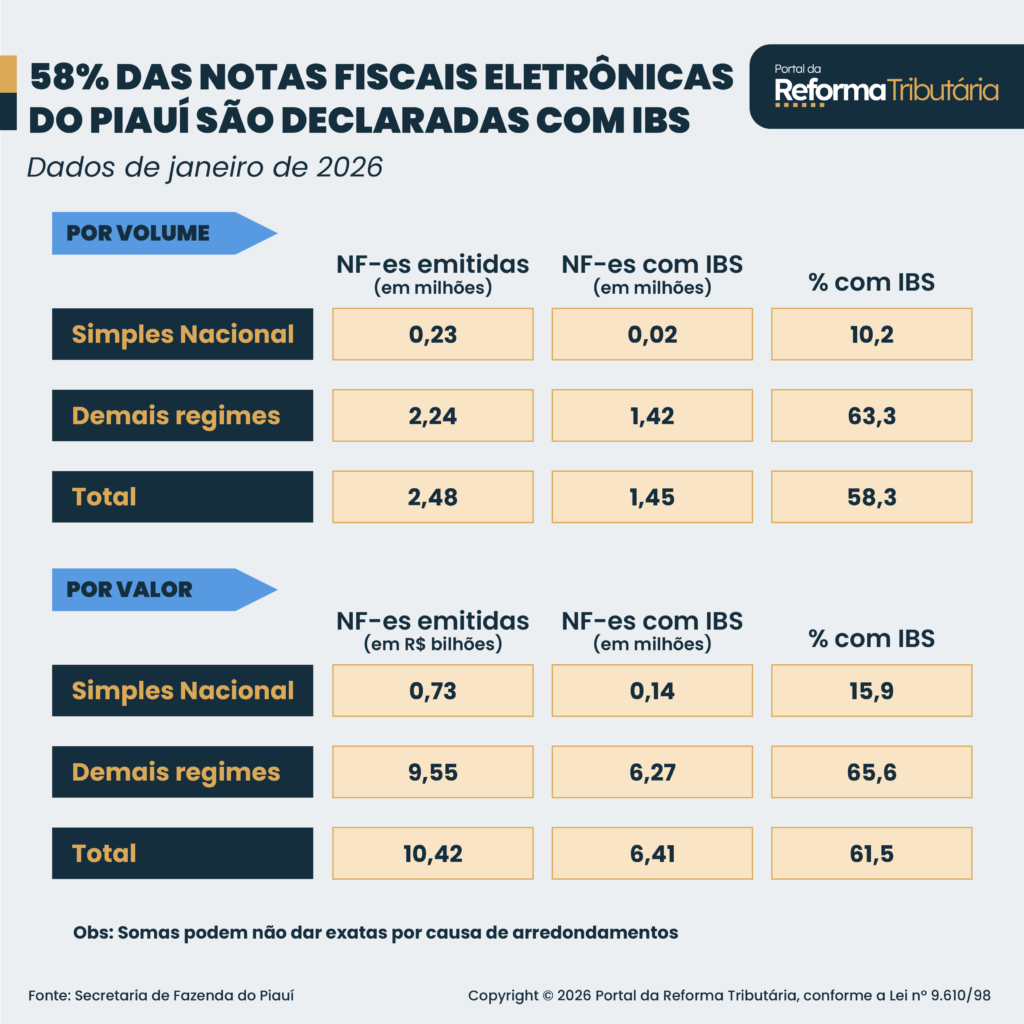

A Secretaria de Fazenda do Piauí divulgou que 58,34% das NF-es (Notas Fiscais Eletrônicas) emitidas no estado em janeiro tinham declaração de IBS (Imposto sobre Bens e Serviços). Em números absolutos, foram 1,45 milhão de documentos com o novo tributo.

Ao dividir as empresas por regime tributário, percebe-se que houve uma emissão bem menor de notas com IBS pelos optantes do Simples Nacional –geralmente pequenos negócios.

Foram 231,9 mil documentos emitidos pelas companhias do Simples no Piauí, mas só 10,2% (23.646) preenchiam com o Imposto sobre Bens e Serviços.

As demais categorias tiveram um percentual maior: das 2,24 milhões de notas emitidas, 63,3% (1,42 milhão) tinham preenchimento de IBS.

O estado também publicou os dados pelo valor (em R$) da nota fiscal. Leia os dados na tabela abaixo:

NFC-E

O Piauí também divulgou as estatísticas de emissão de NFC-es (Notas Fiscais de Consumidor Eletrônicas) em janeiro. Novamente, os percentuais para o Simples Nacional são menores.

Leia abaixo a relação dos dados por número de documentos emitidos:

- Simples Nacional – 404,9 mil notas com IBS (6,3% do total).

- Demais regimes – 10,22 milhões de notas com IBS (53,6%).

- Total – 10,62 milhões de notas com IBS (41,6%).

A seguir, os percentuais por valor declarado em NFC-e:

- Simples Nacional – R$ 37,25 milhões em notas com IBS (4,5% do total).

- Demais regimes – R$ 1,31 bilhão em notas com IBS (58,8%).

- Total – R$ 1,35 bilhão em notas com IBS (44,2%).

ENTENDA AS NOTAS

A NF-e (Nota Fiscal eletrônica) é usada em operações entre empresas (B2B) e em vendas que exigem identificação do comprador, como transações interestaduais e fornecimento para o poder público. Circula na cadeia produtiva e gera crédito tributário.

Já a NFC-e (Nota Fiscal de Consumidor eletrônica) serve para vendas diretas ao consumidor final (varejo), principalmente no comércio físico. Substitui o cupom fiscal e não gera crédito tributário para quem compra.

Este é o 1º ano em que começa a se declarar IBS nas notas fiscais. Trata-se de uma “alíquota-teste” de 0,1%. Recebe este nome porque não há cobrança efetiva, mas somente um destaque nas notas.

Revista da Reforma Tributária

Se você ainda não é assinante, adquira aqui o acesso.

Se você ainda não é assinante, adquira aqui o acesso.