Por Vitor Canivello

Quando se fala em Reforma Tributária, muitas empresas ainda tratam o tema como uma pauta essencialmente fiscal, restrita a alíquotas, créditos e regras de transição. Esse enquadramento é compreensível, mas representa um dos maiores riscos do processo. A mudança do sistema tributário brasileiro não se limita à forma de recolher impostos. Ela altera premissas que impactam decisões operacionais, financeiras, contratuais e estratégicas, exigindo uma leitura muito mais ampla do que aquela tradicionalmente feita pela área de tax.

A lógica do IBS e da CBS afeta onde se tributa, como se credita e quando se paga, conectando tributos a fluxo de caixa, formação de custos, contratos e sistemas. Isso desloca a Reforma Tributária do campo técnico para o campo da gestão empresarial. Tratá-la como uma obrigação futura de compliance, e não como um projeto corporativo transversal, tende a gerar decisões fragmentadas, retrabalho e perda de eficiência.

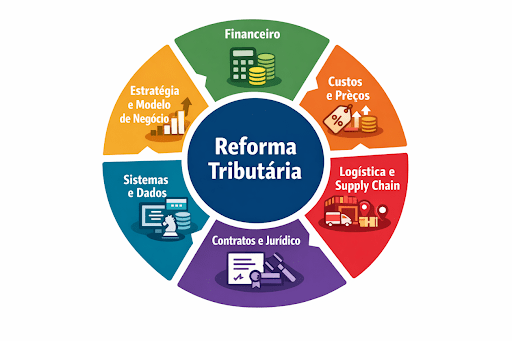

É justamente nesse ponto que a discussão precisa avançar. Para além do fiscal, a Reforma Tributária produz efeitos relevantes sobre o financeiro, a formação de custos e preços, contratos e aspectos jurídicos, logística, manufatura e supply chain, além de sistemas, dados e governança. São essas interações que determinam se a Reforma será absorvida de forma estratégica ou apenas reagida quando os impactos já estiverem materializados.

Financeiro

Os principais efeitos no financeiro decorrem menos do valor do tributo e mais do momento em que ele sai do caixa. Com a implementação do split payment, o recolhimento passa a ser antecipado ao Estado no próprio fluxo da transação. Na prática, o vendedor deixa de receber o valor bruto da operação e passa a receber o valor líquido, já descontado do tributo.

Essa alteração muda a dinâmica de capital de giro. Recursos que antes permaneciam temporariamente no caixa deixam de circular, afetando liquidez, projeções de fluxo de caixa e a capacidade de financiar a própria operação. Em ambientes de margem pressionada ou alto volume transacional, o efeito acumulado pode ser relevante, inclusive com reflexos em indicadores financeiros e covenants.

Custos e preços

A Reforma Tributária altera a lógica de formação de custos ao substituir a tributação na origem pela tributação no destino. Essa mudança impacta diretamente a formação de preços, especialmente para empresas que hoje estruturam suas operações considerando incentivos regionais e diferenças de carga entre estados. Mesmo com a promessa de neutralidade, o efeito prático é uma redistribuição do ônus tributário ao longo da cadeia, com reflexos distintos conforme o mercado consumidor atendido.

Além disso, o enfraquecimento ou o fim dos benefícios fiscais reduz a capacidade de utilizar a tributação como variável de competitividade. Empresas passam a competir menos por localização tributária e mais por eficiência operacional, logística e proximidade do cliente. Nesse contexto, a revisão de preços deixa de ser apenas um exercício de repasse e passa a envolver decisões estratégicas sobre posicionamento, mercado e modelo de atendimento.

Essa mudança cria um elo direto entre preço, estrutura operacional e supply chain, abrindo espaço para uma reavaliação mais profunda da forma como a empresa se organiza para atender seus clientes.

Logística, manufatura e supply chain

Com a perda de relevância da tributação na origem e a redução dos incentivos fiscais regionais, decisões sobre localização de centros de distribuição, plantas industriais e hubs logísticos tendem a se aproximar do mercado consumidor final. O critério fiscal cede espaço para fatores como custo logístico, nível de serviço, tempo de entrega e eficiência da cadeia de suprimentos.

Essa reorganização impacta investimentos, contratos logísticos, estrutura de estoques e até o desenho da manufatura. Empresas que anteciparem essa análise conseguem redesenhar sua supply chain de forma gradual e estratégica. As que postergarem a discussão podem ser forçadas a ajustes mais bruscos, com aumento de custo e perda de competitividade.

Contratos e jurídico

A reorganização logística e da supply chain traz impacto direto sobre contratos de fornecimento, transporte, armazenagem e prestação de serviços. Muitos desses contratos foram firmados considerando uma estrutura tributária baseada na origem, incentivos regionais e premissas de custo que deixam de existir com a Reforma Tributária. Quando essas premissas mudam, o equilíbrio econômico financeiro do contrato também é afetado.

Nesse contexto, ganham relevância as cláusulas de reajuste, repasse de tributos e recomposição de preços. A introdução do IBS e da CBS pode gerar aumento da carga tributária efetiva em determinadas operações, e contratos que não prevejam expressamente a possibilidade de revisão de preços tendem a se tornar fonte de conflito. A discussão deixa de ser apenas jurídica e passa a ser econômica, envolvendo a alocação de custos em um cenário que não existia à época da contratação.

Por isso, a atuação jurídica deixa de ser reativa e passa a ser estratégica, tanto na revisão de contratos vigentes quanto na estruturação de novos modelos contratuais alinhados à nova realidade.

Sistemas e dados

A Reforma Tributária eleva significativamente a exigência sobre sistemas e qualidade dos dados. A apuração do IBS e da CBS, a convivência entre regimes durante a transição e mecanismos como o split payment demandam informações mais precisas, integradas e próximas do momento da operação. Sistemas que hoje funcionam adequadamente podem não sustentar esse novo nível de complexidade.

Nesse cenário, ERP, cadastros e governança de dados ganham protagonismo. Inconsistências que antes geravam apenas ajustes fiscais passam a produzir efeitos financeiros imediatos, aumentando o risco operacional e o custo de correção. Mais do que um projeto de tecnologia, trata-se de um projeto de integração entre áreas e de fortalecimento da governança.

Estratégia e modelo de negócio

A soma dos impactos em custos, preços, supply chain, contratos e sistemas pressiona decisões que vão além do ajuste operacional. A Reforma Tributária pode alterar a atratividade de mercados, canais de venda e portfólio de produtos, influenciando a forma como a empresa captura valor ao longo da cadeia.

Modelos de negócio que funcionam bem no ambiente atual podem perder eficiência no novo sistema, enquanto estruturas mais enxutas, próximas do consumidor final e com maior controle de dados tendem a ganhar relevância. Ignorar esse efeito estratégico é tratar a Reforma Tributária como um problema de curto prazo, quando, na prática, ela redefine premissas de longo prazo.

Conclusão

A Reforma Tributária expõe, de forma clara, o grau de maturidade organizacional das empresas. Mais do que um novo modelo de tributos, ela impõe decisões que atravessam áreas, processos e estratégias, exigindo coordenação, visão integrada e capacidade de execução. Tratar o tema como um ajuste técnico isolado é subestimar o alcance real da mudança.

Empresas que anteciparem essa leitura terão mais espaço para revisar preços, redesenhar sua supply chain, ajustar contratos, fortalecer sistemas e alinhar estratégia de forma gradual. As que reagirem apenas quando os impactos já estiverem materializados tendem a operar sob pressão, com menos opções e maior custo.

No fim, a Reforma Tributária não separará quem paga mais ou menos imposto, mas quem consegue transformar uma mudança estrutural em vantagem competitiva e quem ficará restrito a administrar consequências.

Vitor Canivello é administrador e contador, especialista em Gestão de Pessoas e Direito Tributário. Atualmente, é Tax Manager na EY.

Os artigos escritos pelos “colunistas” não refletem necessariamente a opinião do Portal da Reforma Tributária. Os textos visam promover o debate sobre temas relevantes para o país.