Seção V Da Base de Cálculo

Art. 12. A base de cálculo do IBS e da CBS é o valor da operação, salvo disposição em contrário prevista nesta Lei Complementar.

§ 2º Não integram a base de cálculo do IBS e da CBS:

I – O montante do IBS e da CBS incidentes sobre a operação;

II – O montante do Imposto sobre Produtos Industrializados (IPI);

III – os descontos incondicionais;

IV – Os reembolsos ou ressarcimentos recebidos por valores pagos relativos a operações por conta e ordem ou em nome de terceiros, desde que a documentação fiscal relativa a essas operações seja emitida em nome do terceiro;

O § 2º do Artigo 12 da Lei Complementar nº 214/2025 trata das exclusões da base de cálculo do Imposto sobre Bens e Serviços (IBS) e da Contribuição Social sobre Bens e Serviços (CBS).

Transcrição do Inciso IV, que diz:

IV – Os reembolsos ou ressarcimentos recebidos por valores pagos relativos a operações por conta e ordem ou em nome de terceiros, desde que a documentação fiscal relativa a essas operações seja emitida em nome do terceiro.

Antes, observe que o § 2º lista de forma exaustiva os valores que não integram a BC, e nessa lista está a questão dos reembolsos. Mas antes, vamos analisar por partes o Art. 12 e todo o contexto na qual está inserido o Inciso IV do § 2º.

I. Análise Objetiva do Inciso IV do § 2º do Artigo 12 da Lei Complementar nº 214/2025: Exclusão de Reembolsos por Conta e Ordem na Base de Cálculo do IBS e da CBS

O Artigo 12 da LCP 214/2025 é fundamental, pois define a Base de Cálculo (BC) para a incidência do IBS e da CBS. Este artigo está posicionado no Capítulo II (Do IBS e da CBS sobre Operações com Bens e Serviços), na subseção dedicada à Base de Cálculo.

O caput do Artigo 12 estabelece a regra geral: a Base de Cálculo do IBS e da CBS é o valor da operação, salvo disposição em contrário prevista na própria Lei Complementar. O § 1º complementa essa definição, detalhando o que constitui o “valor da operação“, incluindo juros, multas, encargos, valor do transporte, seguros, taxas, descontos condicionados, e os tributos e preços públicos (com exceção das exclusões listadas no § 2º). Essa abordagem busca capturar o valor integral cobrado pelo fornecedor a qualquer título, delimitando claramente a riqueza tributável.

Análise do Inciso IV

Esse dispositivo tem como objetivo evitar a tributação indevida de valores que não representam receita ou valor agregado para o contribuinte. Vou destrinchar abaixo 3 situações:

Reembolsos ou ressarcimentos recebidos: São valores que o contribuinte recebe de volta, por ter pagado algo em nome de outra pessoa.

Operações por conta e ordem ou em nome de terceiros: Refere-se a situações em que o contribuinte atua como intermediário, realizando pagamentos ou operações que não são de sua titularidade.

Documentação fiscal em nome do terceiro: A condição para a exclusão da base de cálculo é que a nota fiscal ou documento equivalente esteja corretamente emitido em nome da pessoa que de fato realizou ou se beneficiou da operação.

II. O Propósito Teleológico do § 2º do Art. 12: Garantia da Neutralidade

O § 2º do Artigo 12 cumpre uma função essencial no desenho do novo IVA Dual: listar exaustivamente os valores que não integram a Base de Cálculo do IBS e da CBS. Essa lista de exclusões tem o objetivo primordial de garantir a não-cumulatividade e a neutralidade econômica dos novos tributos, evitando a tributação em cascata ou a incidência sobre fluxos financeiros que não configuram receita ou riqueza nova para o contribuinte.

A inclusão de uma lista tão detalhada de exclusões logo na regulamentação inicial da Base de Cálculo indica uma postura legislativa consciente, procurando mitigar o vasto contencioso que historicamente marcou os tributos federais sobre o consumo (PIS/COFINS) no que tange à definição de “receita bruta”. Ao transformar entendimentos judiciais sobre o conceito de receita (como a exclusão de certos valores repassados) em regras de direito positivo expresso, a legislação promove maior segurança jurídica e objetividade, restringindo o espaço para interpretações subjetivas da natureza econômica do valor.

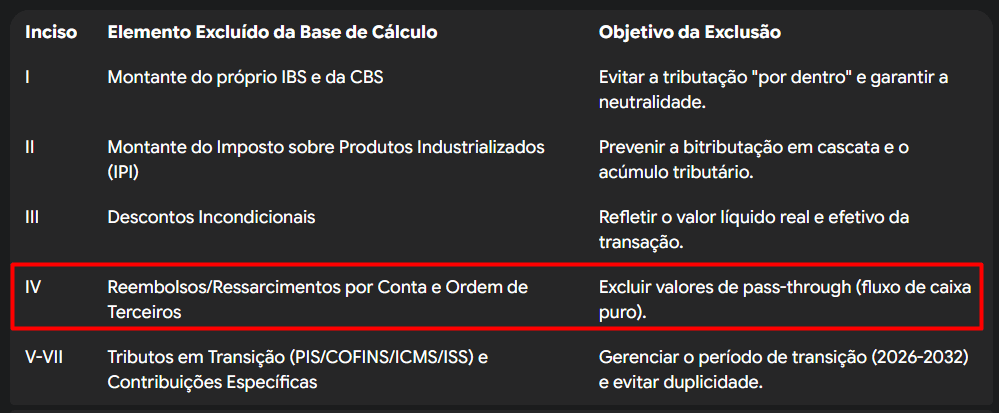

A Tabela abaixo sintetiza as principais exclusões previstas no § 2º, destacando o papel do Inciso IV dentro do contexto de neutralidade fiscal.

Resumo das Exclusões da Base de Cálculo do IBS/CBS (Art. 12, § 2º)

II. Interpretação Objetiva do Inciso IV, § 2º do Art. 12

A. Transcrição e Desmembramento do Inciso IV

O Inciso IV do § 2º do Artigo 12 da LCP 214/2025 determina que não integram a base de cálculo do IBS e da CBS:

“IV – Os reembolsos ou ressarcimentos recebidos por valores pagos relativos a operações por conta e ordem ou em nome de terceiros, desde que a documentação fiscal dessas operações seja emitida em nome do terceiro.”

Este dispositivo é altamente técnico e exige a análise rigorosa de seus três componentes estruturais para a correta aplicação e garantia da exclusão tributária.

B. Análise dos Elementos Chave

1. “Reembolsos ou Ressarcimentos Recebidos”

O termo refere-se a valores que retornam ao contribuinte intermediário após ele ter adiantado fundos para cobrir despesas de um terceiro. Trata-se de um fluxo de caixa que visa meramente restituir o capital despendido, e não gerar receita ou lucro para o contribuinte. Portanto, o valor excluído deve ser idêntico ao valor pago.

2. “Valores pagos relativos a operações por conta e ordem ou em nome de terceiros”

Este elemento define a natureza da transação. O contribuinte deve estar atuando como mandatário ou mero agente pagador, de modo que a obrigação de pagar pelo bem ou serviço adquirido é, em essência, do terceiro. O custo não se refere a um insumo próprio utilizado para a prestação do serviço do contribuinte intermediário, mas sim a um encargo de titularidade do cliente final (o terceiro).

3. A Condição Sine Qua Non: Documentação Fiscal

O elemento mais crítico e inovador da norma é a exigência expressa de que a documentação fiscal dessas operações seja emitida em nome do terceiro. A exclusão da Base de Cálculo não está condicionada apenas à natureza contratual da operação (ser um repasse ou mandato), mas sim à prova formal e documental estrita. Se o contribuinte receber o documento fiscal de aquisição do bem ou serviço (por exemplo, nota fiscal de compra de mídia, fatura de despesas regulatórias, ou nota de contratação de um sub-serviço) em seu próprio nome, a lei presume que o intermediário adquiriu o item em nome próprio.

Neste cenário, o valor pago pelo intermediário é considerado um custo (insumo) para sua própria operação. Consequentemente, o valor cobrado do cliente (incluindo o repasse) integrará o “valor da operação” (§ 1º, Art. 12) e será tributado pelo IBS/CBS. O IBS e a CBS, por serem não cumulativos, permitirão o crédito sobre este custo, mas o repasse em si não será tratado como mera exclusão de BC, mas sim como parte do preço do serviço final do contribuinte.

A exclusão, portanto, só se concretiza se o fornecedor original do bem ou serviço (o terceiro na cadeia) emitir a nota fiscal diretamente para o cliente final, comprovando que o contribuinte intermediário atuou estritamente como agente pagador. O legislador, ao inserir esta cláusula de conformidade, transformou a Base de Cálculo em um critério de titularidade da despesa, focado rigorosamente no documento fiscal de origem.

IV. Implicações Estratégicas e o Risco de Reclassificação Fiscal

A. Distinção Crucial: Repasse de Custo vs. Componente do Preço

O Artigo 12, § 2º, Inciso IV, estabelece um divisor de águas entre o que é um mero fluxo financeiro e o que é efetivamente parte do preço do serviço prestado pelo contribuinte. Se o intermediário adquire um bem ou serviço em seu nome e o utiliza ou o revende ao cliente, mesmo que sem margem de lucro, esse valor será incluído no valor total da operação e comporá a Base de Cálculo (BC). O valor do repasse, neste caso, é um componente do preço. A não cumulatividade será garantida pelo mecanismo de crédito (IBS/CBS sobre insumos), mas o valor do repasse não será excluído da BC.

Em contraste, o Repasse Excluído (conforme inciso IV) ocorre quando o intermediário é apenas um “caixa de passagem” (pass-through). Por exemplo, uma agência de viagens que paga uma taxa alfandegária que é devida pelo viajante, mas cujo documento é emitido em nome do viajante. Neste caso, o valor pago e subsequentemente recebido como reembolso é um fluxo de caixa que não deve gerar IBS/CBS, garantindo a neutralidade da operação.

B. Impacto em Setores de Serviços e Infraestrutura

A exigência de titularidade da documentação fiscal impõe desafios operacionais significativos em setores que dependem de repasse de custos:

Serviços Compartilhados (Shared Service Centers – CSC): Muitas empresas utilizam centros de serviços compartilhados para centralizar a aquisição de insumos globais ou complexos. Para garantir que os valores repassados às afiliadas sejam excluídos da BC do IBS/CBS, os CSC(s) precisarão reestruturar o recebimento de documentos fiscais de fornecedores externos.

Se a fatura de um software global, por exemplo, for emitida em nome do CSC (o intermediário), o repasse às afiliadas será considerado parte do valor da operação do CSC e, portanto, tributável. A exclusão somente será aplicável se a documentação fiscal for emitida em nome da afiliada destinatária final dos serviços/bens.

Setor Elétrico e Telecomunicações: Nestes setores, há uma vasta gama de encargos e tarifas regulatórias que são frequentemente repassadas ao consumidor. Estruturas complexas, como os contratos de compartilhamento de custos e despesas regidos por normas regulatórias (a exemplo da Resolução Normativa n° 948/2021 no setor elétrico), deverão ser reavaliadas. A exclusão de um repasse de custo regulatório dependerá agora, formalmente, da comprovação de que o valor é de titularidade do consumidor final, e não um custo incorrido pela distribuidora ou prestadora de serviço.

Condomínios: A LCP 214/2025 prevê que, no regime regular, o IBS e a CBS incidirão sobre todas as taxas e demais valores cobrados pelo condomínio dos seus condôminos e de terceiros. No entanto, a exclusão do Inciso IV seria aplicável para repasses específicos, como faturas de serviços públicos individualizadas (água, energia) se a documentação fiscal for emitida no nome do condômino específico, e não do condomínio como um todo.

C. A Causalidade do Compliance Documental e o Atrito Operacional

O Artigo 12, § 2º, Inciso IV, estabelece uma regra causal direta – A documentação em nome do terceiro é a condição sine qua non para a exclusão da BC.

Qualquer desvio na emissão da nota fiscal, mesmo que o contrato de mandato seja inequívoco quanto ao papel de agente do contribuinte, pode levar à reclassificação do reembolso como receita tributável. O legislador, buscando evitar a discricionariedade na qualificação do repasse (agência versus serviço composto), estabeleceu essa barreira objetiva.

Essa rigidez, contudo, pode gerar atrito operacional. Para aplicar o Inciso IV, o contribuinte intermediário precisa que o fornecedor original (o terceiro na cadeia) emita a Nota Fiscal em nome do cliente final.

Em cadeias de suprimentos complexas ou em setores onde o prestador de serviços tem maior poder de barganha, ele pode resistir a emitir documentos fiscais para um destinatário que não é seu contratante direto ou pagador. O intermediário, para garantir a segurança tributária e a exclusão do repasse, será forçado a:

Assumir o risco de ter o reembolso tributado (e usar o mecanismo de crédito, o que pode ser financeiramente desfavorável); ou negociar e impor a mudança da política de faturamento do fornecedor original, o que requer ajustes contratuais e operacionais.

Portanto, a segurança fiscal da exclusão está intrinsecamente ligada à capacidade da empresa intermediária de influenciar e controlar o processo de documentação de seus fornecedores externos.

V. Análise Comparada: Mitigação do Contencioso Histórico

A. O Legado de Insegurança Jurídica na Base de Cálculo do PIS/COFINS

Historicamente, o debate sobre a inclusão ou exclusão de repasses na Base de Cálculo do PIS e da COFINS foi uma das fontes mais significativas de litígio tributário no Brasil. A legislação federal anterior era genérica ao definir “receita bruta” e “faturamento“, forçando os contribuintes a recorrer ao Judiciário ou ao Conselho Administrativo de Recursos Fiscais (CARF) para provar que valores meramente repassados, que não se incorporavam ao patrimônio do contribuinte, não poderiam ser considerados receita.

A análise fiscal era focada na natureza econômica do valor, exigindo prova contábil robusta e uma análise minuciosa da relação contratual de mandato ou agência. Essa subjetividade resultou em insegurança jurídica.

B. A Jurisprudência sobre “Por Conta e Ordem”

Um exemplo paradigmático dessa insegurança ocorreu na área de importação. A jurisprudência teve que intervir repetidamente para definir os limites do que era considerado um “importador por conta e ordem de terceiros” e como isso afetava a BC e o direito a créditos. Decisões do Supremo Tribunal Federal (STF) e do Superior Tribunal de Justiça (STJ) determinaram que o importador por conta e ordem não possuía legitimidade para utilizar créditos de PIS/COFINS-Importação, uma vez que ele não arcava com o custo financeiro da operação.

Essa complexidade exigia que a distinção entre um mandatário (agente) e um adquirente (comprador) fosse baseada em uma profunda análise fática e econômica do negócio, o que tornava o processo lento e caro para o contribuinte e para a administração tributária.

C. O Avanço da LCP 214/2025: Lei vs. Jurisprudência

O Inciso IV do § 2º do Art. 12 da LCP 214/2025 representa um avanço notável na segurança jurídica. Ele codifica o entendimento jurisprudencial consolidado de que valores que representam meros fluxos de caixa e que não constituem patrimônio próprio do contribuinte devem ser excluídos da Base de Cálculo.

Ao invés de deixar a exclusão sujeita à interpretação econômica subjetiva da “receita”, o legislador impôs um novo ônus de prova, agora simplificado e objetivo: a comprovação de que a documentação fiscal do custo foi emitida em nome do terceiro.

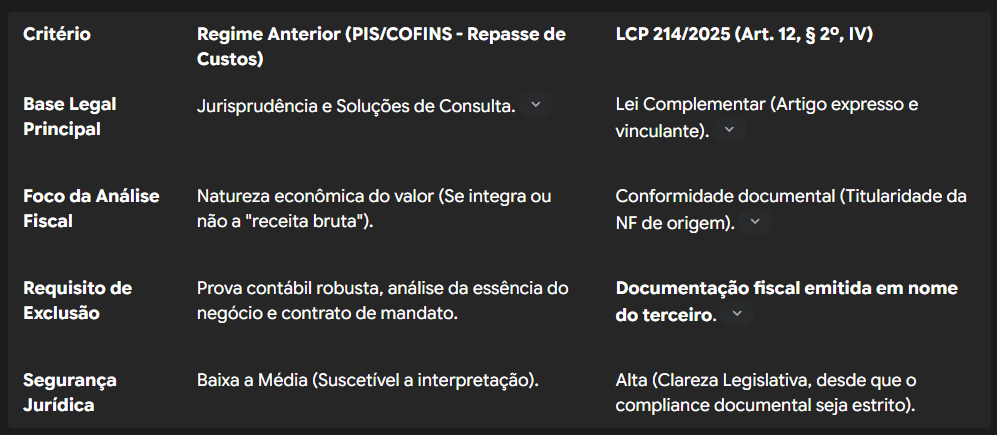

Essa mudança mitiga o risco de litígio sobre a natureza da receita (se é faturamento ou não) e o transfere para a conformidade formal. A clareza normativa sobre a BC é um ganho para a segurança jurídica e a neutralidade. A Tabela abaixo ilustra a transição do regime anterior para o novo modelo de compliance imposto pelo Inciso IV.

Tratamento de Repasse de Custos: Comparativo Legal (Regime Anterior vs. LCP 214/2025)

V. Procedimentos de Compliance e Recomendações Estratégicas

A aplicação do Inciso IV do § 2º do Art. 12 exige que os contribuintes revisem minuciosamente seus procedimentos de invoicing e gestão contratual. O risco de reclassificação do repasse como valor da operação tributável é elevado se as formalidades não forem estritamente observadas.

A. Requisitos de Documentação e Fluxo de Faturamento

Contrato de Mandato: O contrato entre o contribuinte intermediário e o terceiro deve prever, de forma explícita e detalhada, o mandato para o pagamento de custos em nome e por conta do terceiro, especificando quais bens ou serviços estão sujeitos a este arranjo.

Documento Fiscal de Origem (NF de Compra): Este é o requisito fundamental. A nota fiscal original emitida pelo fornecedor do bem ou serviço deve ter o terceiro (o cliente final) identificado como o destinatário da operação. O intermediário deve apenas liquidar o pagamento.

Segregação na Cobrança: Ao emitir o documento de cobrança para o terceiro, o contribuinte deve segregar e discriminar claramente o valor do serviço ou bem próprio (sujeito ao IBS/CBS) e o valor do reembolso/ressarcimento (excluído da BC). O documento deve fazer referência explícita à nota fiscal de origem emitida em nome do terceiro.

B. Segregação Contábil Rigorosa

Para evitar questionamentos fiscais, a segregação dos valores de reembolso deve ser espelhada na contabilidade do intermediário. Os valores recebidos a título de reembolso/ressarcimento não devem transitar pelas contas de Receita Bruta, Faturamento ou Vendas. Idealmente, devem ser registrados em contas de Ativo Circulante ou Passivo Circulante (Contas de Terceiros ou Contas a Repassar/Receber), evidenciando que se trata de uma operação de fluxo de caixa puro, sem impacto no resultado do exercício para fins de apuração da BC do IBS/CBS.

C. A Armadilha dos Descontos, Acréscimos e Taxas Administrativas

A exclusão prevista no Inciso IV se aplica apenas ao valor pago e reembolsado. Se o contribuinte intermediário adicionar qualquer acréscimo, taxa administrativa ou margem sobre o valor a ser repassado, esse acréscimo constitui “valor da operação” e, portanto, deve integrar a Base de Cálculo do IBS e da CBS, sendo devidamente tributado.

Em sentido contrário, o Inciso III do mesmo § 2º prevê que os descontos incondicionais concedidos pelo fornecedor são excluídos da BC. Assim, se o intermediário obtiver um desconto incondicional em nome do terceiro e repassar apenas o valor líquido, o montante excluído será o valor líquido efetivamente pago. Se o desconto for retido pelo intermediário, a natureza tributária da retenção deve ser avaliada caso a caso.

D. Risco de Reclassificação e Compliance Prático

O principal desafio de compliance reside na ausência de um documento fiscal específico, no âmbito do IBS/CBS, destinado ao “reembolso não tributável“. Contribuintes devem, portanto, assegurar que, embora o repasse seja feito via fatura gerencial ou documento de cobrança, a contabilidade da operação seja suportada por rigoroso controle interno, referenciando a Nota Fiscal original emitida em nome do terceiro.

VI. Conclusão e Perspectivas Fiscais

Diante do que foi visto até aqui, podemos afirmar ou concluir de que todo e qualquer reembolso poderá ser excluído da base de cálculo do IBS e da CBS? O fato é que, até o presente momento, é possível sustentar, com base estrita na literalidade da Lei Complementar nº 214/2025, que “os reembolsos ou ressarcimentos recebidos em decorrência de valores pagos referentes a operações realizadas por conta e ordem de terceiros, ou em nome destes, desde que a documentação fiscal correspondente esteja regularmente emitida em nome do referido terceiro” não integram a base de incidência.

Todavia, cumpre destacar que tal interpretação permanece restrita ao texto legal vigente. Eventuais ampliações desse entendimento dependerão das regulamentações a serem editadas pelos órgãos competentes. Assim, a assertiva de que “todo e qualquer reembolso pode ser excluído da base de cálculo do IBS e da CBS” revela-se, neste momento, precipitada e destituída de respaldo jurídico-formal.

O Inciso IV do § 2º do Artigo 12 da Lei Complementar nº 214/2025 é um dispositivo normativo de alta relevância estratégica e operacional. Ele solidifica, em lei, o princípio de que fluxos financeiros de mero ressarcimento de despesas de terceiros não devem compor a Base de Cálculo do IBS e da CBS, garantindo a neutralidade do sistema de tributação sobre o consumo.

A legislação, ao codificar essa exclusão, atende a uma demanda histórica por segurança jurídica e neutralidade fiscal, transformando a complexa análise econômica da “receita” pela objetividade da “prova documental“. O sistema agora favorece a simplicidade formal.

Entretanto, essa objetividade impõe um novo e rígido ônus de compliance. O sucesso na aplicação deste inciso depende integralmente da capacidade do contribuinte intermediário de adaptar seus processos de aquisição e faturamento, garantindo que a documentação fiscal de origem seja emitida em nome do cliente final (o terceiro).

Empresas que falharem em renegociar ou reestruturar suas cadeias de suprimentos e seus sistemas de invoicing em conformidade com o critério da titularidade documental poderão ter seus valores de repasse indevidamente incluídos na Base de Cálculo, resultando em IBS/CBS não intencionais e potenciais passivos fiscais. O principal desafio futuro para os contribuintes será, portanto, a adaptação operacional dos sistemas para atender a esta exigência formal e precisa.

Moises R. Coimbra é Consultor em Contabilidade Corporativa e Direito Tributário, e também Consultor Especialista em Reforma Tributária.

Os artigos escritos pelos “colunistas” não refletem necessariamente a opinião do Portal da Reforma Tributária. Os textos visam promover o debate sobre temas relevantes para o país.