Desde sua criação, nos anos 1960, a ZFM (Zona Franca de Manaus) tem sido mais do que um polo industrial. Trata-se de uma iniciativa estratégica de desenvolvimento regional. Combinando incentivos fiscais e estímulo à produção nacional, a ZFM sempre teve no IPI (Imposto sobre Produtos Industrializados) um dos pilares do seu modelo.

Com a entrada em vigor da Lei Complementar nº 214/2025, que inicia a transição para o novo sistema tributário, uma dúvida relevante surgiu: como ficam os incentivos da ZFM neste período de transição?

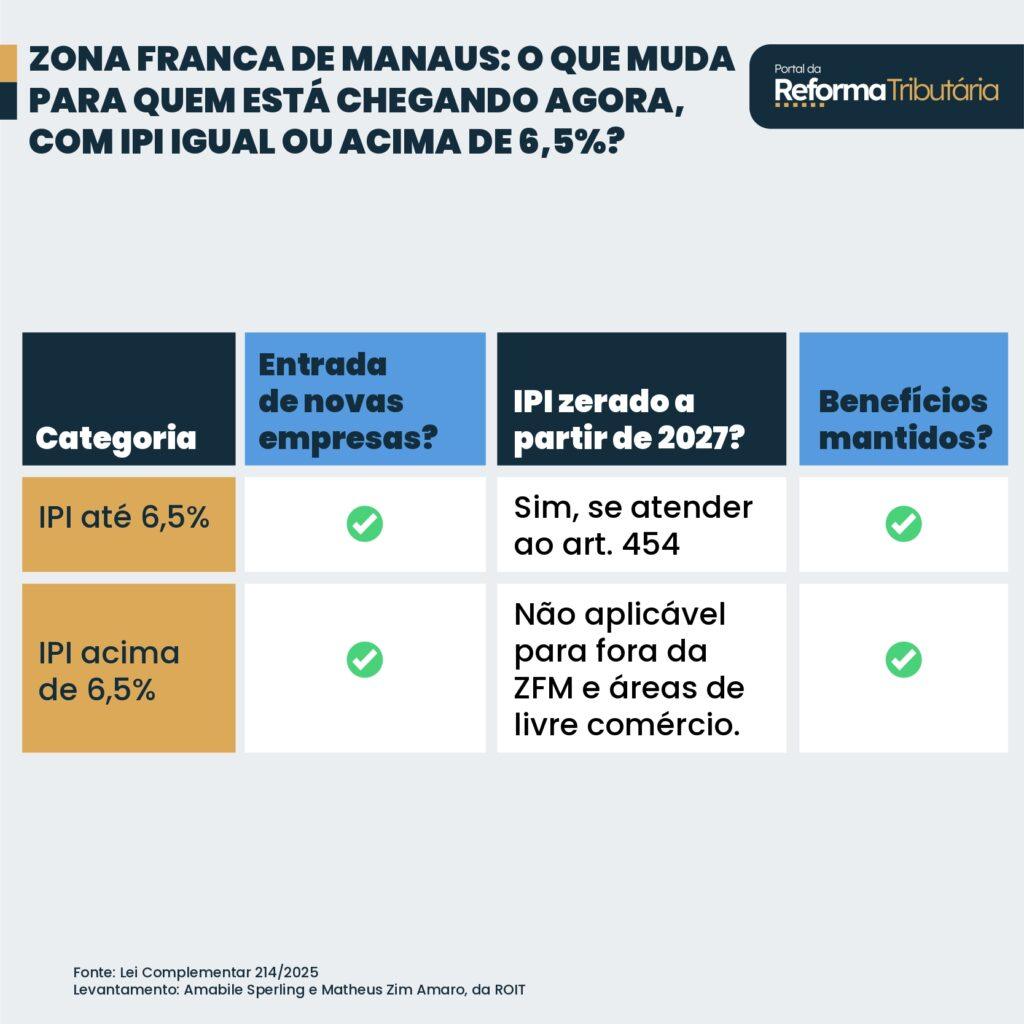

E, de forma objetiva: empresas novas ainda podem se estabelecer na ZFM para produzir bens que já são fabricados na região, mesmo que a alíquota do IPI desses produtos seja igual ou superior a 6,5%?

O que diz a nova lei?

Sim, podem. A LC 214/2025 não veda a instalação de novas empresas na ZFM, independentemente da alíquota do IPI — seja ela inferior ou superior a 6,5%.

Porém, a legislação traz uma diferenciação relevante no que se refere à redução do IPI a zero, prevista para iniciar em 1º de janeiro de 2027. Segundo o artigo 454, essa redução só se aplica a produtos com IPI inferior a 6,5%, desde que:

- Já estivessem sendo produzidos na ZFM em 2024; ou

- Tenham projeto técnico-econômico aprovado pela SUFRAMA entre janeiro de 2022 e a publicação da nova lei.

Nesses casos, os produtos terão direito à alíquota zero de IPI e à geração de crédito presumido da CBS (Contribuição sobre Bens e Serviços), preservando sua competitividade.

Além disso, vale destacar que a própria Constituição, no Art. 92-B do ADCT, incluído pela EC 132/2023, assegura de forma expressa a preservação do modelo da ZFM:

“As leis instituidoras dos tributos previstos nos arts. 156-A e 195, V, da Constituição Federal estabelecerão os mecanismos necessários, com ou sem contrapartidas, para manter, em caráter geral, o diferencial competitivo assegurado à Zona Franca de Manaus.”

Essa previsão reforça a intenção do legislador de manter a atratividade e a relevância econômica da ZFM mesmo após a transição para o novo sistema tributário.

Resumo da situação:

Por que essa distinção?

Embora alguns tenham interpretado o artigo 454 como uma barreira à entrada de novas empresas, o objetivo aparente é outro: garantir que os incentivos fiscais sejam aplicados de forma estratégica, evitando que sejam utilizados em produtos com baixa carga tributária e pouco impacto socioeconômico regional.

Em outras palavras, trata-se de manter o foco dos benefícios em segmentos que realmente contribuem para o desenvolvimento regional.

Ainda assim, a norma deixa espaço para interpretações

Apesar de sua objetividade em certos pontos, a ausência de proibições claras pode gerar interpretações distintas — e, consequentemente, questionamentos jurídicos ou administrativos.

- Empresas já estabelecidas podem ver com preocupação a entrada de novos concorrentes em segmentos consolidados.

- Investidores externos enxergam oportunidades legítimas, especialmente em setores tradicionais da ZFM, como eletroeletrônicos e motocicletas.

- Órgãos reguladores provavelmente terão que atuar para esclarecer dúvidas e lidar com eventuais conflitos.

Impactos práticos esperados

- Aumento da concorrência:

O ingresso de novas empresas tende a elevar a exigência por eficiência das companhias já atuantes no polo. Isso pode trazer ganhos em competitividade, mas também pressões internas. - Atratividade preservada:

Mesmo com alíquotas elevadas de IPI, a ZFM continua sendo uma opção viável e diferenciada em relação a outras regiões do país. - Insegurança jurídica:

Sem uma regulamentação detalhada, é provável surgirem controvérsias interpretativas, o que pode gerar disputas. - Necessidade de regulamentação complementar:

Espera-se que o Poder Executivo edite normas ou decretos para esclarecer pontos omissos e trazer maior previsibilidade ao ambiente de negócios local.

Exemplos:

- Produto A: Eletrodoméstico com IPI de 4%

Já é produzido na ZFM. Se atender ao art. 454, poderá ter IPI zerado em 2027 e gerar crédito presumido. A entrada de novas empresas nesse segmento segue permitida. - Produto B: Motocicleta com IPI de 8%

Também é fabricado na ZFM e áreas de livre comércio. Contudo, devido à alíquota igual ou superior a 6,5%, não poderá ter a redução de IPI para operações fora das áreas incentivadas. Ainda assim, o ingresso de novas empresas é permitido.

Ressalva importante

A redução do IPI não se aplica aos bens de Tecnologia da Informação e Comunicação (TIC), que seguem regras específicas da Lei nº 8.248/1991. O § 2º do art. 454 da LC 214/2025 dispõe expressamente:

“§ 2º A redução a zero das alíquotas a que se refere o caput deste artigo não alcança os produtos enquadrados como bem de tecnologia da informação e comunicação, conforme regulamentação do art. 16-A da Lei nº 8.248, de 23 de outubro de 1991.”

A exclusão dos bens de Tecnologia da Informação e Comunicação (TIC) da redução do IPI demonstra a intenção do legislador de preservar um setor estratégico para a economia. A indústria de TIC tem peso relevante no PIB e na inovação nacional, sendo fundamental para a geração de empregos qualificados e para a competitividade do país. O tratamento diferenciado assegura a continuidade dos investimentos e a atração de novas empresas, em linha com os objetivos da Lei nº 8.248/1991.

Considerações finais

A Reforma Tributária busca modernizar o sistema sem desestruturar políticas públicas históricas, como a da Zona Franca de Manaus.

A LC 214/2025 não cria impedimentos à entrada de novos investidores, mesmo quando se trata de produtos com alíquotas de IPI iguais ou superiores a 6,5%. No entanto, ao limitar a possibilidade de IPI zero a determinados critérios, o texto legal cria um cenário que mistura oportunidades e incertezas.

Nesse contexto, empresas interessadas na ZFM — seja por meio de novos projetos ou por operações de M&A, que permitam aproveitar registros regulatórios, PPB (Processo Produtivo Básico), infraestrutura e benefícios já vinculados à Suframa — devem adotar atenção redobrada, com apoio jurídico especializado e leitura técnica da legislação. A ZFM continua atrativa, mas sob um novo conjunto de regras em curso.

1. Art. 440. Para fins deste Capítulo, considera-se: […] II – indústria incentivada a pessoa jurídica contribuinte do IBS e da CBS e habilitada na forma do art. 442 desta Lei Complementar para fruição de benefícios fiscais na industrialização de bens na Zona Franca de Manaus, exceto aqueles de que trata o art. 441 desta Lei Complementar;

2. Art. 442. Nos termos definidos em regulamento, é condição para habilitação aos incentivos fiscais da Zona Franca de Manaus: I – a inscrição específica em cadastro da Superintendência da Zona Franca de Manaus – Suframa, para a pessoa jurídica que desenvolva atividade comercial ou fornecimento de serviços; e II – a inscrição específica e aprovação de projeto técnico-econômico pelo Conselho de Administração da Suframa, com base nos respectivos processos produtivos básicos, para pessoa jurídica que desenvolva atividade industrial.

Parágrafo único. No processo de aprovação dos projetos e dos processos produtivos básicos de que trata este artigo, deverão ser ouvidos o Estado do Amazonas e o Município de Manaus.

Matheus Zim Amaro é Tax Reform Manager na ROIT. Advogado, pós-graduado em Direito Empresarial pela Escola Brasileira de Direito. Participante do grupo Tax is Cool. MBA em Reforma Tributária pela FBT.