Por Gabriel Benevides, de Brasília

A não incidência dos novos tributos da reforma tributária na base de cálculo do ICMS (Imposto sobre Circulação de Mercadorias e Prestação de Serviços) e do ISS (Imposto Sobre Serviços) em 2026 é tida como certa pelo Comsefaz (Comitê Nacional de Secretários de Fazenda). As principais entidades que representam as cidades compartilham o entendimento. Só que parte dos estados ainda diverge ao dar explicações.

O Portal da Reforma Tributária entrou em contato com o Comsefaz, a FNP (Frente Nacional de Prefeitas e Prefeitos) e a CNM (Confederação Nacional de Municípios) para questionar qual o entendimento sobre o cálculo. Foram enviados e-mails às assessorias de comunicação em 29 de setembro.

Os 3 responderam com clareza que CBS (Contribuição sobre Bens e Serviços) e IBS (Imposto sobre Bens e Serviços) não entram na base de ICMS e ISS no ano que vem, mas só a partir de 2027. O motivo: dispensou-se a cobrança de CBS (0,9%) e IBS (0,1%) em 2026 para quem cumprir as obrigações acessórias, blindando um impacto na arrecadação dos entes federativos.

O Portal também pediu um posicionamento sobre o assunto a 26 secretarias de Fazenda, Economia ou Finanças estaduais (não se achou um e-mail público para contato com Sergipe). É aí que as respostas deixam de ser unânimes:

- Distrito Federal, Pará, Goiás e Espírito Santo disseram que CBS/IBS não entram no cálculo em 2026.

- Paraná sinalizou não incidência para o ano que vem, mas reconheceu que “ainda não há comunicado oficial sobre isso”.

- Rio de Janeiro afirmou que a aplicação pela Administração Tributária virá “conforme cada caso concreto, considerando especificidades”.

- Santa Catarina declarou que “devem integrar a base de cálculo em relação ao ICMS em 2026 nas chamadas alíquotas-teste”, mas que a operacionalização ainda está “em estudo”.

- “Não será possível atender a sua solicitação”, disse a Sefaz de São Paulo, a maior do país, sobre a demanda do Portal.

Os outros estados procurados pela reportagem não retornaram o questionamento. Leia aqui as respostas enviadas pelas entidades e pelas secretarias.

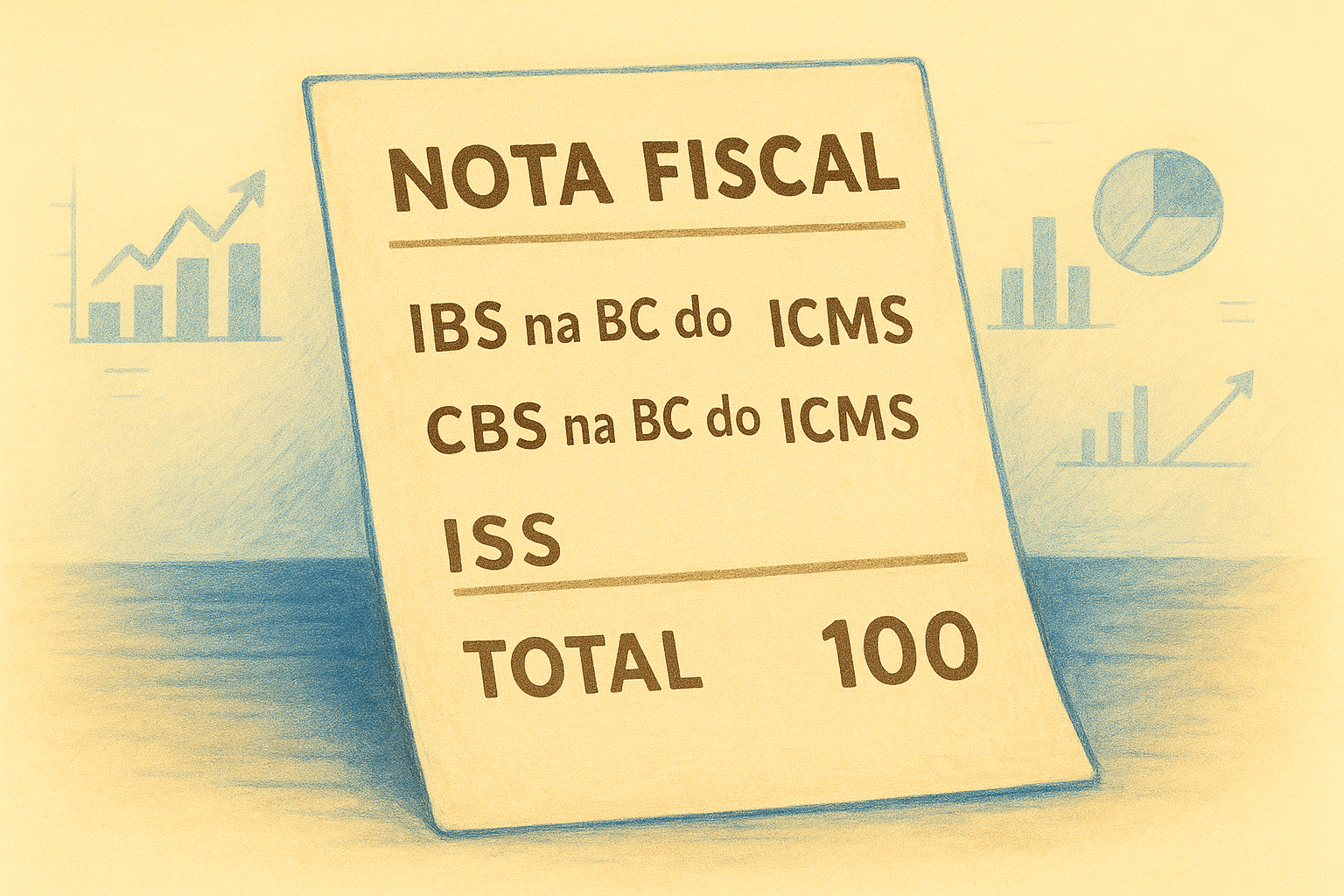

A base de cálculo é o valor usado para cobrar um tributo. Quanto maior for esse montante, mais os contribuintes pagam.

Quando outros impostos e contribuições entram no cálculo, a base expande e as empresas acabam pagando mais. Leia um exemplo fictício:

- Se a base de cálculo é R$ 100 e o imposto é de 10%, paga-se R$ 10.

- Mas se outro tributo é incluído e a base sobe para R$ 110, o imposto vira R$ 11.

TAX NO ESCURO

A indefinição sobre a base de cálculo de ICMS/ISS em 2026 tem tirado o sono de tributaristas pelo Brasil e causado uma insegurança jurídica que pode se refletir em uma vertente da Tese do Século.

Não há determinação legal nem consenso sobre o tema. Mesmo os integrantes do Comitê Gestor do IBS reconhecem o impasse.

Relembre a Tese do Século:

- O que é – Exclusão do ICMS da base do PIS/Cofins, fixada pelo STF como inconstitucional em 2017.

- Efeitos até hoje – Gerou disputas sobre cálculo, créditos e modulação. Decisões ainda produzem novos precedentes.

- Quem afetou – Em caso de exclusão, empresas ganham com restituições e uma base de cálculo menor. União perdeu receita e enfrenta impacto fiscal duradouro.

SINALIZAÇÃO FEDERAL

O gerente de Projeto da Reforma Tributária da Receita Federal, Marcos Flores, declarou que não deve haver incidência de CBS/IBS nos atuais tributos em 2025.

“Normalmente eu não respondo sobre ICMS e ISS porque eu entro em atribuições de outras administrações tributárias. Mas, nesse caso, é muito tranquilo: não está na base em 2026. É mero destaque”, disse Flores em 24 de outubro no lançamento da Revista da Reforma Tributária, em Porto Alegre

Apesar disso, o auditor não deixou claro se haveria ou não uma determinação mais explícita sobre o tema na regulamentação da reforma. A interpretação é que uma previsão explícita precisa vir no formato de lei complementar, como determina o art. 146 da Constituição. Ou seja, o Congresso precisaria aprovar a menos de 2 meses para o início da reforma.

O Portal da Reforma Tributária mostrou que os próprios integrantes do Comitê Gestor do IBS (Imposto sobre Bens e Serviços) reconhecem a insegurança jurídica. A tendência é que questionamentos similares à Tese do Século surjam na Justiça.

O secretário extraordinário da reforma, Bernard Appy, já havia dito que haverá a incidência na base de cálculo durante a transição. Na ocasião, não especificou explicitamente sobre 2026 e reconheceu a falta de explicitação.

O Portal já tinha revelado que a equipe econômica tinha uma percepção interna pela não incidência na base de cálculo no ano que vem. O motivo: a cobrança de CBS (Contribuição sobre Bens e Serviços) e IBS em 2026 foi dispensada via lei complementar.

Um vício legislativo na emenda constitucional da tributária (EC 132 de 2023) motivou todo o impasse da incidência de IBS e CBS na base de cálculo do ICMS. Leia mais aqui.