A Receita Federal publicou nesta 5ª feira (18.dez.2025) a Instrução Normativa RFB nº 2.299/2025, que altera profundamente as regras do Imposto de Renda da Pessoa Física (IRPF). A norma atualiza a IN nº 1.500/2014 para incorporar mudanças aprovadas em leis recentes, em especial a Lei nº 15.270/2025, e inaugura um novo desenho de tributação que combina alívio fiscal para rendas médias, maior controle sobre apostas e ativos no exterior e retenção na fonte sobre dividendos elevados.

Na prática, a Receita redesenha direitos, amplia obrigações acessórias e reforça o eixo de transparência patrimonial e de rendimentos.

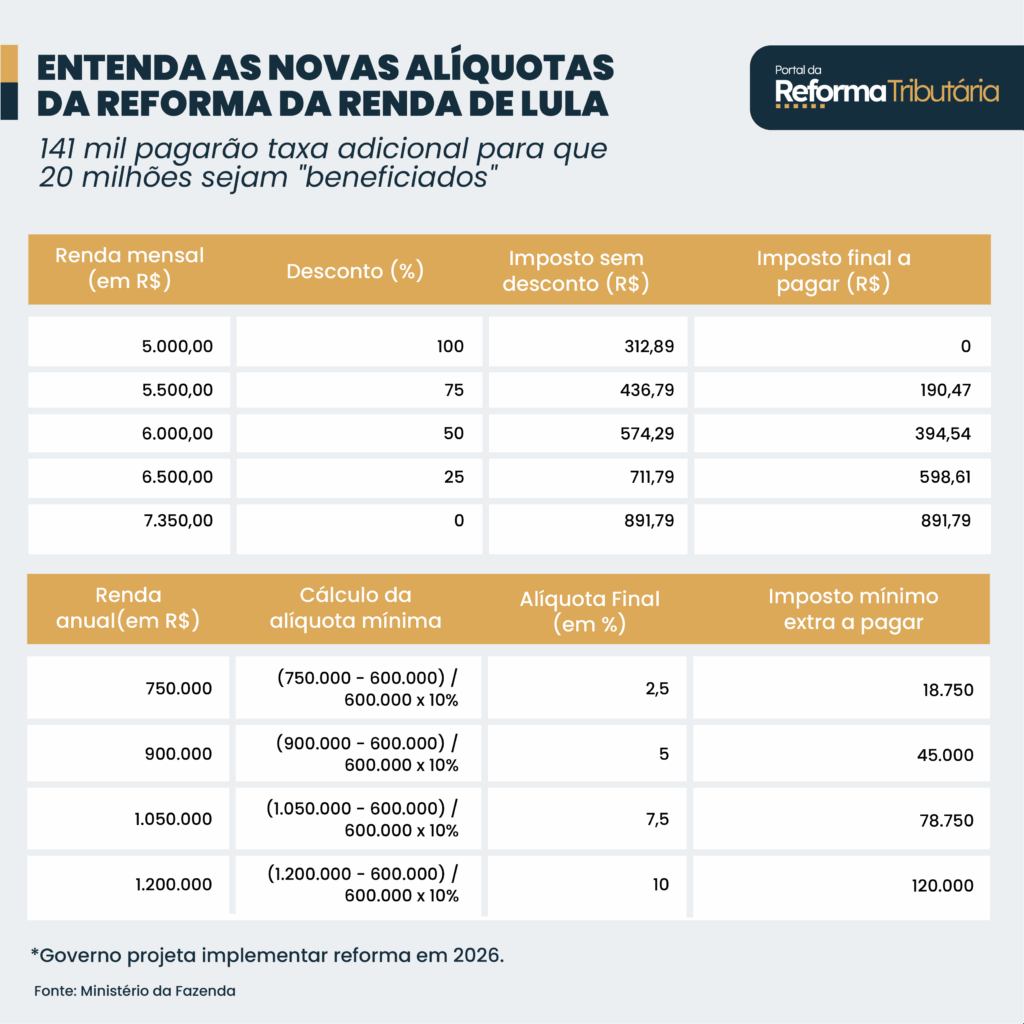

Um dos principais destaques é a atualização da tabela a própria de redução do imposto mensal, válida a partir de janeiro de 2026. Pela nova sistemática, contribuintes com renda tributável mensal de até R$ 5.000 terão o imposto integralmente zerado. Entre R$ 5.000,01 e R$ 7.350, a redução será decrescente, até desaparecer completamente acima desse patamar.

Dividendos acima de R$ 50 mil

A partir de janeiro de 2026, lucros e dividendos pagos por uma mesma empresa a uma mesma pessoa física residente no Brasil passam a sofrer retenção na fonte de 10% quando o total mensal ultrapassar R$ 50 mil.

A norma impõe regras operacionais relevantes:

- a retenção deve ser recalculada caso haja mais de um pagamento no mesmo mês;

- não são permitidas deduções na base de cálculo;

- ficam fora da incidência os lucros apurados até 2025 e distribuições aprovadas até 31 de dezembro de 2025.

Na prática, a Receita antecipa o imposto na fonte e reduz espaço para planejamento baseado apenas no momento do pagamento.

Bets: apostas entram definitivamente no radar do IR

A IN nº 2.299 institucionaliza o ComprovaBet, documento que os operadores de apostas de quota fixa e fantasy sport deverão fornecer aos apostadores até o último dia útil de fevereiro do ano seguinte.

O apostador pessoa física passa a ter novas obrigações:

- apurar anualmente o resultado líquido, separando ganhos e perdas por tipo de aposta;

- calcular o prêmio líquido;

- apurar o imposto em março, à alíquota de 15% sobre o valor que exceder a faixa de isenção anual;

- pagar o imposto até o último dia útil de abril, por meio de aplicativo que será disponibilizado pela Receita.

O descumprimento das obrigações acessórias pelos operadores poderá gerar sanções.

Isenções são ampliadas para PCD e atletas olímpicos

A norma também consolida e amplia hipóteses de isenção e não incidência, especialmente em situações previdenciárias e indenizatórias. Entre os destaques:

- isenção dos prêmios pagos pelo COB e CPB a atletas medalhistas olímpicos e paralímpicos, para fatos geradores entre julho e dezembro de 2024.

- isenção para aposentadorias e pensões até o limite mensal da tabela para contribuintes com mais de 65 anos;

- exclusão do IR sobre seguro-desemprego, auxílios previdenciários e pecúlios por morte ou invalidez;

- isenção de indenizações por danos morais a pessoas com deficiência decorrentes de talidomida ou síndrome congênita associada ao vírus Zika;

- isenção dos prêmios pagos pelo Comitê Olímpico do Brasil e Comitê Paralímpico Brasileiro a atletas medalhistas olímpicos e paralímpicos, para fatos geradores entre julho e dezembro de 2024.

Deduções incentivadas ganham teto global

As regras de deduções para incentivos culturais, audiovisuais e esportivos foram reorganizadas. A principal mudança é a fixação de tetos globais:

- limite específico de 6% para determinadas modalidades, sem aplicação de limites individuais por projeto.

- até 7% de redução do imposto com o conjunto de deduções;