Por Gabriel Benevides, de Brasília

O 2º projeto de regulamentação da reforma tributária (PLP 108 de 2024) aprovado pelo Congresso Nacional determinou que vale-refeição, vale-alimentação e vale-transporte podem gerar crédito tributário mesmo sem acordo de convenção coletiva.

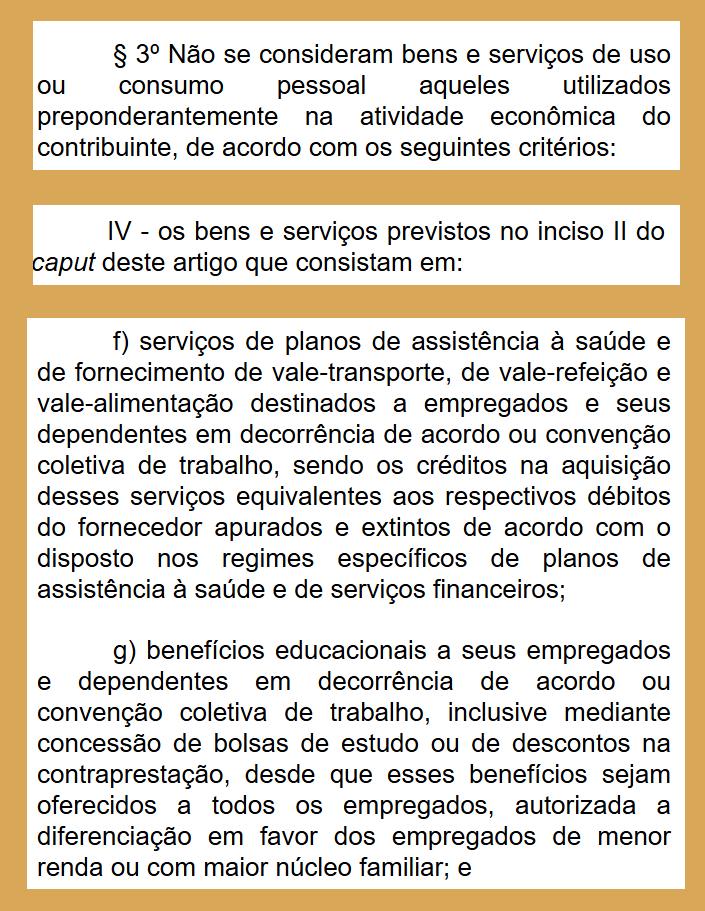

A regra vem porque o texto mudou um trecho (§ 3º, art. 57) da lei já sancionada da reforma (LC 214 de 2025).

Atualmente, a legislação considera que os 3 vales não são consumo pessoal –desde que tivessem o aval dos sindicatos. Também entram nesse escopo os planos de saúde e benefícios educacionais.

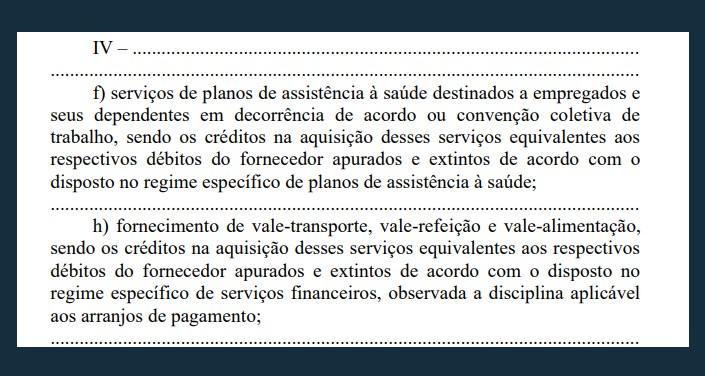

Só que o PLP 108 modificou a redação e retirou VA, VR e VT desse escopo. Mantiveram-se condicionados às convenções os outros planos.

Leia a redação atual da LC 214:

Abaixo, como ficou o trecho aprovado em setembro no Senado e mantido pela Câmara dos Deputados em dezembro:

Em geral, bens de consumo pessoal não podem gerar crédito tributário pela reforma. Os trechos acima dizem respeito às exceções. Ainda podem ser vetados na sanção presidencial.

Sócio das áreas trabalhista e tributação previdenciária do Machado Associados, André Blotta Laza avalia que a mudança traz adequação à lei do PAT (Programa de Alimentação do Trabalhador).

“Afastando a necessidade de convenção e acordo coletivo dentro do vale-transporte, vale-refeição e vale-alimentação, está privilegiando a regra já existente”, declarou o especialista ao Portal da Reforma Tributária.

O advogado entende que isentar o vale-transporte de negociação coletiva se adequa especialmente à jurisprudência fiscal: “Já entende ser uma verba de natureza indenizatória, sem composição na remuneração dos empregados em geral. Portanto, já afasta a sua incidência para encargos tributários”.

Segundo ele, a mudança na redação deixou de fortalecer o poder de negociação dos sindicatos para que os empregadores deem acesso aos benefícios.

Por outro lado, a obrigatoriedade de convenção coletiva para o recebimento dos créditos em planos de saúde deve ser vantajosa para os representantes dos trabalhadores.

“Poderia ter um fortalecimento total do sindicato se a legislação trouxesse a obrigatoriedade de negociação para todos esses benefícios, mas já não estava previsto na legislação do PAT, nem em nenhuma outra legislação”, disse André Blotta.

Receba esta e outras informações com a RT PRO e a Revista da Reforma Tributária