Por Gabriel Benevides, de Brasília

Uma decisão liminar de 2ª instância do TRF-3 (Tribunal Federal Regional da 3ª Região) liberou um grupo de empresas da majoração de 10% nas cobranças do Lucro Presumido, prevista na lei que reduz benefícios fiscais (LC 224 de 2025).

O parecer é provisório, mas com efeito imediato. Foi proferido em 18 de fevereiro de 2026 e reverte uma liminar desfavorável aos contribuintes emitida anteriormente em 1ª instância. As empresas afetadas são:

- 2x Capital S.A.

- X Infinity Invest & Assessoria Empresarial Ltda.

- Xtax Inteligência Tributária Ltda.

- X Mind Assessoria Empresarial Ltda.

Responsável por assinar a decisão, o desembargador Wilson Zauhy avaliou que o regime tributário Lucro Presumido não pode ser equiparado a benefício fiscal. Também ressaltou o potencial de impacto de caixa nas empresas.

“Resta evidente o risco de impactos sobre fluxo de caixa de um lado, caso a Agravante seja compelida a se sujeitar à majoração do percentual de presunção e, de outro, de sofrer autuações pela Receita Federal”, escreveu Zauhy.

Lucro Presumido é um regime em que a Receita calcula a tributação da empresa com base em uma margem de lucro pré-definida sobre o faturamento –ou seja, presume-se qual foi o ganho da companhia. É mais simples que o Lucro Real e costuma ser usado por empresas de médio porte.

Leia a íntegra da liminar:

O desembargador também considerou que a regra começou a valer integralmente pouco depois da publicação em 26 de dezembro de 2025. Segundo ele, não houve “período hábil para adequação e reorganização do planejamento financeiro-tributário”.

ENTENDA A LC 224

O texto é uma iniciativa do ministro da Fazenda, Fernando Haddad, para reduzir o gasto tributário e aumentar a arrecadação. Corta os benefícios fiscais em 10%. Foi aprovada pelo Congresso Nacional em dezembro de 2025.

A expectativa era de um aumento de receita próximo de R$ 23 bilhões em 2026. O valor está previsto no Orçamento deste ano.

O texto afeta o regime do Lucro Presumido. Na prática, funciona assim:

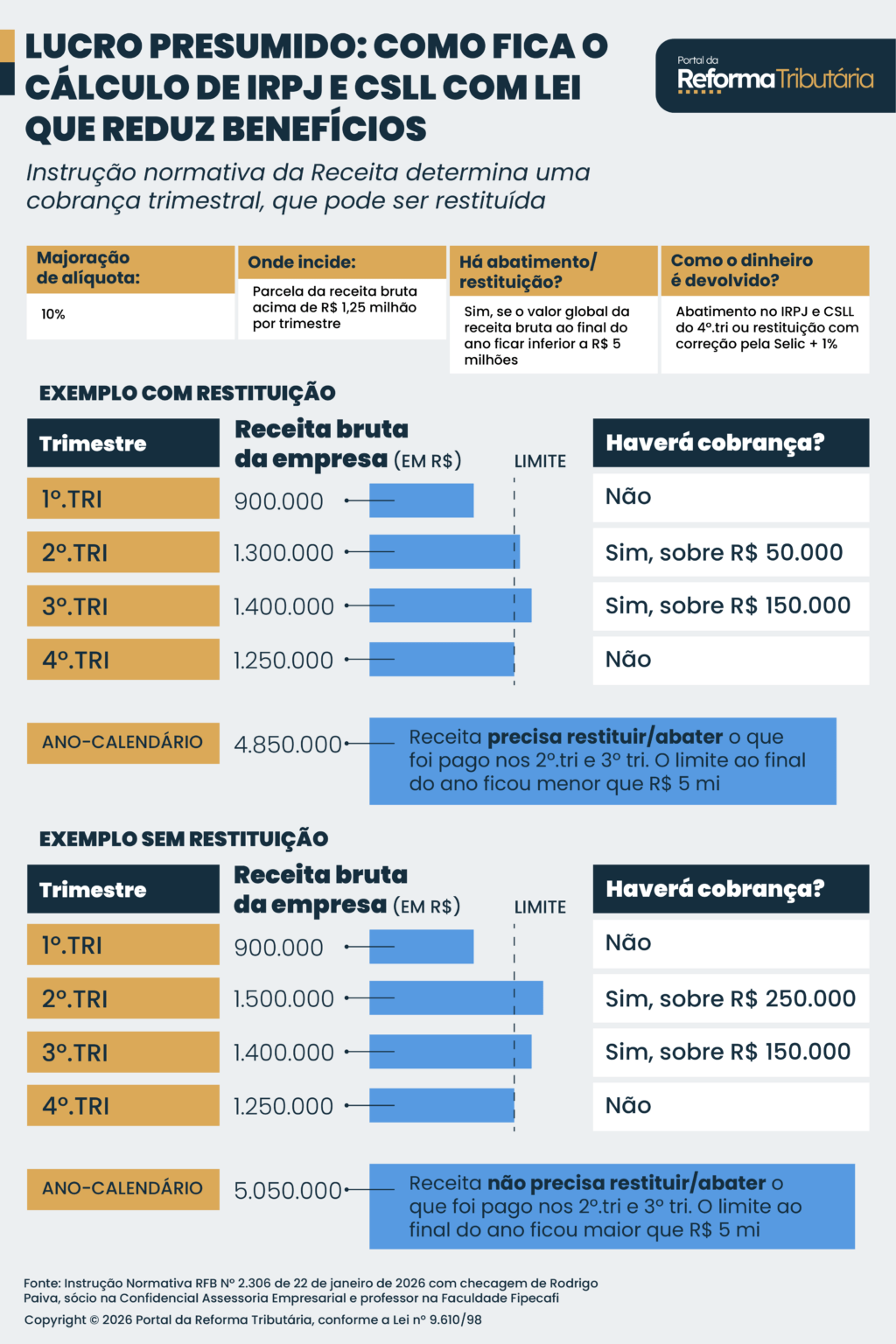

- Há majoração de 10% na cobrança de IRPJ (Imposto de Renda da Pessoa Jurídica) e CSLL (Contribuição Social sobre o Lucro Líquido) sobre a parcela da receita bruta que ultrapassa R$ 1,25 milhão por trimestre.

- Mas pode haver restituição ou abatimento, caso o valor global da receita bruta ao final do ano calendário seja inferior a R$ 5 milhões.

- O empresário poderá escolher entre 1) receber o valor pago no trimestre anterior corrigido pela Selic mais uma taxa de 1% ou 2) ter abatimento na cobrança referente ao 4º trimestre.

Vários benefícios fiscais foram afetados pela LC 224. Entenda mais nesta notícia do Portal da Reforma Tributária.