Por Enzo Bernardes

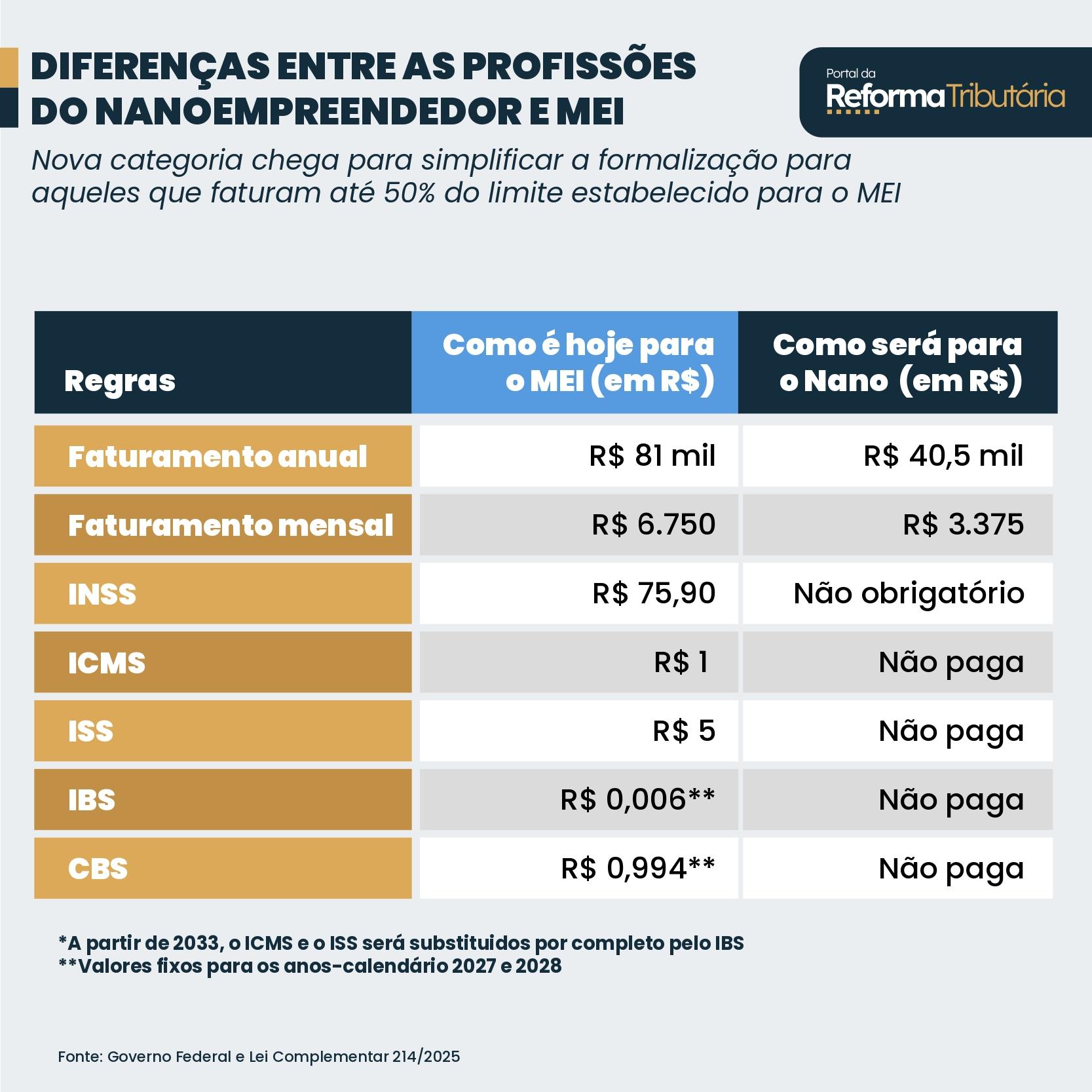

Uma das novidades da regulamentação da reforma tributária, sancionada pelo presidente Lula no dia 16/01, é a criação de uma nova categoria de trabalho: os nanoempreendedores. Essa categoria será formada por pessoas físicas que atuam em pequena escala e possuem uma receita bruta anual inferior a R$ 40,5 mil, ou seja, um faturamento mensal de aproximadamente R$ 3.375,00.

O grupo foi criado com o objetivo de simplificar a formalização para aqueles que faturam até 50% do limite estabelecido para o MEI (Microempreendedor Individual), que está definido em R$ 81 mil ao ano. A iniciativa visa reduzir a burocracia e incentivar a regularização de atividades informais de baixa renda, como manicures, jardineiros e chaveiros de esquina.

O microempreendedor (MEI), paga, atualmente, INSS, ICMS e ISS em uma única guia. A partir de janeiro de 2026, com a aplicação da alíquota teste, IBS e CBS serão adicionados a lista de impostos a serem pagos pela categoria. Diferente do MEI, o nanoempreendedor não será contribuinte do IBS e CBS, a menos que opte pelo regime regular de tributação.

Outro ponto que diferencia as duas categorias é que, no caso do nanoempreendedor, não será necessário constituir um CNPJ, podendo a atividade ser exercida apenas com o CPF. Para Felipe Beraldi, gerente de Indicadores e Estudos Econômicos da Omie, a concepção do nanoempreendedor é criar uma categoria que abra as portas para a formalização de negócios que são muito pequenos, oferecendo no âmbito da reforma tributária a total isenção de impostos como o IBS e o CBS:

“Ainda que o MEI já seja um regime bastante simplificado, aqui estamos falando com uma camada, aquela camada, eu diria, da informalidade que se confunde entre o CPF e o CNPJ”, afirmou.

De acordo com Anderson Trautman Cardoso, VP jurídico da CACB (Confederação das Associações Comerciais e Empresariais do Brasil), o nanoempreendedor não é um concorrente do MEI, mas sim um incentivo para o crescimento:

“É um primeiro passo para que ele cresça, se torne um MEI, se torne uma pequena empresa, uma pequena, uma microempresa, e possa, no futuro, se tornar uma grande empresa. É um incentivo ao empreendedorismo, é uma forma de regularização com menos burocracia. Então, eu vejo com um olhar um pouquinho distinto esse ponto”, disse Anderson.

No entanto, há preocupações de que essa nova categoria possa desestimular a adesão ao MEI, já que muitos microempreendedores faturam abaixo do teto estabelecido para o MEI e podem preferir migrar para o nanoempreendedor devido às vantagens tributárias. Isso poderia impactar a arrecadação e a previdência social, já que o MEI tem contribuições obrigatórias.

“Toda essa formalização de quem virou MEI, por conta desse benefício fiscal, tanto com o apoio do contador, ou mesmo se esse empreendedor tiver informação, talvez faça sentido migrar para o nanoempreendedor. Então, se de um lado você está tentando formalizar mais a economia, do outro, você talvez puxe grande parte desse mercado atualmente dos MEIs para essa categoria do nano”, explica Felipe.

Uma novidade interessante é a inclusão dos trabalhadores de aplicativo nessa categoria. Com uma regra específica, que considera apenas 25% da receita para fins de enquadramento, motoristas e outros profissionais da área podem se beneficiar da formalização simplificada.

A regulamentação do nanoempreendedor ainda está em desenvolvimento, mas sua introdução visa equilibrar a necessidade de maior formalização com a realidade econômica de pequenos trabalhadores autônomos no Brasil, segundo o governo.

Nas contas do ministro do Empreendedorismo, Márcio França, há um contingente de 20 milhões de empresas que podem ser formalizadas no Brasil com as novas regras tributárias.

Um caso que chamou muita atenção foi quando a Receita Federal tentou atualizar algumas regras de fiscalização Pix e outros meios de pagamentos no início do ano. Com o temor de cair na malha fina, contadores de todo o país relataram uma demanda por criação de MEIs e regularização de CNPJs. O tema entrou para a polarização política. Congressistas pediram para o Ministério da Fazenda derrubar a medida. A norma deixou de entrar em vigor. Muitos clientes dos escritórios que estavam em processo de formalização desistiram. De qualquer forma, o caso mostrou como as mudanças tributárias em curso têm o poder de mudar a dinâmica das empresas.

Esta reportagem foi publicada anteriormente na 3ª edição da Revista da Reforma Tributária. Clique aqui para assinar e receber as próximas edições.