Por Enzo Bernardes

A reforma tributária do consumo promete simplificar o sistema, mas deve mudar de forma significativa a maneira como os preços são negociados no Brasil. Segundo Caroline Souza, CFO da ROIT, a nova lógica passa pela formação de preços com base líquida de tributos, como destacou em artigo publicado no Portal da Reforma Tributária.

“Na prática, isso significa que o valor sobre o qual o novo IVA (IBS/CBS) deverá ser o valor real da mercadoria ou serviço, excluindo outros impostos. A exceção à regra para a base de cálculo do IVA, é o imposto seletivo, já que a Constituição Federal de 1988 estabelece que o IS pode integrar a base de cálculo do IBS e da CBS”, afirmou.

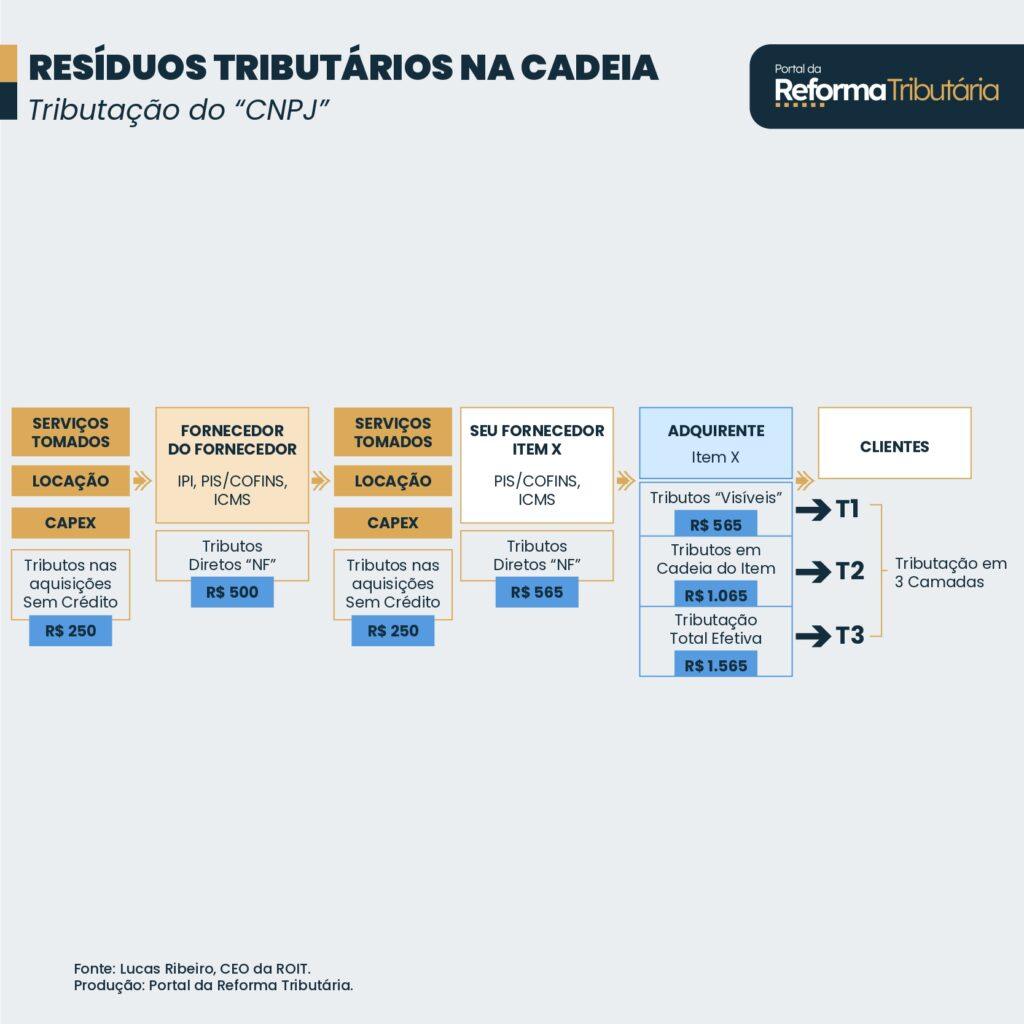

Dessa maneira, a executiva afirma que para entender a dimensão dos impactos nos preços, é fundamental compreender as três camadas de tributação:

- O que enxergamos no documento fiscal (T1): tributos destacados claramente nas notas, como ICMS, IPI, PIS, COFINS, ISS e outros;

- Os tributos em cadeia ou semi-ocultos (T2): mecanismos como o ICMS Substituição Tributária (ICMS ST), PIS/COFINS Substituição Tributária (PIS/COFINS ST), PIS/COFINS Monofásico e até mesmo o IPI quando aplicável no início da cadeia, e já não está mais destacado em documento fiscal;

- Tributos verdadeiramente ocultos e de difícil mapeamento (T3): são os tributos que incidem sobre despesas administrativas (G&A – General & Administrative), investimentos (CAPEX – Capital Expenditures) e despesas operacionais (OPEX – Operational Expenditures).

Caroline explicou de forma didática a dinâmica da formação de preços a partir das três camadas da tributação. Ao detalhar o primeiro nível, o T1, ela afirmou: “é a camada de dados de tributos mais visível que você vai ter na sua cadeia”.

Além dos tributos destacados na nota fiscal, há impostos que já chegam embutidos no custo do produto, como o ICMS ST e o IPI recolhidos em etapas anteriores da cadeia. Essas taxas, segundo Caroline, compõem a segunda camada da tributação, classificada como T2.

Ao tratar da terceira camada da tributação, Caroline explicou que o T3 é composto pelos créditos que não são integralmente apropriados pelas empresas e acabam incorporados de forma definitiva aos custos. Segundo ela, como exemplo, parte do ICMS não aproveitado com bens de consumo e intermediários, se transformam em resíduo e passam a compor o custo da operação.

O mesmo ocorre com o IPI incidente sobre investimentos e parte dos insumos, assim como com o PIS e a Cofins que não geram crédito. No caso do ISS, a executiva destacou que o imposto é sempre considerado resíduo, por não permitir aproveitamento de crédito. A soma desses créditos não apropriados, explicou, caracteriza o T3.

Ao concluir, Caroline detalhou que a identificação do resíduo tributário de um fornecedor decorre de um coeficiente específico, calculado a partir da análise do quanto dos tributos incidentes ao longo da cadeia produtiva efetivamente se transforma em custo:

“É um cálculo complexo, onde nós buscamos, em toda a base de dados da ROIT, informações similares, compatíveis com CNAE (Classificação Nacional de Atividades Econômicas), região, regime tributário, produto produzido e com o perfil da empresa, se é indústria, comércio ou serviço. A partir disso, fazemos um cálculo global”, disse.

A diferença entre o valor inicialmente incidente de tributos na operação e o crédito efetivamente aproveitado representa o resíduo tributário médio daquele segmento e fornecedor. A executiva ressaltou que quanto maior o volume de dados disponíveis, mais preciso tende a ser o cálculo.

Ao final, destacou que a capacidade de negociar preços a partir de 2027, com preparação estratégica já em 2026, será um diferencial competitivo para as empresas.

Revista da Reforma Tributária

Se você ainda não é assinante, adquira aqui o acesso.

Se você ainda não é assinante, adquira aqui o acesso.