1. Introdução

A proposta de incluir o Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS), na base de cálculo do ICMS, tem gerado imensa discussão, alto risco de judicialização e um aumento de carga tributária efetiva que vai além do que mapeado durante as pesquisas.

Mesmo que algumas Unidades Federativas defendam a medida como forma de compensar a perda de arrecadação durante o período de transição, ao mesmo tempo, traz riscos significativos, tais quais a judicialização, insegurança jurídica de algo que ainda nem entrou em vigência, aumento de custo e impactos regressivos.

Esta coluna analisa os fundamentos jurídicos, contábeis e econômicos que formam essa tentativa de solução inadequada e conturbada.

2. Contexto situacional e impacto operacional

Ao analisarmos a carga tributária, o Pis e a Cofins representam aproximadamente 7% da base de cálculo do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e, com sua extinção programada para janeiro de 2027, os Estados alegam que haverá perda de arrecadação, em especial, nos primeiros anos dos regimes de transição e apenas em 2029, quando do início da substituição do ICMS pelo IBS é que se estima que a arrecadação vai se equilibrar novamente.

Situação é ainda mais complexa e, entendo que, que pode impactar ou depender de uma agenda política muito intensa, além dos aspectos técnicos. Comento isto, pois, ao invés de incluir os novos IVAs na base de cálculo de ICMS, os estados, poderiam simplesmente aumentar as alíquotas nominais para tentar neutralizar o efeito dos 7% comentados anteriormente.

Ao contrário do que se busca que é a redução do contencioso tributário, acontecerá o contrário, que é o aumento do contencioso tributário combinado com uma perda, que já não é pouca, de confiança junto aos representantes do Fisco no transcorrer da Reforma Tributária.

Além disso, o custo de manter o compliance que hoje já é alto e ficará mais custoso ainda durante o período de transição que, além de impactar o resultado das empresas, trazendo mais custos de manutenção e despesas referente a honorários advocatícios, a tendência é de os estados não arrecadarem da mesma forma.

Empresas e associações já sinalizam que vão questionar judicialmente essa cobrança adicional, inclusive com medidas cautelares preventivas, antes mesmo do ano de 2027. Isso significa que, mesmo que os Estados publiquem novas legislações, entendemos que a arrecadação ficará suspensa por liminares, atrasando ou inviabilizando o ingresso de recursos.

Acrescente-se que, ainda, o Brasil já tem um dos maiores e mais custos tributários do planeta. Ou seja, criar uma base de cálculo artificial para o ICMS, aumentará exponencialmente o volume de processos judiciais, com impacto direto na previsibilidade tributária.

A insegurança jurídica e a perda de confiança em alterar a lógica da base de cálculo do ICMS contraria, inclusive, princípios contábeis, onde podemos citar o CPC 47 e IFRS 15, além da própria Lei Complementar nº 87/96.

Um IVA, mesmo que seja DUAL, não integra o valor da operação e, já confirmado, que, não integração a receita de vendas de uma empresa. Além disso, a CBS não substitui o Pis e Cofins, pois a natureza deles são distintas e a própria Lei Complementar nº 87/96 exclui o Imposto sobre Produtos Industrializados (IPI) da base de cálculo do ICMS e isso, só comprova, que não faz sentido nenhum incluir a CBS e IBS na base de cálculo.

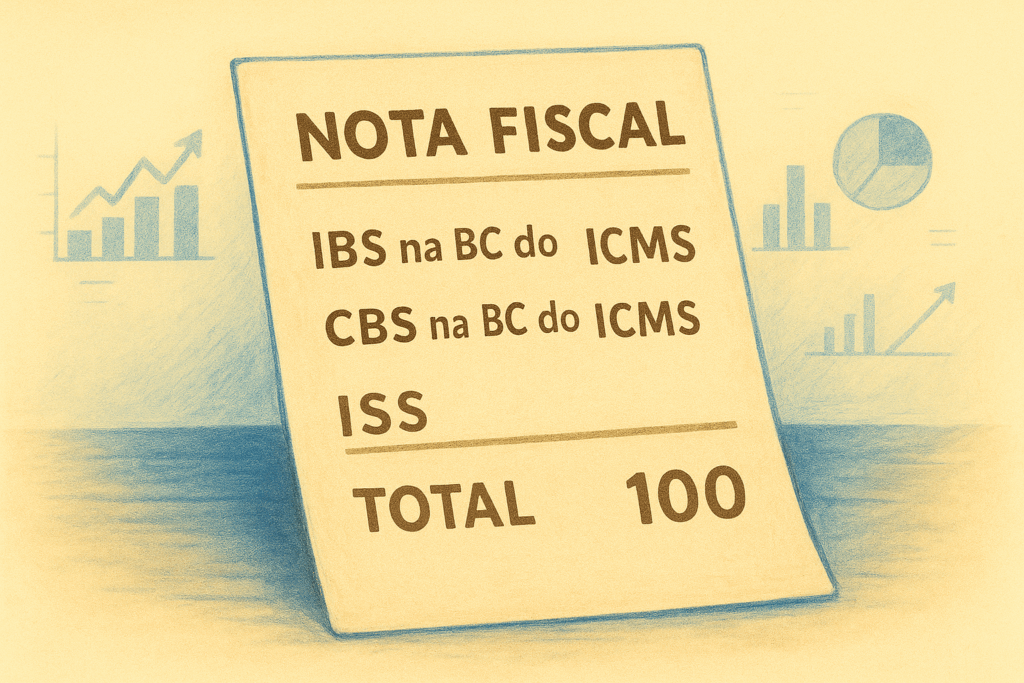

A inclusão dos IVAs criará uma referência circular nos cálculos para fins de formação de preço. O ICMS é calculado sobre o valor da operação + o próprio ICMS, sendo demonstrado da seguinte forma: “Base ICMS = Valor da Operação + ICMS” e “ICMS = Base ICMS X Alíquota”.

Agora, com a inclusão da CBS e IBS, a base de cálculo do ICMS passaria a ser: “Base ICMS = Valor da Operação + ICMS + CBS + IBS”. Porém, se a CBS e IBS também são calculados sobre o valor da operação, e se houver tentativa de incluir ICMS na base deles, matematicamente haverá um “looping”, pois o ICMS depende da CBS e IBS e a CBS e IBS depende do ICMS, gerando uma referência circular, porque para que o ICMS seja calculado, obrigatoriamente se faz necessário saber a CBS e IBS e para calcular a CBS e IBS é necessário saber o ICMS.

3. Impactos Financeiros nos Regimes Tributários

Como é de conhecimento, um tributo é regressivo quando traz desiquilíbrio na proporcionalidade mais sobre quem tem menor capacidade contributiva. No caso, empresas menores ou regimes simplificados acabarão pagando mais, enquanto as grandes empresas, ao menos em teoria, conseguirão neutralizar para o impacto.

No caso das empresas no regime tributário do Lucro Real, têm maior capacidade de recuperar créditos tributários de ICMS, CBS e IBS para compensar via créditos tributários. Além disso, possuem estrutura para planejamento tributário e gestão de compliance, esperando-se ter um impacto inicial baixo para os anos de 2027 e 2028 e impacto gradual a partir de 2029.

Nas empresas do regime do Lucro Presumido, não há aproveitamento amplo de créditos, a base de cálculo é presumida, então qualquer aumento na carga do ICMS incide diretamente sobre o faturamento, sem qualquer compensação. O resultado é um impacto significativo, com a projeção de aprox. 6% no ano de 2027 e podendo chegar até 13% até dezembro/32, que é quando se conclui o regime de transição.

Por fim, não menos importante, as empresas enquadradas no Simples Nacional que têm alíquotas fixas e cumulativas, sem direito a créditos, onde qualquer aumento de ICMS é um impacto de custo imediato que já precisa ser repassado no preço, ou seja, elevação de carga tributária efetiva, resultando em impactos de até 3% no custo da operação até dezembro/2032. Algo que possa aliviar tal situação é a aplicação do regime híbrido, mais ainda carente de regulamentação para podermos comentar.

4. Conclusões

A tentativa de inclusão do IBS e CBS na base de cálculo do ICMS, além de ser juridicamente questionável, representa um retrocesso econômico e operacional gigantesco com muita insegurança jurídica e ampliando o contencioso tributários com altos custos de compliance.

Ao invés de simplificar, como o “espírito” da Lei Complementar nº 214/25 propõe, essa questão adiciona mais complexidade e risco, prejudicando a credibilidade no sistema tributário nacional e a confiança dos contribuintes. Depois, não adianta lançar programas de auto regularização e compliance chamado “CONFIA”, pois o tempo normalmente prova que não é possível.

Além disso, os impactos regressivos, em especial, nas empresas menores, do Lucro Presumido e do Simples Nacional, sofrerão aumentos significativos na carga tributária efetiva, trazendo impacto inflacionário no mercado inteiro como consequência.

Se o objetivo era compensar perdas temporárias de arrecadação, a alternativa mais simples, transparente e eficiente é ajustar alíquotas nominais, evitando distorções que podem gerar judicialização com efeitos perversos sobre a competitividade tributária, financeira e justiça fiscal.

Já temos estados manifestando-se formalmente, através de Respostas Consultas, com posicionamento divergente, onde alguns informar que incluirão os novos IVAs na base de cálculo do ICMS e outros informando que não o farão e, em especial, tem um estado que, além de entender que o IBS e CBS devem compor a base de cálculo do ICMS, já querem colocar em vigor a partir de janeiro/2026, ou seja, no período estatístico. Para que será?

Os Estados podem até sonhar com arrecadação extra, mas vão acordar com um contencioso digno de novela — longo, caro e cheio de reviravoltas. Se a ideia era simplificar, parabéns: acabamos de inventar o “IVA por dentro do ICMS por fora”, um looping tributário que nem os melhores ERPs querem encarar. Ajustar alíquotas nunca pareceu tão elegante.

Rafael Garabed Moumdjian é head of tax & LTOs do Syngenta Group. Professor de MBA de Direito Tributário na Unicamp (Universidade Estadual de Campinas), é Board Member, “PcD” Professional e Executive Director of Pensions.

Os artigos escritos pelos “colunistas” não refletem necessariamente a opinião do Portal da Reforma Tributária. Os textos visam promover o debate sobre temas relevantes para o país.