Por Paulo Zirnberger de Castro

A reforma tributária é um grande motivador da renovação dos ERPs e dos sistemas empresariais. Não basta o ERP ser capaz de lidar com todas as complexidades de cálculo tributário de hoje, como: ICMS, ICMS ST, DIFAL, PIS, COFINS, IPI, ISS, MVA, Pautas fiscais, Bases de cálculo, Valores de referência, Regimes especiais e distintas interpretações da legislação amparadas por liminares e decisões judiciais.

No ambiente SAP a forma de calcular depende de tabelas, a conhecida J1BTAX, Taxbra , Taxbrj. Essa são localizações para adequar o SAP ao complexo mercado brasileiro, as localizações começaram na década de 90 e até hoje representam um enorme desafio para os ERPs.

Uma das grandes tendências globais entre todos os fornecedores de ERP é o uso de motores externo de cálculo, esse artigo tem por objetivo explorar como a convivência entre J1BTAX e a Omnitax pode ser uma opção estratégica e de conformidade pelos próximos anos onde se cumpre as complexidades atuais e as novas impostas pela implementação da Reforma Tributária.

A implementação do IVA Dual no Brasil, inaugurada pela Emenda Constitucional 132/2023 esta em plena construção e durante os próximos 7 anos iremos vivenciar uma infinidade de adaptações e novas regulamentações, as Leis Complementares 214/2025, LC 227/206, Projeto de Lei do Imposto Seletivo (IS), normativas técnicas (atos conjuntos, notas técnicas DFe, manuais da DeRE, SPED e regulamentos são a principal fontes de obrigações acessórias requeridas para que uma empresa opere em conformidade e sem exposição tributária.

A dor atual entre todos tributaristas e tecnologia é como gerenciar os dois mundos tributários em paralelo pelos próximos 7 anos com as mesmas estruturas de pessoas e de tecnologia como a tabela de cálculo J1BTAX do SAP ?

Em ambientes corporativos baseados em SAP ECC ou SAP S/4HANA, essa transformação desloca o debate da parametrização para a arquitetura. Historicamente, a J1BTAX concentrou a determinação tributária no núcleo do ERP. Ao longo do tempo a complexidade, regras complexas, exceções regionais, benefícios fiscais e desenvolvimentos específicos foram sendo customizados em múltiplos códigos Z. Esse modelo mostrou-se suficiente no contexto de alterações incrementais. Contudo, a Reforma inaugura uma dinâmica normativa significativamente mais volátil e exponencial.

A não cumulatividade plena com crédito financeiro, a tributação no destino e a convivência temporária entre regimes impõem necessidade de modelagem dinâmica, controle temporal de vigência e capacidade de simulação paralela. A determinação tributária deixa de ser um conjunto de parametrizações estáticas e passa a exigir governança e estratégia estruturada. Quando essa volatilidade permanece integralmente dentro do ERP, surgem efeitos previsíveis: crescimento do passivo técnico, custos com consultorias e customizações, alterações e validades curtas, dificuldade de rastreabilidade e conformidade de todas as transações , dos cálculos aplicados em cada nota emitida e recebida e maior risco e complexidade em processos de atualização sistêmica.

Nesse cenário, a convivência entre J1BTAX e um motor externo especializado — como a Omnitax — deve ser compreendida como redistribuição funcional e não como substituição tecnológica. O ERP e a J1BTAX continuam sendo fundamentais na localização e funcionamento do SAP no Brasil desempenhando os mesmos papeis, essenciais no processamento transacional, na operação de venda e compra, na produção, nos controles , na integração com documentos fiscais eletrônicos e na escrituração contábil. A inteligência normativa, por sua natureza mutável e dinâmica, é deslocada para camada especializada em se adaptar aos dois mundos tributários em paralelo.

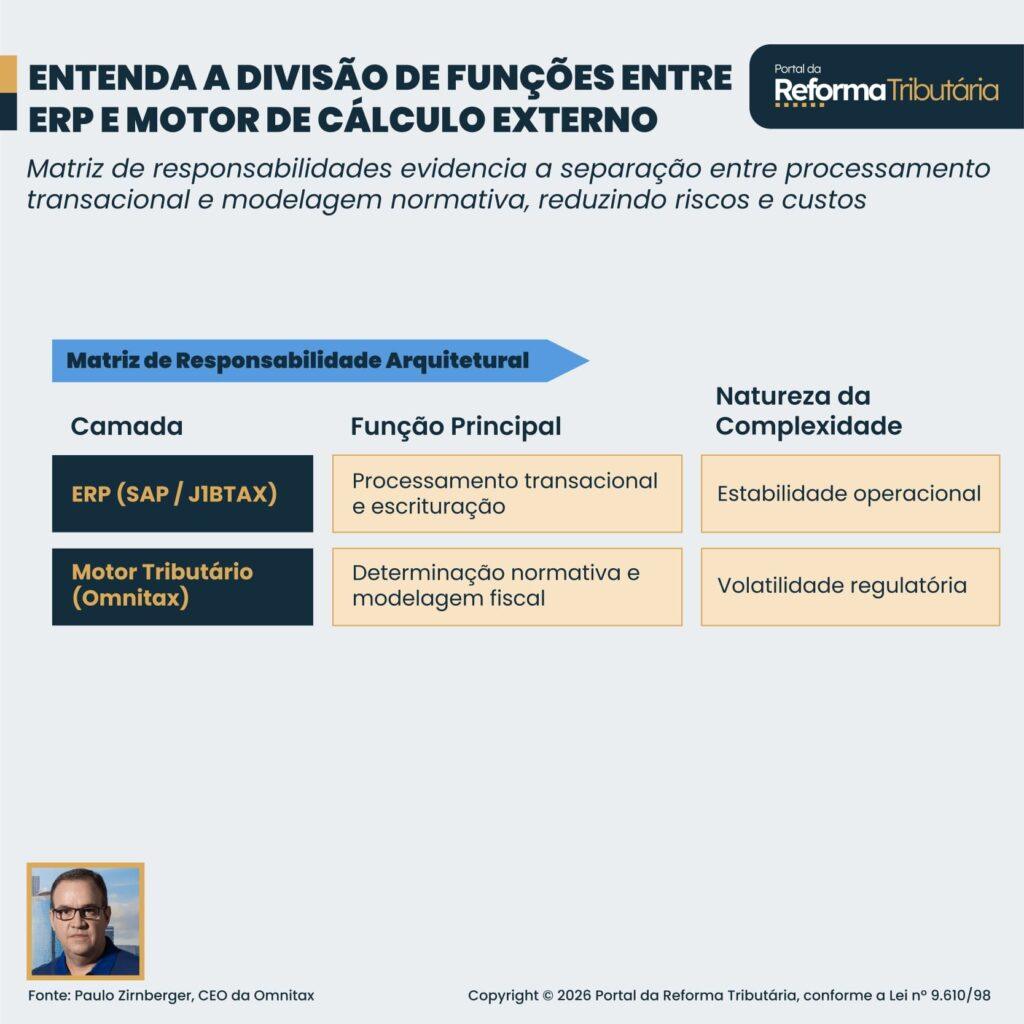

A distinção pode ser sintetizada na matriz abaixo, que evidencia a separação de responsabilidades arquiteturais:

Matriz de Responsabilidade Arquitetural

A utilidade dessa separação torna-se evidente quando se observa o fluxo operacional. O SAP permanece como núcleo do processo, enviando ao motor tributário os dados estruturados da operação —UF de origem e destino, produto , NCM e perfil do cliente. A Omnitax tem a responsabilidade de acompanhar a legislação federal, estadual e municipal e todas as exceções aplicáveis ao seu negócio (DNA Tributário) e atualizar em uma base única de regras de cálculo, para determinar e informar a ao SAP e a J1BTAX os parâmetros necessários para a correta emissão e recepção dos documentos eletrônicos de forma precisa e em conformidade. O resultado é registrado no ERP como cálculo integrado ao processo. A operação mantém continuidade, mas a governança normativa passa a ser centralizada e controlada pela gestão e governança no motor de cálculo.

A principal vantagem dessa arquitetura reside na capacidade de versionamento das regras com vigência definida. Alterações legislativas podem ser implementadas sem necessidade de intervenções estruturais no ERP, reduzindo dependência de desenvolvimentos específicos e mitigando riscos associados a upgrades. Além disso, a possibilidade de simular cenários paralelos — especialmente relevante durante o período de transição constitucional — permite avaliar impactos econômicos antes de sua efetiva implementação.

Uma arquitetura mista com J1BTAX e um moderno motor de cálculo possibilidade a coexistência de dois mundos tributários distintos com menos custo , agilidade, autonomia e prepara sua empresa para o novo onde o desafio é adaptar sua estratégia de negócio as novas regras em construção pelos próximos 7 anos.

Essa combinação facilita em muito a migração para o SAP S/4HANA, e encontra alinhamento com o princípio de Clean Core, que recomenda a preservação do núcleo do ERP e a redução de customizações. A internalização extensiva de lógica tributária compromete extensibilidade e capacidade de atualização. Ao deslocar a inteligência normativa para camada desacoplada, preserva-se a integridade arquitetural e facilita-se a adaptação contínua às mudanças legislativas.

Empresas com múltiplos estabelecimentos ou operações interestaduais também se beneficiam da centralização normativa. A aplicação uniforme das regras reduz divergências interpretativas internas e fortalece a consistência da política fiscal corporativa. A rastreabilidade das decisões tributárias, associada à fundamentação normativa, contribui para maior transparência em processos de auditoria e fiscalização.

A Reforma do Consumo expõe, de maneira inequívoca, a diferença entre estabilidade operacional e mutabilidade regulatória. Sistemas transacionais são concebidos para garantir previsibilidade e controle de processos. A legislação tributária brasileira, por sua vez, opera sob lógica de constante transformação. Integrar essas duas dimensões sem distinguir suas naturezas tende a produzir complexidade cumulativa. Separá-las, atribuindo a cada camada responsabilidade coerente com sua função, representa decisão arquitetural alinhada à maturidade organizacional.

A convivência entre J1BTAX e Omnitax, portanto, não se configura como redundância tecnológica. Trata-se de resposta técnica proporcional ao ambiente regulatório brasileiro. Em um contexto de transição normativa e aumento da sofisticação do modelo de tributação, robustez não significa concentrar toda a inteligência no núcleo do ERP, mas estruturar a arquitetura de modo que cada componente desempenhe papel compatível com sua natureza.

Mais do que ajuste tecnológico, essa escolha reflete postura estratégica frente à governança tributária em um cenário de novas oportunidades e de transformação contínua.

Paulo Zirnberger é CEO da Omnitax e especialista em tributação e tecnologia fiscal. Engenheiro e mestre pela FGV/EAESP, com formações em Wharton, Harvard, Universidade de Colônia e certificação pelo IBGC, acumula mais de 30 anos de experiência em inovação tributária e transformação digital.

Coautor e idealizador da Lei 199/2023 de Simplificação Tributária, contribui ativamente para a Reforma Tributária e a redução do Custo Brasil. À frente da Omnitax, lidera soluções tecnológicas para ajudar na gestão e otimização das complexidades tributárias de hoje e dos próximos 8 anos com a implementação da reforma tributária.

Os artigos escritos pelos “colunistas” não refletem necessariamente a opinião do Portal da Reforma Tributária. Os textos visam promover o debate sobre temas relevantes para o país.

Revista da Reforma Tributária

- Se você ainda não é assinante, adquira aqui o acesso.