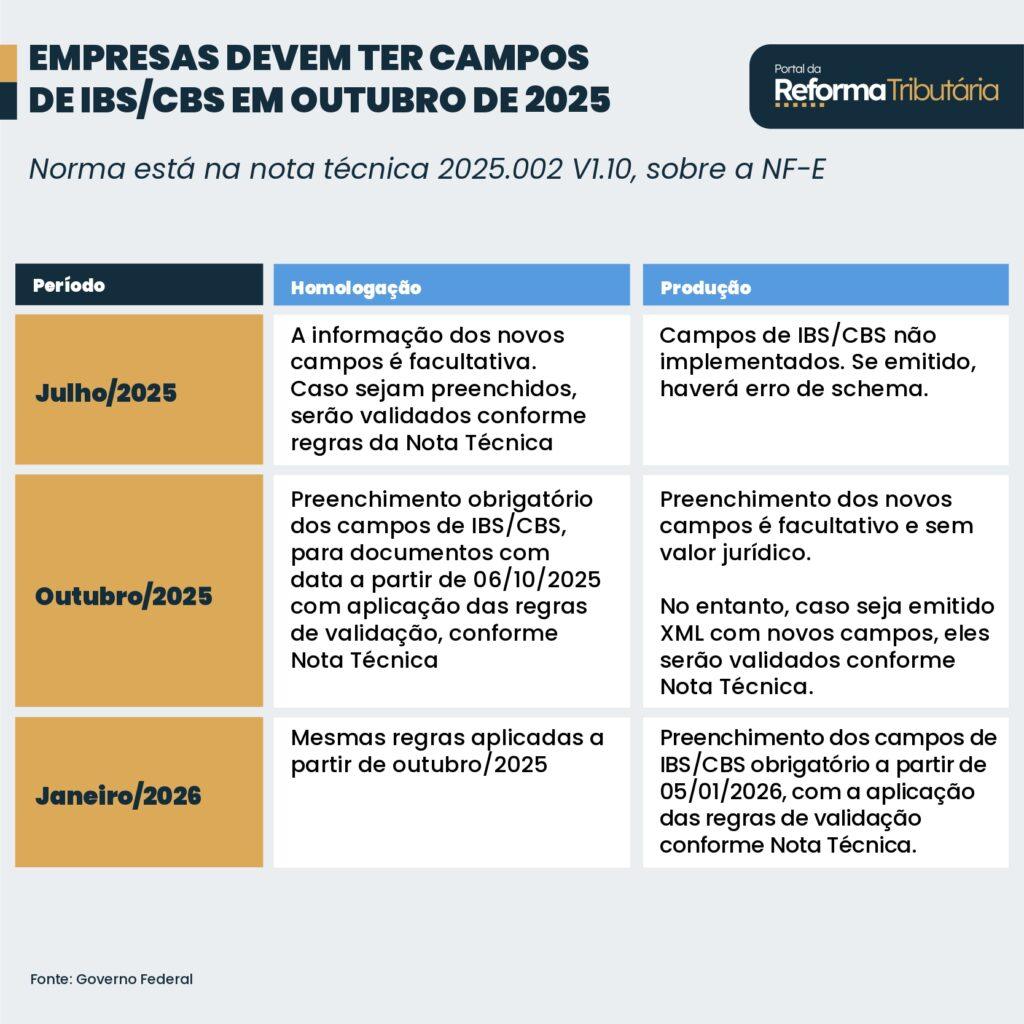

No último dia 9 de junho, foi divulgada a Nota Técnica 2025.002 – versão 1.10 (RTC), trazendo ajustes relevantes nas regras de validação, além da inclusão de novos campos e informações relacionadas à implementação da CBS e do IBS no modelo da Nota Fiscal Eletrônica.

O ponto mais significativo desta atualização foi o esclarecimento sobre a aplicação das regras de validação — agora, com cronograma claro previsto tanto para o ambiente de homologação quanto para o ambiente de produção.

Essa definição é essencial, uma vez que a versão anterior previa a ativação das regras de validação da nova estrutura (com campos de IBS e CBS) já a partir de julho de 2025. Isso poderia gerar impactos diretos nos testes de emissão fiscal, pois qualquer documento emitido sem os novos campos estaria sujeito à rejeição.

Com a publicação da versão 1.10, o calendário de implementação torna-se mais claro e seguro para as empresas que operam com emissão eletrônica de documentos fiscais.

Principais destaques a considerar:

- A partir de outubro de 2025, todos os documentos fiscais eletrônicos deverão conter os novos campos referentes à CBS e ao IBS.

- Em julho de 2025, as regras de validação para os novos campos serão efetivamente aplicadas, caso o documento emitido contenha os novos campos. Por isso, é recomendável que a inclusão dos novos campos ocorra apenas após o início dos testes destes campos, evitando rejeições prematuras.

- No ambiente de produção, a emissão com os novos campos será tecnicamente possível antes disso (outubro/2025). No entanto, não há validade jurídica para o uso da CBS e do IBS em 2025, o que pode gerar falhas de recepção do documento pelo destinatário (caso ele ainda não tenha adaptado sua estrutura de leitura). Assim, não se recomenda o uso dos novos campos em produção durante o ano de 2025.

Essa atualização reforça a importância de um planejamento cuidadoso e coordenado entre áreas fiscais, de TI e fornecedores de sistemas, garantindo que a transição ocorra de forma segura e sem comprometer a operação.

Vinicius Zucchini é Head de Reforma Tributária para o SAP

Os artigos escritos pelos “colunistas” não refletem necessariamente a opinião do Portal da Reforma Tributária. Os textos visam promover o debate sobre temas relevantes para o país.