1. Breves comentários ao artigo 12, §1º e §2º da Lei Complementar nº 214/25

Antes de adentrarmos ao cerne principal de nosso artigo, vale tecermos breves comentários à respeito do artigo 12º da Lei Complementar nº 214/25 que trata, em especial, da base de cálculo do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição Social sobre Bens e Serviços), deixando expresso que a base de cálculo é o valor da operação, salvo exceções previstas na própria legislação.

Em referência ao §1º, a legislação determina que esse valor deve incluir todos os montantes cobrados pelo fornecedor, como acréscimos decorrentes de ajustes, juros, multas, encargos, descontos condicionais, transportes, tributos e preços públicos, salvo aqueles expressos como exclusão no §2º, além de seguros e taxas.

Em tese, essa redação busca definir e garantir uma redação mais precisa do conceito do valor da operação, evitando riscos de lacunas legais que possam gerar litígios tributários ou planejamento tributários agressivos.

Entretanto, ao avaliarmos o §2º do mesmo artigo, verifica-se a definição da base de cálculo, como os próprios valores do IBS e CBS incidentes sobre a operação, situação que reforça que os novos IVAs serão “por fora”, o IPI (Imposto sobre Produtos Industrializados), descontos incondicionais, reembolsos ou ressarcimentos vinculado a operações por conta e ordem de terceiros, e determinados tributos previstos na Constituição Federal de 1988, incluindo as contribuições do Pis e Cofins durante o período de transição dos regimes tributários.

Essa forma de delimitação é essencial para assegurar a coerência com princípios constitucionais, segurança jurídica e reduzir impactos financeiros com a popularmente conhecida como “tributação sobre tributo”. Além disso, a norma, com base nos eventos do XML e apuração assistida, reforça a necessidade e importância da documentação fiscal adequada para comprovar exclusões, o que trará reflexos práticos na escrituração e compliance tributário das empresas que estarão enquadradas no regime regular do IBS e CBS.

2. Reembolso de subcontratados e as hipóteses de exclusão da base de cálculo

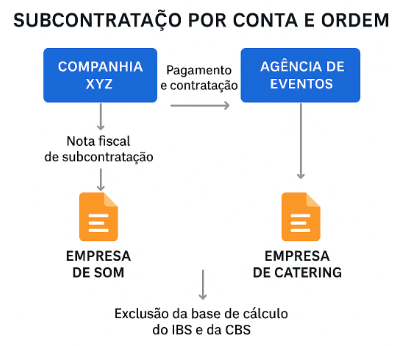

Dentre as hipóteses de exclusão, encontram-se: “ IV – Os reembolsos ou ressarcimentos recebidos por valores pagos relativos a operações por conta e ordem ou em nome de terceiros, desde que a documentação fiscal relativa a essas operações seja emitida em nome do terceiro.”

O referido dispositivo legal refere-se a reembolsos ou ressarcimentos que são valores que retornam ao contribuinte, após ele ter incorrido em uma despesa em nome de outra pessoa.

Já as operações realizadas por conta e ordem ou em nome de terceiros referem-se a situações em que o contribuinte atua como intermediário, realizando pagamentos ou operações que não são de sua titularidade, ou seja, o contribuinte age como mero agente pagador.

Avalia-se que o objetivo desta regra é evitar que os valores que não representar receita própria sejam tributos, ou seja, em operações por conta e ordem, a empresa contratada atua apenas como um intermediário, realizado pagamentos em nome de outro sujeito. Sendo que, se esses valores fossem incluídos na base de cálculo, pode haver uma distorção, pois em nenhum momento estão configurando acréscimo patrimonial.

Porém, importante ressaltar que a exigência de que a documentação fiscal esteja em nome do terceiro é um mecanismo de controle, garantindo que a operação seja transparente e devidamente comprovada, evitando abusos ou simulações.

Se considerarmos, a título de exemplo, onde temos um contribuinte contratação de serviços de agências publicitárias, eventos ou marketing, para que essas possam excluir da base de cálculo do IBS e CBS, os valores por elas incorridos para a contratação de bens e serviços junto a terceiros cujo beneficiário final é o contribuinte contratante, os documentos fiscais deverão ser emitidos pelas agências em nome do beneficiário.

É de conhecimento de todos que ainda falta regulamentação, mas ao analisarmos estritamente ao referido normativo, para que seja tratado como reembolso ou ressarcimento é que a documentação fiscal esteja em nome do terceiro, mas ao mesmo tempo, a condição para que a exclusão da base de cálculo possa ser realizada é que a nota fiscal ou documento equivalente seja emitido em nome do efetivo beneficiário da operação.

3. Impactos Operacionais e seus reflexos

Conforme disposto no tópico anterior, tal exigência traz reflexos operacionais com muita relevância, os quais deverão ser cumpridos para que tais valores possam ser excluídos, pelas agencias, da base de cálculo do IBS e CBS. Isso porque se a agência receber documento fiscal de aquisição de bem ou serviço em seu próprio nome, a lei presume que ela (agência) adquiriu o item em nome próprio.

A exclusão, portanto, só se concretizará se o fornecedor do bem ou serviço emitir a nota fiscal diretamente para o contribuinte beneficiário contratante, comprovando que a agência atuou estritamente como agente pagador.

Caso não seja possível a adoção desse procedimento, os valores recebidos pelas agências pela aquisição de tais bens e serviços serão tributados pelo IBS e CBS, sendo possível, por outro lado, a apropriação dos respectivos créditos.

Mas, não podemos nos esquecer que que a alternativa dos créditos, poderão gerar reflexos para fins de apuração do IR e CSLL, a depender do regime de apuração das agências contratadas e, como efeito cascata, gerar um impacto inflacionário, além do tributário, principalmente pelo alto custo de capital de giro em que o Brasil se encontra.

Outro potencial impacto que merece destaque, ao menos enquanto a apuração assistida e o “split payment” não sejam 100% implementados, é que o volume de notas fiscais ou documentos similares emitidos contra o contribuinte beneficiário contratante irá aumentar de forma exponencial, gerando impactos no processo de recebimento de notas fiscais, na área de contas a pagar, na área fiscal e na contabilidade.

4. Conclusões

Ao analisarmos que temos publicados até o presente momento, a utilização de uma Nota de Débito ou Nota de Crédito Eletrônica pode ajudar a formalizar e operacionalizar ajustes financeiros entre as partes, mas não substitui a exigência legal prevista no artigo 12º, §§ e incisos da Lei Complementar nº 214/25.

Comentamos que não, pois a legislação exige que a documentação fiscal da operação principal, compra ou serviço de subcontratado, seja emitida em nome de terceiro, para caracterizar a operação por conta e ordem.

Além disso, a Nota de Débito ou Nota de Crédito serve para registrar ajustes ou reembolso entre as partes relacionadas, mas não comprova que a despesa original foi feita em nome de terceiros.

Se a nota fiscal do fornecedor estiver em nome da agência, e não do cliente final beneficiário, mesmo com uma Nota de Débito, o Fisco poderá interpretar que houve uma operação própria, e os valores reembolsados seriam tributados.

A regulamentação, ainda pendente, poderá prever situações de exceção a essa regra para atividades em que os contribuintes claramente agem como meros intermediários, como é o caso das agências de viagens, agências de propaganda e marketing etc. Porém, até o momento, não há, na LC 214/25, nada disposto nesse sentido.

Rafael Garabed Moumdjian é head of tax & LTOs do Syngenta Group. Professor de MBA de Direito Tributário na Unicamp (Universidade Estadual de Campinas), é Board Member, “PcD” Professional e Executive Director of Pensions.

Os artigos escritos pelos “colunistas” não refletem necessariamente a opinião do Portal da Reforma Tributária. Os textos visam promover o debate sobre temas relevantes para o país.