Por Douglas Rodrigues, de João Pessoa (PB)

O advogado tributarista Felipe Crisanto avalia que o Simples Nacional continuará existindo, mas passará por transformações que exigirão das empresas um novo olhar estratégico.

Para ele, não é hora de dizer que o Simples morreu, e sim é enxergar a oportunidade que está por trás dessa mudança.

Ele falou sobre o tema no Congresso Empresarial, Tributário e Contábil da Paraíba, realizado na última semana em João Pessoa (PB), do qual é organizador.

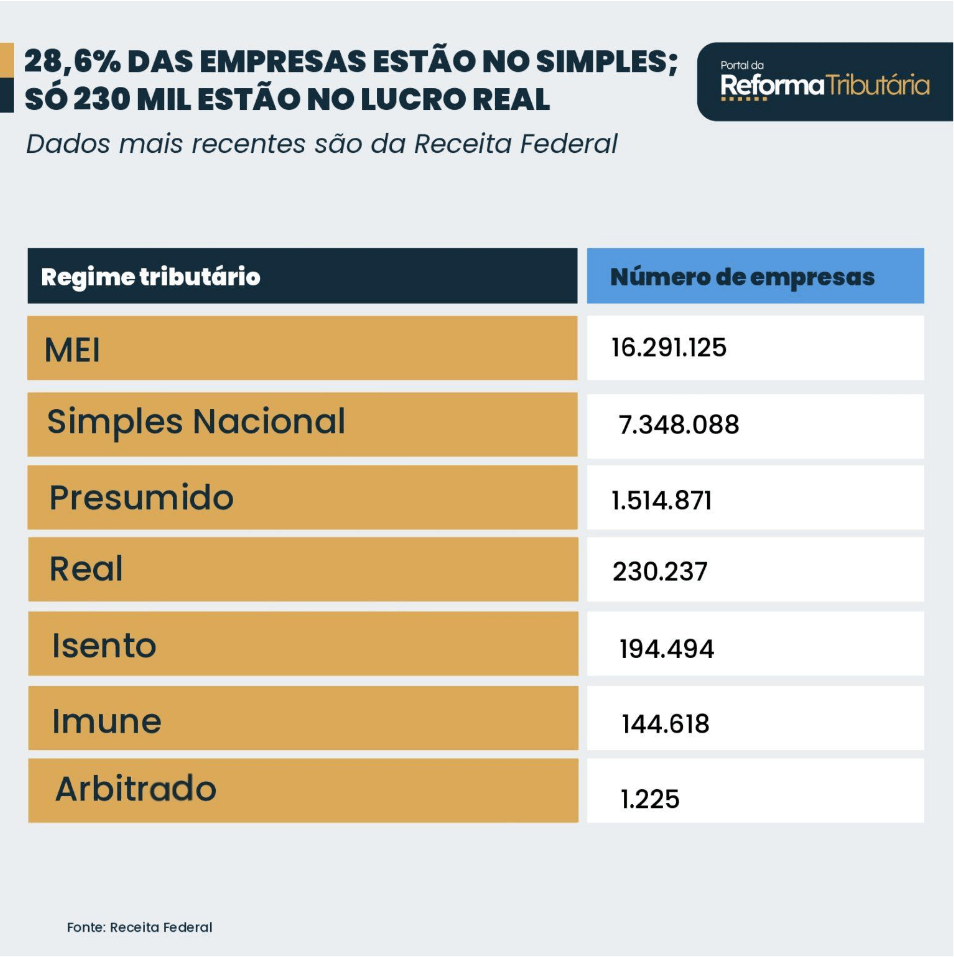

Um dado compartilhado foi de que existem 7,3 milhões de empresas no Simples Nacional, o maior grupo depois dos MEIs (16,2 milhões).

Além disso, Crisanto destacou ainda que o artigo 179 da Constituição, que garante tratamento diferenciado para micro e pequenas empresas, não foi alterado, o que assegura a continuidade do regime.

CF – Artigo 179. A União, os Estados, o Distrito Federal e os Municípios dispensarão às microempresas e às empresas de pequeno porte, assim definidas em lei, tratamento jurídico diferenciado, visando a incentivá-las pela simplificação de suas obrigações administrativas, tributárias, previdenciárias e creditícias, ou pela eliminação ou redução destas por meio de lei.

- Impacto direto no poder de negociação – O empresário do Simples vai precisar entender que a análise agora não será só tributária, será negocial. Vai depender do mercado, dos concorrentes e do público que ele atende, sse é B2B ou B2C.

- Possibilidade de regime híbrido – O empresário poderá optar por continuar totalmente no Simples, sair dele, ou adotar um regime híbrido. Isso vai depender da estratégia de mercado e da estrutura de créditos que ele tem.

- Artigo 146. (…) – § 3º Na hipótese de o recolhimento dos tributos previstos nos arts. 156-A e 195, V, ser realizado por meio do regime único de que trata o § 1º, enquanto perdurar a opção:

- I – não será permitida a apropriação de créditos dos tributos previstos nos artigos 156-A e 195, V, pelo contribuinte optante pelo regime único; e

II – será permitida a apropriação de créditos dos tributos previstos nos arts. 156-A e 195, V, pelo adquirente não optante pelo regime único de que trata o § 1º de bens materiais ou imateriais, inclusive direitos, e de serviços do optante, em montante equivalente ao cobrado por meio do regime único.

“É muita coisa. Aí tem que ter essa coerência operacional. Vocês têm que estudar isso. Tem que fazer simulações individuais para cada negócio, analisar o nicho estratégico por cliente”, afirmou.

Leia mais: