A reforma tributária estabelece a cobrança de IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços) sobre algumas pessoas físicas que alugam por temporada –com reservas geralmente realizadas por aplicativos.

A nova tributação se aplica a quem aluga a mais de 3 imóveis e registrou receita anual de ao menos R$ 240 mil com a atividade. São considerados “por temporada” a locação com duração de até 90 dias.

Também haverá um redutor na base de cálculo mensal da cobrança no valor de R$ 600. por imóvel Na prática, isso significa que haverá uma “isenção” nos ganhos até esse limite.

Outro fator que alivia a carga é a redução de 40% nas alíquotas de IBS e CBS (que fará o percentual combinado dos tributos ficar na faixa de 16% ou 17%).

O Portal da Reforma Tributária preparou um exemplo fictício abaixo para facilitar a compreensão das regras:

- Contribuinte – Proprietário com 4 imóveis alugados por temporada faturou R$ 300 mil por ano.

- Cálculo – Com receita mensal de R$ 25.000, os primeiros R$ 2.400 (R$ 600 para cada imóvel) são abatidos da base de cálculo. A tributação de IBS e CBS incide sobre R$ 22.600.

- Alíquota reduzida – Sobre esse valor, aplica-se a alíquota com redução de 40%, o que diminui o tributo devido em relação ao percentual cheio.

A atividade atualmente é tributada com Imposto de Renda. A principal mudança em relação ao regime vigente é a presença de uma cobrança por parte dos estados e dos municípios, com o IBS.

Entenda no infográfico abaixo como funcionam os tributos criados pela reforma e para onde vai o dinheiro arrecadado:

A CBS já começa a valer integralmente a partir de 2027. O IBS terá transição de 2026 a 2033. Ou seja, as regras descritas nesta reportagem não são imediatas.

A SAGA NA LEGISLAÇÃO

Inicialmente, havia uma incerteza sobre o que dizia a regulamentação da reforma sobre a tributação dos aluguéis por temporada. Foram necessárias duas leis complementares para resolver o problema –uma modificando trechos da outra. O Portal explica o impasse abaixo:

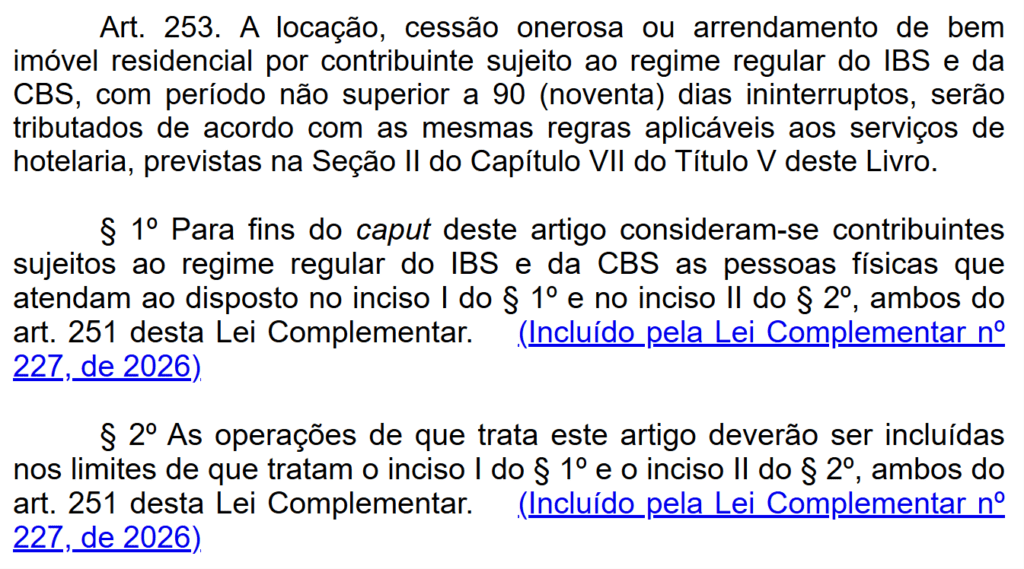

A 1ª matéria sancionada foi a Lei Complementar 214 de 2025. A versão original deste texto dizia no art. 253 que a locação até 90 dias seria tributada “de acordo com as mesmas regras aplicáveis aos serviços de hotelaria”.

Não havia especificação sobre qual a quantidade de imóveis e qual faturamento mensal do locatário para se enquadrar na condição de contribuinte.

O que se tinha à época era apenas uma interpretação –e não previsão legal– de que a cobrança viria com os mesmos limites (mais de 3 imóveis e faturamento anual acima de R$ 240 mil) para o aluguel convencional de longo prazo.

Fundadora do L Ribeiro Advogados, a tributarista Lilian Ribeiro explica que a falta de clareza trazia dúvidas sobre como seriam tributados os serviços, causando uma insegurança jurídica.

“Era até um pouco mais gravoso. Porque esses limitadores de valor e de quantidade de imóveis, sequer estariam descritos para a locação de temporada”, explicou a especialista.

A correção veio na 2ª lei complementar de regulamentação da tributária (LC 227 de 2026). O texto propôs adicionar parágrafos ao art. 253 com a definição de que os contribuintes para aluguel por temporada seguiram os mesmos critérios da locação convencional.

André Menon, sócio do Machado Meyer Advogados, avalia que a alteração eliminou a dúvida sobre os critérios e a substituiu por uma diretriz clara: “A interpretação, na minha visão, existia antes da Lei Complementar 227. Agora, tenho uma referência direta”.

O SETOR

A nova tributação sobre os aluguéis por temporada veio, em parte, por causa da pressão do setor de hotelaria por uma equiparação tributária ao mercado. O argumento era que o serviço tinha menos carga que os hotéis.

André Menon afirma que a atividade de locação até 90 dias tem uma complexidade maior do que aparenta, porque os imóveis muitas vezes funcionam como investimentos que pessoas físicas fazem em busca de renda extra.

O advogado deu como exemplo o uso da atividade para ter uma “aposentadoria mais tranquila”. Ele questiona se isso realmente pode ser incluído no conceito de atividade onerosa, que prevê IBS e CBS.

Apesar disso, o especialista lembra que uma eventual distorção é corrigida em parte com os regimes diferenciados para a base de cálculo e a redução de 40% na alíquota.

“Uma eventual crítica seria, de fato, com relação à objetividade que é tratado esse conceito de contribuinte. Mas, de toda forma, a norma visa trazer esse recorte objetivo, mas alinhado aos redutores de ajuste e ao redutor social”, disse.

O Portal da Reforma Tributária pediu um posicionamento sobre a nova tributação à assessoria de imprensa de 3 empresas do ramo: Airbnb, Booking e Decolar.

Só o Airbnb respondeu. A plataforma minimizou o impacto afirmando que “a maioria das pessoas físicas que alugam imóveis por temporada continuará sujeita apenas ao Imposto de Renda”. Também declarou que contribui com a Receita Federal no âmbito das discussões sobre a reforma. Leia o posicionamento completo abaixo:

“O Airbnb acompanha e contribui com esclarecimentos técnicos para o debate sobre a reforma tributária no Brasil. A legislação sancionada (através da LC 214/2025 e posteriormente ajustada pela LC 227/2026) não cria um novo imposto generalizado para anfitriões, quando pessoas físicas, de aluguel por temporada, como vem sendo incorretamente divulgado.

De acordo com as regras da reforma e com os esclarecimentos prestados recentemente pela Receita Federal, a maioria das pessoas físicas que alugam imóveis por temporada continuará sujeita apenas ao Imposto de Renda, como ocorre hoje. A equiparação tributária da locação por temporada à hotelaria, com incidência de IBS e CBS, só se aplica a casos específicos, quando o locador pessoa física possui mais de três imóveis alugados e receita anual superior a R$ 240 mil.

A reforma tributária não transforma automaticamente ou de forma generalizada a locação por temporada em atividade tributada pelo CBS e IBS. Iniciativas que buscam tratar a locação como atividade tributada pelo CBS e IBS partem de uma reclassificação indevida e equivocada da atividade como serviços de hospedagem tradicional ou hotelaria, e conflitam com a definição já endereçada pela própria legislação.”