Por Ricardo de Holanda Janesch

A promulgação da Emenda Constitucional nº 132/2023 e a edição da Lei Complementar nº 214/2025 marcaram um novo ciclo no sistema tributário brasileiro, com forte impacto não apenas na área fiscal e contábil, mas também em setores tradicionalmente pouco associados à tributação – como a gestão de pessoas. Em um ambiente corporativo cada vez mais multidimensional, o papel dos times de recursos humanos (RH) na implementação da reforma tributária não pode ser negligenciado.

Entre os principais pontos de atenção para os profissionais da área de RH, dois merecem destaque: (i) as janelas de reprecificação e (ii) o tratamento tributário dos benefícios concedidos aos colaboradores.

As janelas de reprecificação e os modelos de remuneração variável

O cronograma da reforma prevê 7 janelas críticas para reprecificação de contratos e preços, distribuídas entre 2026 e 2033 da seguinte forma:

- 2026: alíquotas de teste de IBS/CBS (1%), que passam a compor a base de ICMS/ISS;

- 2027: substituição de PIS/Cofins por CBS, redução a zero de IPI (observado o art. 454 da LC 214/25) e instituição do Imposto Seletivo;

- 2029 a 2032: substituição gradual de ICMS/ISS por IBS; e

- 2033: extinção de ICMS /ISS e cobrança integral de IBS.

Essa transição exigirá um olhar atento dos departamentos de RH sobre as estruturas de remuneração variável vinculadas à receita bruta, como comissões e bônus comerciais.

“O RH assume um papel decisivo na gestão estratégica do impacto tributário da reforma”

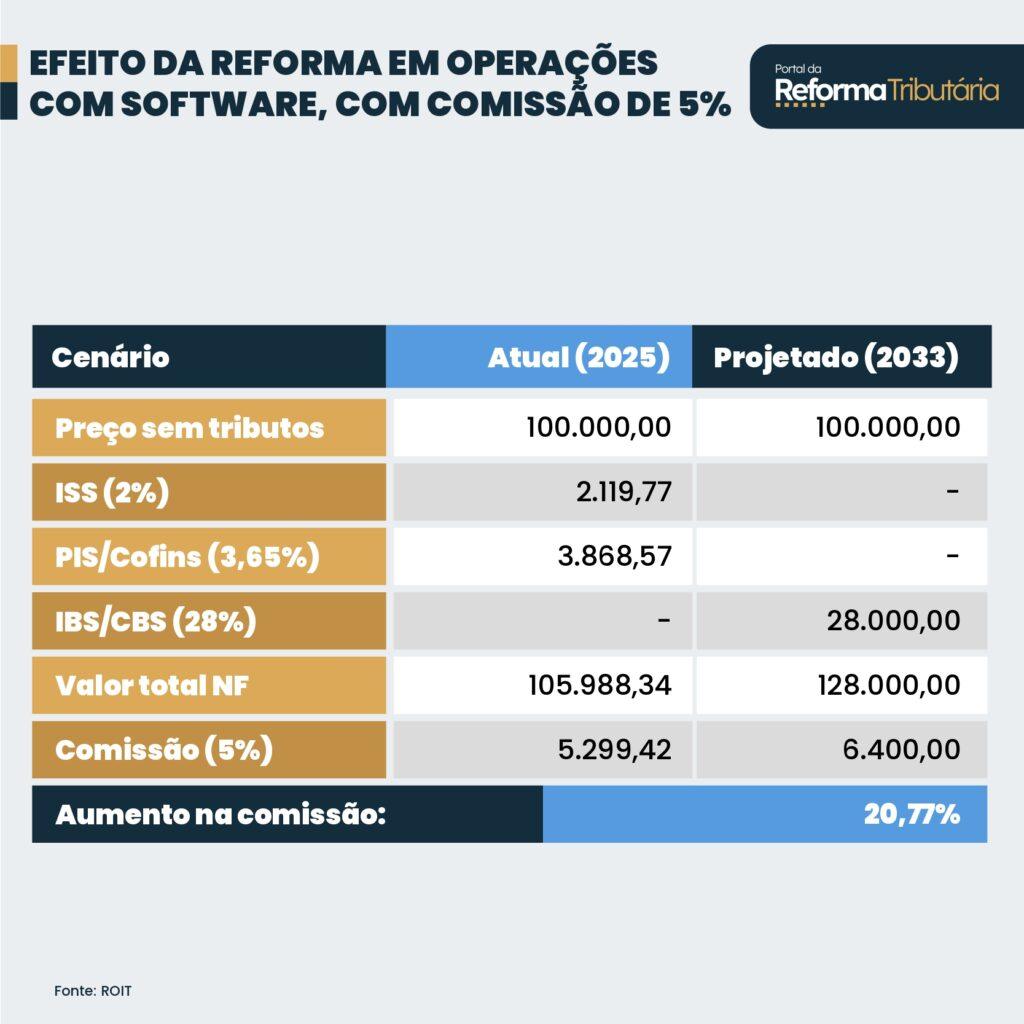

Com as constantes mudanças de preço por conta do longo período de transição, os modelos atuais podem se tornar economicamente desequilibrados ou incompatíveis com a nova realidade fiscal. Vejamos um caso hipotético, considerando operações com software, com comissão de 5% sobre o valor da venda:

No exemplo acima, o vendedor receberia 20,77% a mais de comissão exclusivamente por conta da majoração da carga tributária do setor. Não houve, pois, aumento de eficiência/volume de vendas para justificar o incremento da comissão.

O RH, portanto, junto com as áreas fiscal e jurídica, deverá revisar políticas de comissionamento, garantindo que os incentivos permaneçam sustentáveis, transparentes e alinhadas às novas regras tributárias.

Benefícios aos colaboradores e conceito de uso ou consumo pessoal

Outro ponto crítico envolve o tratamento tributário dos benefícios oferecidos aos colaboradores, como vale-alimentação, assistência médica, seguro de vida e bolsas de estudo. De acordo com o art. 57, II, “c” da LC 214/25 tais despesas são, em regra, consideradas de uso ou consumo pessoal, não gerando crédito de IBS e CBS para a empresa.

Contudo, há uma exceção importante: quando os benefícios estiverem previstos em convenção ou acordo coletivo de trabalho, a presunção de uso pessoal é afastada, conforme dispõe o art. 57, §3º, IV, “f” e “g” da LC 214/25. Nesses casos, os valores despendidos podem gerar créditos tributários, reduzindo a carga tributária nesse tipo de contratação e reduzindo o custo com folha.

A implicação prática é clara: a ausência de previsão em norma coletiva pode encarecer em até 28% o custo de contratação, considerando a perda dos créditos de IBS e CBS. Ou seja, o impacto financeiro poderá ser bastante significativo.

Um novo papel estratégico para o RH

Diante desse cenário, o RH assume um papel decisivo na gestão estratégica do impacto tributário da reforma. Cabe à área:

- Participar ativamente das discussões sobre reestruturação de políticas de remuneração;

- Mapear benefícios que possam ser reclassificados para efeitos de creditamento;

- Dialogar com sindicatos e representantes laborais para adequar acordos e convenções;

- Cooperar com as áreas jurídica, contábil e fiscal para mitigar riscos e identificar oportunidades.

A reforma tributária, portanto, não é um tema exclusivo dos tributaristas. Ela se entrelaça com a gestão de pessoas em múltiplas frentes, exigindo capacitação, diálogo interdisciplinar e planejamento estratégico. Ignorar essa conexão pode custar caro. Já compreendê-la e agir desde já é transformar o início do período de transição em uma vantagem competitiva.

Ricardo de Holanda Janesch é COO da ROIT. Advogado especialista em Direito Tributário. Professor na Trevisan Escola de Negócios, na Allez-Y! Escola de Direito e Negócios e na Faculdade Brasileira de Tributação. Membro do Comitê de Inteligência Jurídica da Assespro Nacional.

Este artigo foi publicado anteriormente na 3ª edição da Revista da Reforma Tributária. Clique aqui para assinar e receber as próximas edições.