Por Gabriel Benevides, de Brasília

Levantamento do Portal da Reforma Tributária com base em dados do Tesouro Nacional mostra que 6 tributos (federais, estaduais e municipais) bateram recorde de participação na economia em 2025. Os valores consideram a série histórica iniciada em 2010.

Os números consideram a carga tributária, medida em relação ao PIB (Produto Interno Bruto). É um indicador que apresenta a proporção de toda a riqueza produzida no país arrecadada pelo governo com impostos, taxas e contribuições.

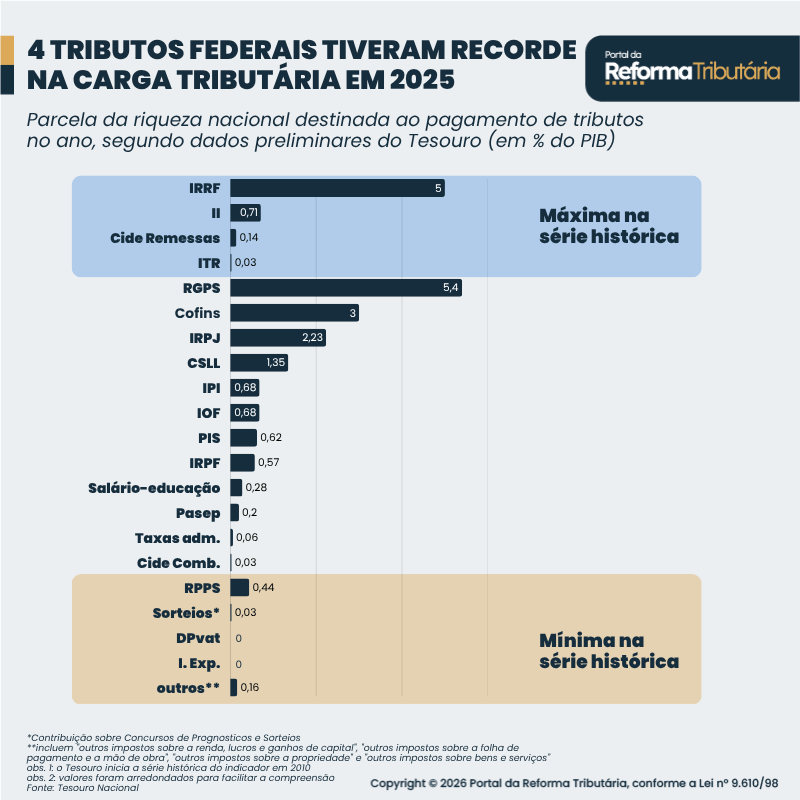

Foram 4 tributos federais com carga recorde no ano passado: IRRF (Imposto de Renda Retido na Fonte), II (Imposto de Importação), Cide (Contribuição de Intervenção no Domínio Econômico) Remessas e ITR (Imposto sobre a Propriedade Territorial Rural).

Leia o detalhamento no infográfico abaixo:

O Imposto de Renda Retido na Fonte representou 5% do PIB. Especialistas consultados pelo Portal afirmam que a mudança se deve ao fortalecimento do emprego no país.

Sócia consultora do Instituto de Finanças Públicas e ex-secretária de Economia de Goiás, Selene Nunes explica que o resultado foi impulsionado especialmente pelo funcionalismo público.

Ela avalia que os salários e as contratações do setor público aumentaram em 2025, impulsionando a retenção na fonte. Nunes ainda diz que as medidas de fortalecimento dos planos de carreiras represadas na pandemia destravaram recentemente, favorecendo o IRRF.

Além disso, houve um impulsionamento de concursos públicos no governo Lula 3 –a exemplo das duas edições CNU (Concurso Nacional Unificado), conhecido popularmente como “Enem dos Concursos”.

“O Imposto de Renda Retido na Fonte é dos servidores públicos. Então, é explicado pela folha do funcionalismo. São 2 movimentos: contratação e reajuste”, afirma Selene Nunes.

João Pedro Leme, da Tendências Consultoria, menciona também os dados de trabalho no setor privado. Ele lembra que o desemprego está em queda e fechou 2025 na mínima histórica.

Segundo dados do IBGE (Instituto Brasileiro de Geografia e Estatística), 5,1% da população estava desocupada no trimestre encerrado em dezembro do ano passado. É o valor mais baixo para a série do indicador, iniciada em 2012.

João Pedro também cita que o rendimento real do brasileiro tem aumentado –portanto, há mais dinheiro para se tributar diretamente na fonte no recebimento dos salários.

“Se tem mais pessoas com carteira assinada, tem mais pessoas que contribuem diretamente. Porque à medida que tem o emprego formal e a pessoa é celetista, já faz a retenção na fonte de parte do salário, e, com isso, aumenta o Imposto de Renda”, diz o especialista da Tendências.

O Imposto de Importação também atingiu uma máxima histórica de carga tributária, com 0,71% do PIB no ano passado. O resultado veio em parte pela cobrança de 20% do tributo federal sobre as importações até US$ 50, iniciada em 2024.

Outro tema macroeconômico também fortaleceu o Imposto de Importação: o comportamento da Balança Comercial. João Pedro explica que as importações aumentaram durante 2025. Além disso, o dólar estava muito valorizado em comparação ao real –passou boa parte do ano próximo a R$ 6.

“Tivemos um período bastante significativo com o câmbio rodando perto de R$ 6 e o volume alto [de importações]. Quando faz a conta do imposto devido, obviamente, aumenta”, disse o especialista da Tendências.

O presidente Luiz Inácio Lula da Silva (PT) zerou a chamada “taxa das blusinhas” em maio de 2026, ano eleitoral. Ou seja, há uma tendência de que este segmento de compras não impulsione a carga do II este ano.

Porém, Selene Nunes admite que ainda é “incerto” para se fazer previsões. Ela afirma haver alguns aspectos macroeconômicos que podem mudar esse resultado, como uma taxa de juros elevada que desestimula o crescimento –e, consequentemente, as importações.

“Vai depender muito também do crescimento econômico.Porque importação não é só consumo, também tem a parte de bens de capital. Vai depender muito dos rumos que o governo for tomar, porque hoje está muito pressionado”, diz Nunes.

Os entrevistados pelo Portal avaliam que não seria possível estimar uma razão específica para as altas históricas no Cide Remessas (0,14% do PIB) e no ITR (0,03% do PIB).

Ambos têm pouca representatividade na economia brasileira como um todo. Ou seja, qualquer variação mínima já contribui para que seja uma máxima histórica.

Além disso, não aparenta haver um fator unitário que verse sobre a tendência de compra de imóveis em áreas rurais para falar sobre o ITR, por exemplo.

Entenda a diferença entre:

- Cide Remessas ao Exterior – Contribuição cobrada sobre pagamentos feitos do Brasil para empresas ou pessoas no exterior por serviços técnicos, royalties, tecnologia e contratos semelhantes;

- ITR – Imposto federal cobrado anualmente dos proprietários de imóveis rurais, calculado conforme o tamanho e o grau de utilização da terra.

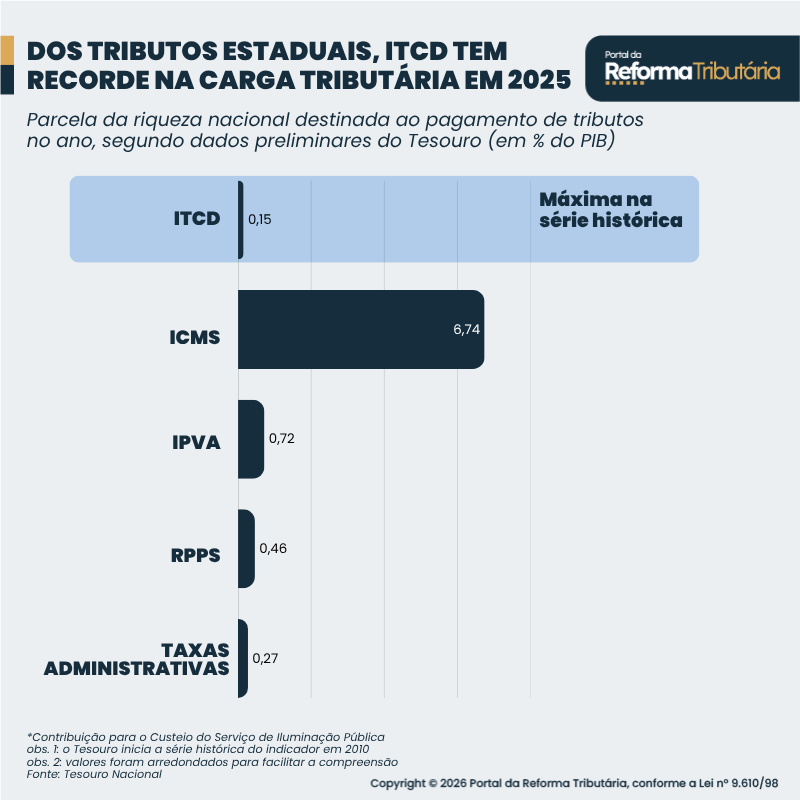

ESTADOS

O único tributo estadual com máxima na carga tributária em 2025 foi o ITCD (Imposto sobre Transmissão Causa Mortis e Doação), cobrado quando há transferência de heranças ou doações, com 0,15% do PIB.

Novamente, os especialistas dizem que este imposto tem características peculiares e representa pouco ante o todo da economia. Não seria possível estimar se isso se deu por um aumento no número de mortes, por exemplo, o que seria um dado subjetivo.

“Não dá para a gente saber o que aconteceu com o ITCD porque, […] às vezes, morrem pessoas ricas e dá um ‘boom’ de ITCD. Mas a série dele não tem uma racionalidade econômica”, explica Selene Nunes.

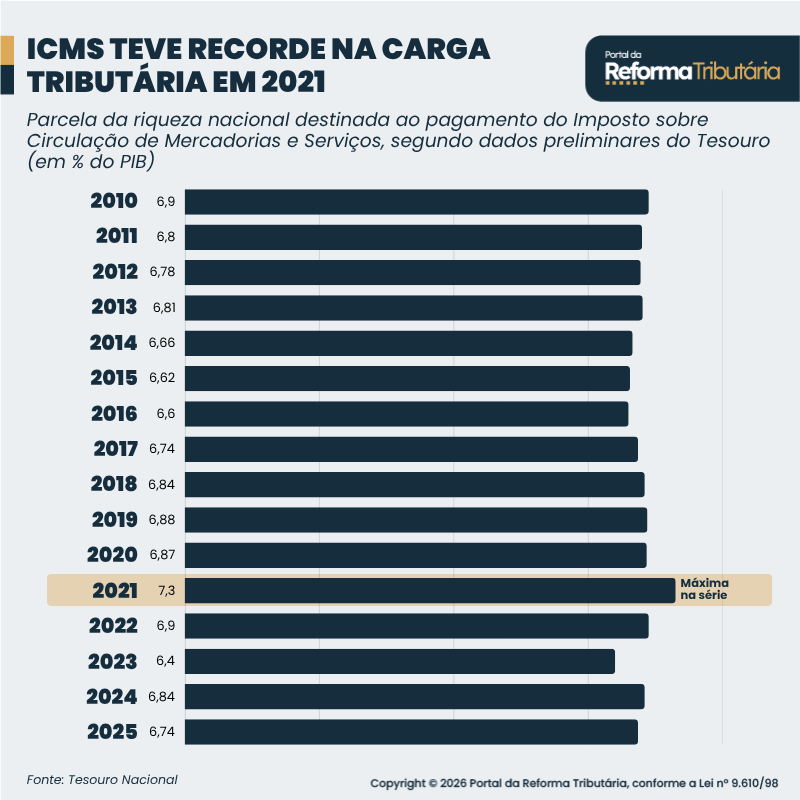

Porém, chamou a atenção dos entrevistados o fato de o ICMS (Imposto sobre Operações relativas à Circulação de Mercadorias) não estar com uma carga tributária recorde, apesar de ainda ter representado 6,74% do PIB no ano passado.

Esse dado tem impacto na reforma tributária. A arrecadação com ICMS de 2024 a 2026 será utilizada para calcular a alíquota de referência do IBS (Imposto sobre Bens e Serviços), que substituirá o atual tributo integralmente a partir de 2033.

Ou seja, estados não terão a arrecadação potencial máxima com o Imposto sobre Bens e Serviços. Como mostra o infográfico abaixo, o recorde no indicador para o ICMS se deu em 2021:

O vice-presidente do Comsefaz e secretário de Fazenda do Acre, Amarísio Freitas, disse em entrevista anterior ao Portal que cada ente federativo tem tido suas práticas a fim de aumentar a receita com ICMS em 2026. Ele admitiu haver uma preocupação com como ficará o IBS e citou especialmente o incentivo à declaração de notas fiscais.

“O ideal é que a gente possa cada vez mais elevar essa série histórica [de ICMS] para que, quando entrar no novo modelo de forma mais integral, possamos pelo menos ter uma arrecadação que a gente tem naquele período”, disse.

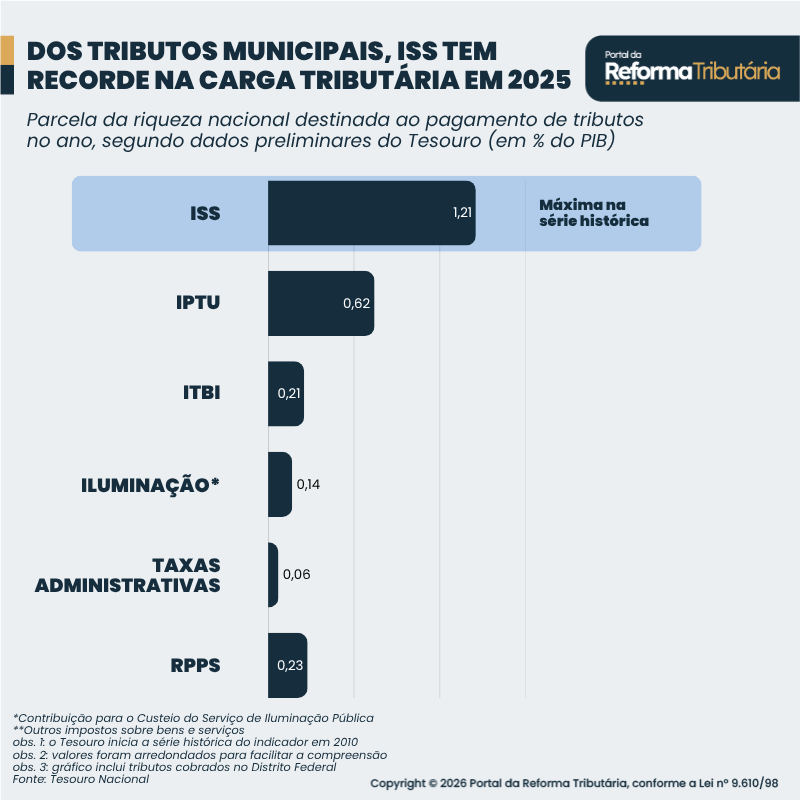

MUNICÍPIOS

Se os estados tendem a sair com uma parcela de IBS morna em relação ao auge da arrecadação no passado, o mesmo não pode ser dito dos municípios, que alcançaram números relevantes com seus tributos.

O ISS (Imposto sobre Serviços) bateu recorde na carga tributária em 2025, com 1,21% do PIB. Isso significa que a parcela do Imposto sobre Bens e Serviços que vai para as cidades está mais fortalecida.

Genildo Rosales, CEO da Quality Tax, entende que muitos municípios aumentaram a carga tributária por causa dos eventuais impactos da reforma.

Ele também relaciona a alta com a economia aquecida, que impacta o setor de serviços. Outro ponto mencionado foi a capacidade maior de automação dos municípios para fins de cobrança desse tributo.

“Muitos municípios que antes concediam algum tipo de benefício e, hoje, por conta da média que vai poder ser cobrada a título do ISS dos últimos anos, acaba que tem um aumento da carga tributária”, explica.

João Pedro (Tendências) alerta que esses dados significam benefícios aos grandes municípios com a reforma tributária. O motivo: cidades menores dependem de repasses e têm uma receita quase nula com o consumo.

Ou seja, a parcela do IBS que irá aos municípios pode estar fortalecida, mas o dinheiro dessa arrecadação chegará especialmente aos centros urbanos maiores.

“[O aumento da carga de ISS] beneficia municípios, mas municípios de um caráter muito específico, de regionalização, de desenvolvimento econômico e de urbanização. Do contrário, que é a maior parte dos municípios do Brasil, aumentar o ISS significa muito pouco”, afirmou.

Em termos reais, isso é mais um ponto que favorece a análise de que a reforma tributária vai penalizar regiões menos populosas.

PANORAMA GERAL

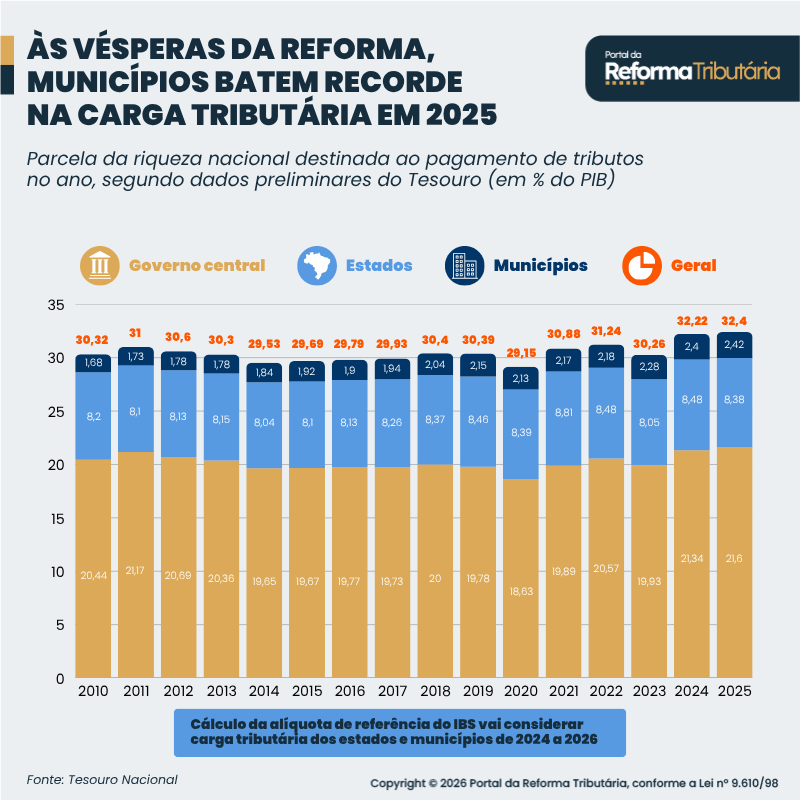

A carga tributária do Brasil atingiu 32,40% do PIB em 2025. Esse é o maior valor da série registrada para o indicador, iniciada em 2010.

O valor de 2025 foi composto por:

- 21,6% do PIB para o governo central;

- 8,4% para os governos estaduais;

- 2,4% para os governos municipais.

Na comparação com o ano anterior, houve aumento de 0,3 ponto percentual na carga tributária para o governo central. O indicador para este segmento havia sido de 21,3% do PIB em 2024.

No caso dos estados, houve queda de 0,1 ponto percentual ante 8,5% do PIB de 2024. Os municípios se mantiveram próximos da estabilidade, com uma leve alta de 0,03 ponto percentual. Leia no gráfico abaixo:

METODOLOGIA

A metodologia do Tesouro Nacional considera a carga tributária bruta como a razão entre todos os tributos arrecadados pelas três esferas de governo e o PIB oficial divulgado pelo IBGE . O estudo segue o padrão internacional do Manual de Estatísticas de Finanças Públicas de 2014, do FMI (Fundo Monetário Internacional).

Os dados do governo federal foram extraídos do Siafi (Sistema Integrado de Administração Financeira do Governo Federal), enquanto as informações de estados, municípios e Distrito Federal vieram do Siconfi (Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro). Em alguns casos, também houve consulta a portais de transparência estaduais e municipais.

Como nem todos os municípios entregam dados completos, o Tesouro utilizou técnicas estatísticas de imputação para estimar valores faltantes e ampliar a cobertura das informações.

O trabalho também contou com metodologia desenvolvida em parceria com o Ipea (Instituto de Pesquisa Econômica Aplicada) para estimar dados trimestrais e recentes.

O Tesouro destaca ainda que os números são estimativas preliminares, sujeitas a revisões periódicas. Nos últimos anos, houve mudanças metodológicas importantes, como a exclusão do FGTS (Fundo de Garantia do Tempo de Serviço) e do Sistema S da carga tributária, em alinhamento às recomendações internacionais.

Leia a íntegra do material divulgado pelo órgão: