Por Gelson Severo

A Reforma Tributária do Consumo, regulamentada pelas Leis Complementares nº 214/2025 e nº 227/2026, trouxe um vocabulário novo para a vida fiscal de Estados, Distrito Federal e Municípios. Entre tantos conceitos que geram dúvidas nos gestores públicos — e que terão impacto direto na arrecadação subnacional pelas próximas cinco décadas — destacamos dois termos que costumam ser confundidos justamente porque carregam a mesma palavra: receita de referência e alíquota de referência.

Embora ambos sirvam de baliza para o funcionamento do novo Imposto sobre Bens e Serviços (IBS), eles operam em planos completamente distintos. Um define quanto cada ente recebe; o outro define qual percentual será cobrado do contribuinte. Mais do que isso — e este é o ponto que costuma passar despercebido — cada conceito usa uma janela temporal diferente para se calibrar. E é dessa diferença que decorrem as decisões estratégicas mais relevantes que um Município e Estados pode tomar nos próximos meses.

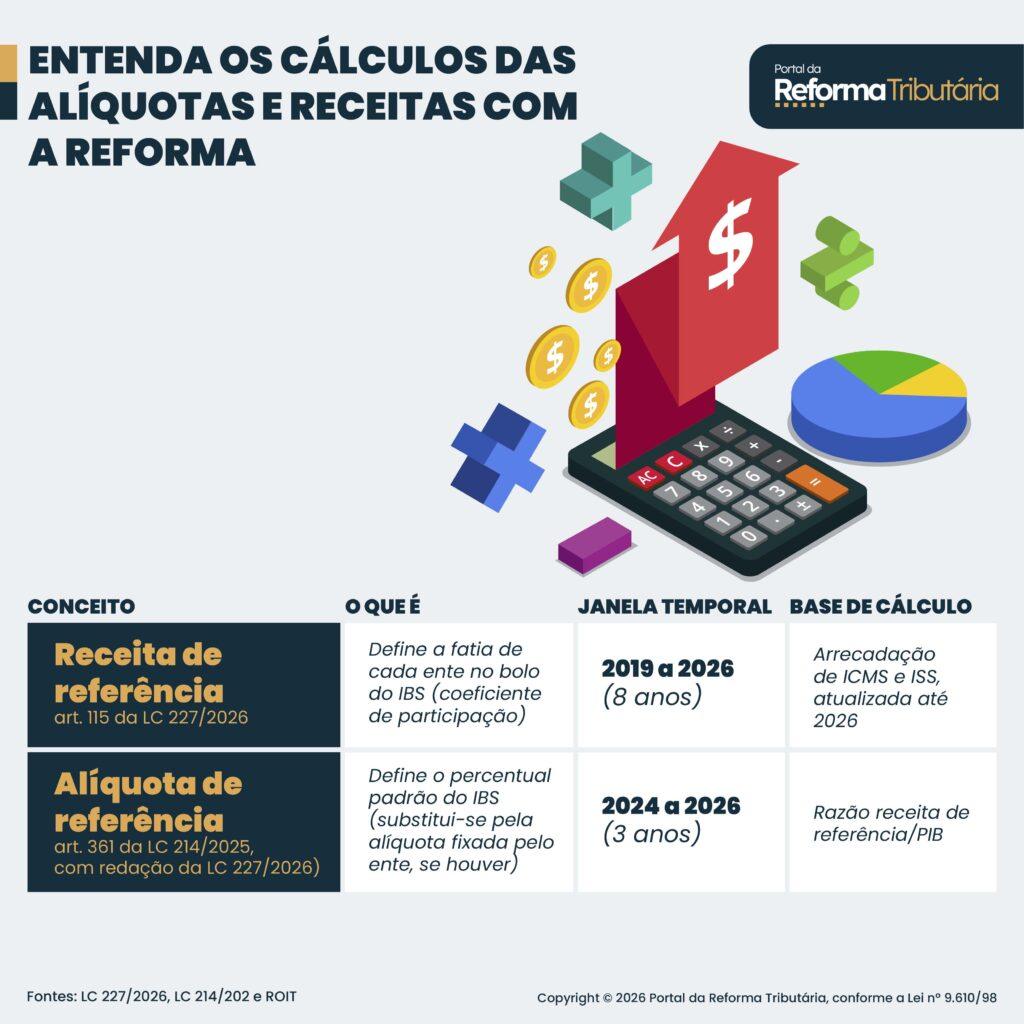

Receita de Referência: o medidor da fatia que cabe a cada ente — janela 2019 a 2026

A receita de referência está disciplinada nos arts. 114 e seguintes da LC 227/2026 e funciona como o parâmetro que substitui, para efeitos de partilha do IBS, a arrecadação histórica dos tributos extintos (ICMS e ISS). Sua função é responder a uma pergunta muito objetiva: dentro do bolo arrecadado nacionalmente pelo IBS, qual a fatia que pertence a cada Estado e a cada Município?

A mecânica está descrita no § 1º do art. 114: o valor retido pelo Comitê Gestor do IBS (CGIBS) é distribuído a cada ente federativo “proporcionalmente ao seu coeficiente de participação, o qual corresponderá à razão entre a sua receita média de referência e a receita média de referência do conjunto dos Estados, do Distrito Federal e dos Municípios”. Em outras palavras, calcula-se uma média histórica daquilo que o ente arrecadou (e arrecadará até o final deste ano de 2026) — e o quociente entre essa média e a média do Brasil todo, definindo o coeficiente individual de participação no IBS.

E aqui entra o primeiro marco temporal decisivo: o art. 115, § 2º, I, da LC 227/2026 estabelece que serão considerados os valores anuais de 2019 a 2026 na composição dessa receita média de referência, tomando como base a arrecadação de ICMS e ISS de cada um desses oito anos, devidamente atualizados até 2026. Trata-se, portanto, de uma janela histórica longa, de oito exercícios, da qual sete anos e meio (2019 a maio/2026) já estão integralmente consolidados no presente — restando apenas o ano de 2026 como exercício ainda passíveis de qualificação efetiva pelo ente.

Essa escolha do legislador é tecnicamente sofisticada: a janela longa amortece distorções pontuais (anos de pandemia, crises setoriais, mudanças legislativas locais) e produz um coeficiente mais estável e defensável. Mas tem uma implicação prática severa: se o Município chegou a 2026 sem ter feito a gestão adequada da sua arrecadação de ISS ao longo de toda a série histórica, o passivo é estrutural — não há mais como “recuperar” 2019, 2020 e parte de 2021. Já aquele tributo não pago para o município contando de meados de 2021 até agora é passível de recuperação por meio de uma malha fina fiscal municipal, desde que essas receitas ingressem no caixa dos municípios ainda em 2026.

Diversos municípios estão nesse processo de defesa da receita buscando em seus estoques de dados, ISS não declarado e consequentemente não recolhido. Para estes municípios há uma dupla recompensa, um caixa atual com mais recursos e uma garantia de transferências de IBS pelo Comitê Gestor maiores que as ordinárias.

Alíquota de Referência: o teto técnico que orienta a competência local — janela 2024 a 2026

A alíquota de referência tem natureza completamente diferente. Está prevista no art. 361 da LC 214/2025, com a nova redação dada pela LC 227/2026, e cumpre a função de definir o percentual padrão de IBS que será aplicado nas operações — a alíquota que, somada à da CBS federal, formará a carga tributária visível ao consumidor.

O dispositivo estabelece que as alíquotas de referência estadual e municipal do IBS para cada ano da transição (2029, 2030, 2031, 2032 e 2033) serão fixadas de forma a manter equivalência entre a receita esperada do IBS e a média da razão entre a receita de referência dos Municípios (ou Estados) e o PIB nos anos de 2024 a 2026. Aqui está o segundo marco temporal — e ele é notavelmente mais estreito: apenas três exercícios compõem o parâmetro de calibração.

A lógica é distinta. Enquanto a janela 2019‑2026 da receita de referência serve para distribuir o bolo, a janela 2024‑2026 do art. 361 serve para dimensionar o bolo total: ela determina o tamanho da carga tributária que o IBS precisará reproduzir, em termos macroeconômicos, para preservar a relação histórica entre arrecadação subnacional sobre consumo e PIB. É proposta conjuntamente pelo CGIBS e pela Receita Federal e formalmente fixada por Resolução do Senado Federal.

Para os gestores municipais, importa registrar que essa alíquota de referência não é obrigatória. Ela funciona como o default que se aplica caso o ente não exerça sua competência tributária para fixar alíquota própria. Cada Município poderá, por lei municipal, estabelecer alíquota maior ou menor que a de referência para o IBS aplicável às operações destinadas ao seu território — decisão que passa a ter peso direto no orçamento e na competitividade local.

Por que os marcos temporais mudam tudo

Quando se sobrepõem os dois conceitos, a diferença das janelas explicita a engenharia federativa da reforma:

A janela de oito anos (2019‑2026) da receita de referência cria um passivo histórico irreversível para Municípios que não estruturaram adequadamente sua arrecadação de ISS ao longo da década. Em compensação, fortalece os Municípios que mantiveram boa gestão fiscal durante todo o período. Já a janela de três anos (2024‑2026) da alíquota de referência tem efeito mais agudo: como o PIB é o denominador e a receita de referência é o numerador, o que cada ente fizer (ou deixar de fazer) em 2025 e 2026 ainda tem impacto sensível na calibração do percentual nacional.

Como os dois conceitos conversam na prática

A confusão entre os dois conceitos costuma desaparecer quando se observa como eles se relacionam na rotina financeira de uma prefeitura. A alíquota de referência define quanto se cobra do contribuinte. A receita de referência define quanto esse município vai receber de 2029 até 2077 reduzindo-se gradativamente esse valor ao ponto que o princípio do destino vai ganhando mais tração. A primeira é instrumento de política tributária — sobe ou desce conforme decisão local. A segunda é instrumento de partilha federativa — depende da arrecadação histórica.

Conclusão: a urgência dos meses que restam

Entender que os dois conceitos têm janelas temporais distintas não é preciosismo acadêmico — é o que separa o gestor que ainda tem espaço de manobra do gestor que apenas observará o resultado. Para a receita de referência, restam sete meses de 2026; a maior parte dos oito anos da janela já estão consolidados. Para a alíquota de referência, restam 2025 e 2026; dois dos três anos da janela ainda admitem qualificação ativa.

Em ambos os casos, a janela de oportunidade é a mesma — e ela está se fechando. Os Municípios que chegarem a 2029 com maturidade fiscal estruturada, bases de ISS auditadas e atualizadas, e coeficiente devidamente certificado terão posição financeira substancialmente diferente daqueles que tratarem a transição apenas como mais uma adequação normativa. Cinquenta anos de arrecadação dependem, em medida não desprezível, do que for feito nos próximos meses.

Gelson Severo é Advogado tributarista, professor, especialista em Direito Tributário e Administrativo. Head de Tax na ROIT, empresa referência em soluções tecnológicas e estratégicas para gestão fiscal. Atua na liderança de projetos focados em eficiência tributária, incremento de receitas e expansão de negócios.