Por Gabriel Benevides, de Brasília

Um projeto de lei complementar (PLP 140 de 2026) foi protocolado em 18 de maio na Câmara dos Deputados com objetivo de instituir o chamado Novo Simples Nacional, com mudanças nas regras para pequenos negócios.

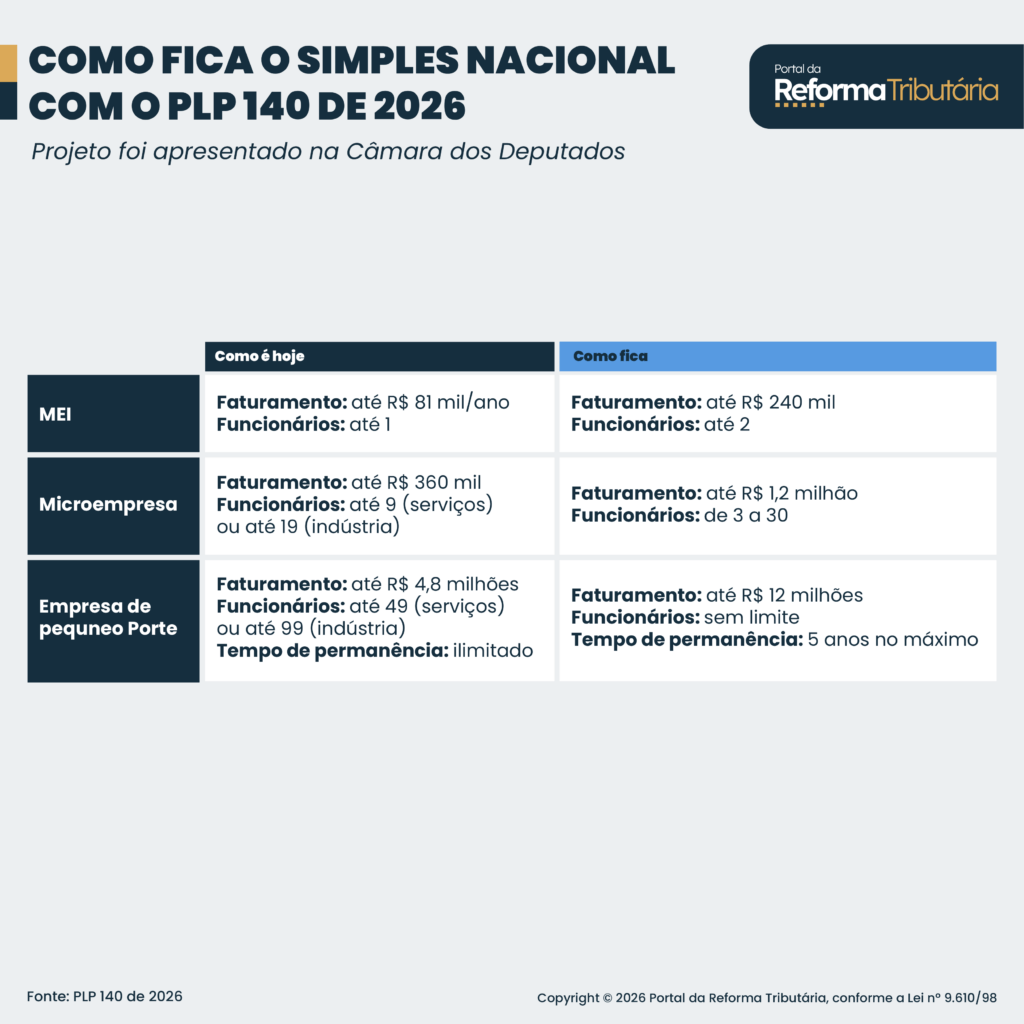

O texto inclui a ampliação do teto de faturamento do MEI (Microempreendedor Individual) para R$ 240 mil ao ano. A microempresa poderá ter receitas de até R$ 1,2 milhão. Já a EPP (empresa de pequeno porte) pode faturar até R$ 12 milhões, mas só pode permanecer nesta categoria por 5 anos no máximo.

Na prática, a proposta é atualizar o Simples para os 3 segmentos de companhias: MEI, microempresa e EPP. Entenda em resumo no infográfico abaixo:

O Portal da Reforma Tributária também explica em detalhes o que muda em cada caso:

MEI: FASE INICIAL

O Microempreendedor Individual poderá ter faturamento de até R$ 240 mil ao ano, que equivale a quase o triplo do teto atualmente liberado (R$ 81.000).

Além disso, a matéria propõe que o MEI tenha direito a contratar até 2 funcionários com vínculo formal de trabalho. Atualmente, o limite disponível é de um empregado.

O PL ainda deixa claro que a categoria não sofrerá incidência de tributação sobre a folha de pagamento, assim como sobre a renda.

Ou seja, a redação veta a incidência de IRPJ (Imposto de Renda da Pessoa Jurídica), CSLL (Contribuição Social sobre o Lucro Líquido) e CPP (Contribuição Previdenciária Patronal).

O projeto modifica a Lei Complementar 123 de 2006, que trata sobre o assunto.

MICROEMPRESA: FASE INTERMEDIÁRIA

A microempresa poderá faturar até R$ 1,2 milhão por ano. O valor permitido atualmente é de R$ 360 mil.

É necessário possuir ao menos 3 e no máximo 30 empregados formais para estar no regime.

Atualmente, a quantidade varia de acordo com a área de atuação da companhia. Se a empresa for do setor de comércio ou serviços, pode ter até 9 funcionários. Caso seja da indústria, a quantidade aumenta para 19 pessoas.

EPP: FASE FINAL

Para se enquadrar no segmento, o faturamento pode ser de R$ 1,2 milhão até R$ 12 milhões. Atualmente, o teto é de R$ 4,8 milhões.

Não há especificações no PL sobre o número de funcionários. Pelas regras atuais, o número varia de acordo com a área de atuação da EPP. Do setor de comércio ou serviços, pode ter de 10 a 49 funcionários. Da indústria, de 20 a 99 pessoas.

A principal novidade do PLP 140 para as empresas de pequeno porte é a criação de um prazo máximo de 5 anos de permanência no segmento. Depois desse período, a companhia precisa escolher se migra para o regime tributário do Lucro Real ou do Lucro Presumido.

De acordo com a justificativa do projeto, a ideia é fazer da EPP uma modalidade “voltada à consolidação e transição para o regime regular”.

O texto determina que a empresa de pequeno porte ficará isenta de CSLL e CPP. No caso da contribuição patronal, a cobrança começa de forma gradual após a migração do negócio para outro regime tributário.

Funciona assim:

- 6º ano de atividade – 1% de CPP sobre a folha de pagamento;

- 7º ano de atividade – 2% de CPP;

- 8º ano de atividade – 3% de CPP;

- 9º ano de atividade – 4% de CPP;

- 10º ano de atividade em diante – 5% de CPP.

A justificativa do projeto menciona haver “neutralidade fiscal” nas atualizações, ou seja, a proposta não impacta as contas públicas. Apesar disso, não há um detalhamento da metodologia que levou à conclusão.

De acordo com a Lei de Responsabilidade Fiscal, qualquer renúncia com a arrecadação de tributos precisa ser compensada.

Leia a íntegra do PLP 140:

TRAMITAÇÃO

A tramitação do projeto de lei geralmente tem os seguintes passos:

- O texto precisaria ser aprovado por uma comissão temática.

- Depois, no plenário da Câmara.

- Após isso, ainda necessita do aval do Senado.

- Se a Casa Alta modificar o conteúdo da proposta, a matéria volta de novo para a análise dos deputados.

- Só após a nova aprovação, iria para sanção do presidente da República.

É um processo, em geral, demorado e que depende de articulação política.