Por Redação

A 4ª Vara Federal de Florianópolis rejeitou em 2 de julho o pedido da Aduanity Importadora para restituição de valores decorrentes da majoração dos percentuais de presunção do IRPJ (Imposto de Renda da Pessoa Jurídica) e da CSLL (Contribuição Social sobre Lucro Líquido) para o Lucro Presumido prevista na Lei Complementar nº 224 de 2025.

A Justiça já havia entendido anteriormente que a empresa não precisaria pagar o valor extra previsto na legislação. A companhia alegou que a sentença foi omissa por não se manifestar sobre o direito à restituição ou à compensação de valores eventualmente recolhidos pela nova regra.

O juiz Eduardo Kahler Ribeiro entendeu que não houve omissão. Segundo ele, a sentença analisou apenas os pedidos apresentados no mandado de segurança. A ação buscava somente afastar a majoração dos percentuais de presunção e manter a apuração dos tributos pelas regras anteriores.

O magistrado destacou que o pedido de restituição ou compensação não constava da petição inicial. Por isso, não poderia ser apreciado nos embargos de declaração. Com a decisão, os embargos foram rejeitados. O prazo para recurso foi reaberto.

O Portal da Reforma Tributária apresenta abaixo a íntegra da sentença:

ENTENDA A LC 224

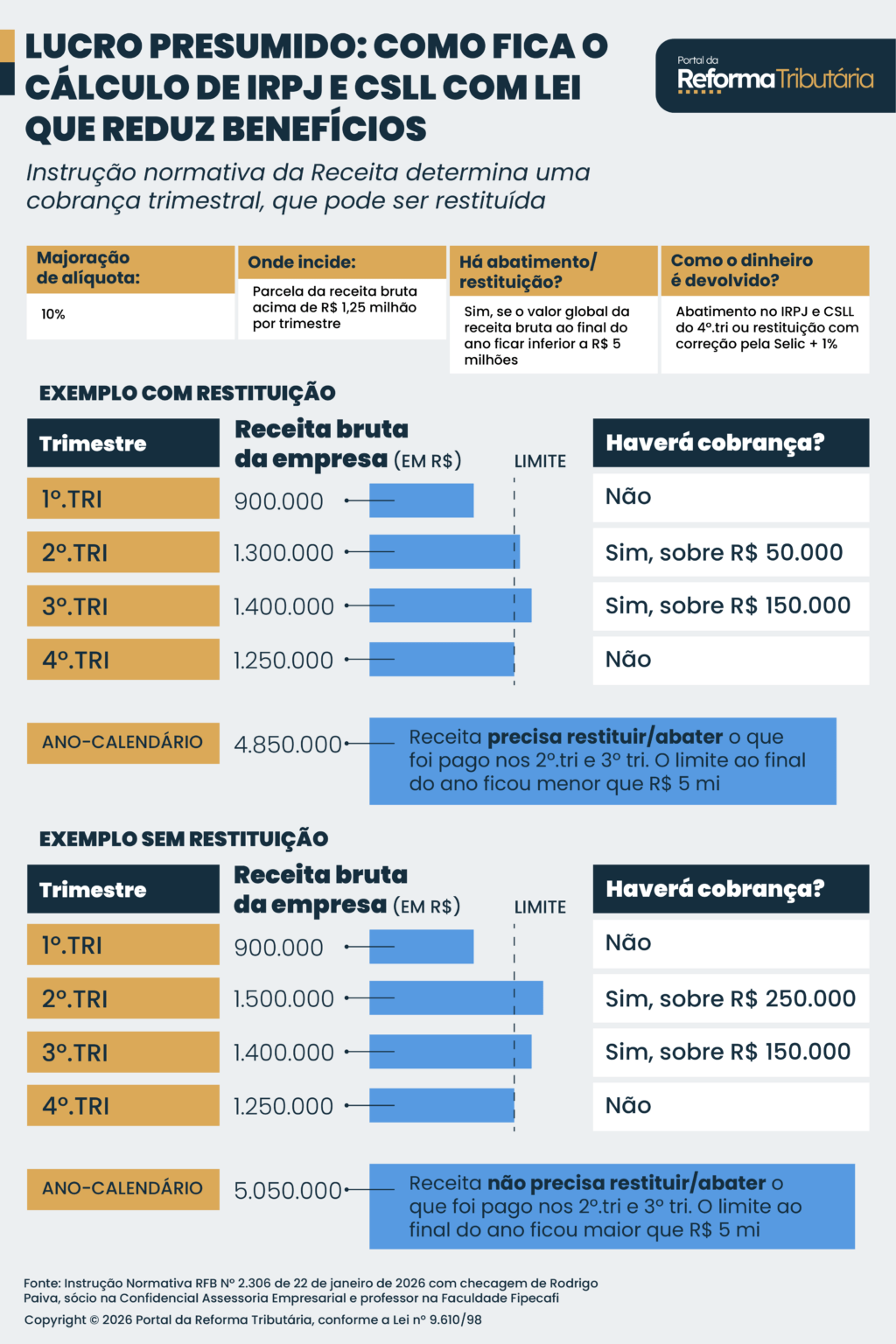

O texto é uma iniciativa do governo para reduzir o gasto tributário e aumentar a arrecadação. Corta os benefícios fiscais em 10%. Foi aprovada pelo Congresso Nacional em dezembro de 2025.

O texto afeta o regime do Lucro Presumido. Na prática, funciona assim:

- Há majoração de 10% na cobrança de IRPJ (Imposto de Renda da Pessoa Jurídica) e CSLL (Contribuição Social sobre o Lucro Líquido) sobre a parcela da receita bruta que ultrapassa R$ 1,25 milhão por trimestre.

- Mas pode haver restituição ou abatimento, caso o valor global da receita bruta ao final do ano calendário seja inferior a R$ 5 milhões.

- O empresário poderá escolher entre 1) receber o valor pago no trimestre anterior corrigido pela Selic mais uma taxa de 1% ou 2) ter abatimento na cobrança referente ao 4º trimestre.

Vários benefícios fiscais foram afetados pela LC 224. Entenda mais nesta notícia do Portal da Reforma Tributária.