Por Wagner Dirlon

Durante décadas, empresas brasileiras conviveram com uma espécie de capital invisível.

Um caixa silencioso.

Não contratado como dívida.

Não reconhecido como funding.

Não contabilizado como instrumento financeiro formal.

Mas absolutamente essencial para a sobrevivência operacional de milhares de empresas.

Esse caixa tinha nome:

float fiscal.

A nova Reforma Tributária pode encerrar definitivamente esse modelo.

E talvez esse seja o aspecto mais profundo — e menos debatido — de toda a transformação tributária brasileira.

O debate público continua excessivamente focado em alíquotas.

Mas o verdadeiro impacto da reforma não está apenas no quanto se paga.

Está em:

quando o caixa deixa a empresa.

E isso muda completamente a dinâmica financeira da economia corporativa brasileira.

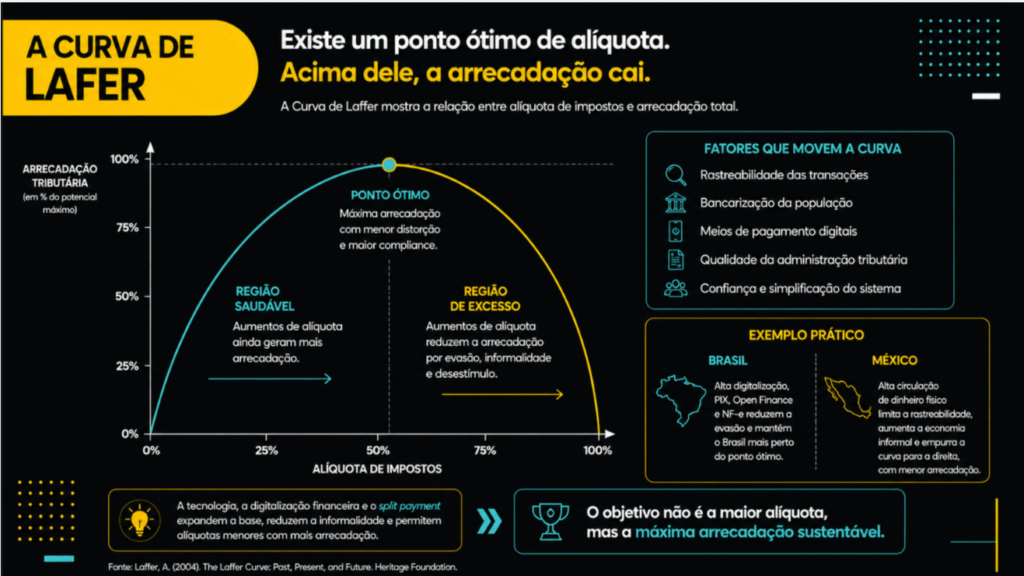

A Curva de Laffer e o limite invisível da tributação

Existe uma pergunta econômica extremamente provocativa por trás da Reforma Tributária:

até que ponto um país consegue aumentar arrecadação sem destruir sua própria base econômica?

Essa discussão está no centro da famosa Curva de Laffer.

A tese clássica de Arthur Laffer é relativamente simples:

existe um ponto em que aumentar alíquotas reduz arrecadação.

Quando a carga tributária ultrapassa determinado limite:

- cresce a evasão;

- aumenta a informalidade;

- piora o incentivo econômico;

- o custo de conformidade explode;

- parte da atividade econômica migra para fora do sistema.

Em outras palavras:

tributos excessivos podem reduzir eficiência arrecadatória.

Historicamente, esse foi um dos maiores desafios de economias emergentes.

Principalmente em países com:

- forte circulação de dinheiro físico;

- baixa rastreabilidade financeira;

- pouca bancarização;

- elevada informalidade.

E aqui surge um contraste extremamente interessante entre Brasil e México.

O México ajuda a entender o Brasil

O México ainda possui forte dependência de dinheiro físico.

Grande parte do varejo e das transações cotidianas continua operando com elevado componente cash.

Isso reduz:

- rastreabilidade;

- visibilidade transacional;

- eficiência arrecadatória;

- capacidade de controle fiscal.

O resultado é previsível:

- maior economia informal;

- maior evasão;

- menor eficiência tributária.

Na prática:

a Curva de Laffer chega mais cedo.

Ou seja:

o aumento de alíquotas começa rapidamente a destruir eficiência arrecadatória.

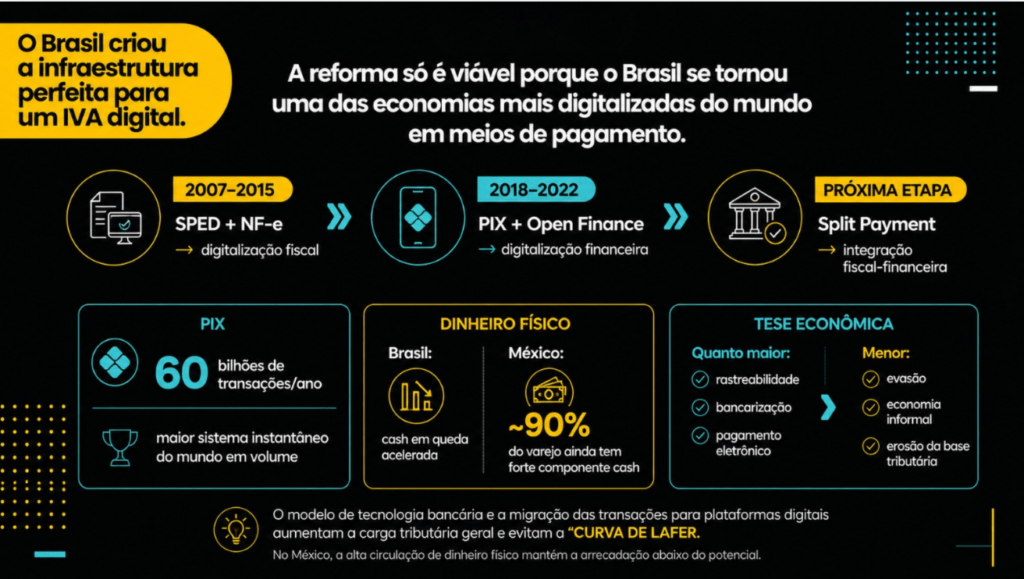

O Brasil construiu silenciosamente um dos sistemas financeiros mais sofisticados do mundo

Enquanto grande parte do mundo ainda tentava digitalizar pagamentos, o Brasil avançava em velocidade impressionante.

Primeiro veio o SPED.

Depois:

- NF-e;

- integração bancária;

- APIs financeiras;

- Open Finance;

- pagamentos instantâneos;

- PIX.

O resultado foi a criação de uma infraestrutura financeira praticamente em tempo real.

Poucos países no mundo possuem simultaneamente:

- documentação fiscal eletrônica massificada;

- sistema bancário altamente integrado;

- forte bancarização;

- interoperabilidade financeira;

- pagamentos instantâneos em escala nacional.

O PIX transformou o Brasil em uma potência global de pagamentos instantâneos.

Mais de 60 bilhões de transações por ano.

Isso muda completamente a lógica da arrecadação tributária.

Porque quanto maior:

- digitalização;

- rastreabilidade;

- bancarização;

- integração financeira;

menor:

- evasão;

- informalidade;

- erosão da base tributária.

O Brasil criou a infraestrutura perfeita para um IVA digital

Esse talvez seja o ponto mais importante — e menos percebido — da Reforma Tributária.

O IVA digital exige:

- rastreamento;

- liquidação instantânea;

- interoperabilidade bancária;

- integração financeira;

- segregação automática de recursos.

E o Brasil já possui tudo isso.

Na prática:

o país construiu a infraestrutura ideal para o split payment antes mesmo da reforma existir.

O split payment deixa de ser apenas um mecanismo tributário.

Ele passa a ser:

- financeiro;

- tecnológico;

- bancário;

- operacional;

- sistêmico.

O imposto deixa de ser declaratório e passa a ser financeiro

Historicamente, o imposto era um evento declaratório.

A empresa faturava.

Recebia o valor bruto.

Pagava tributos dias ou semanas depois.

Agora a lógica muda completamente.

Com o split payment:

- o imposto é segregado automaticamente;

- o tributo vai diretamente ao Fisco;

- a empresa recebe apenas o valor líquido operacional.

Ou seja:

o imposto deixa de “passar” pelo caixa da empresa.

Essa é a verdadeira ruptura.

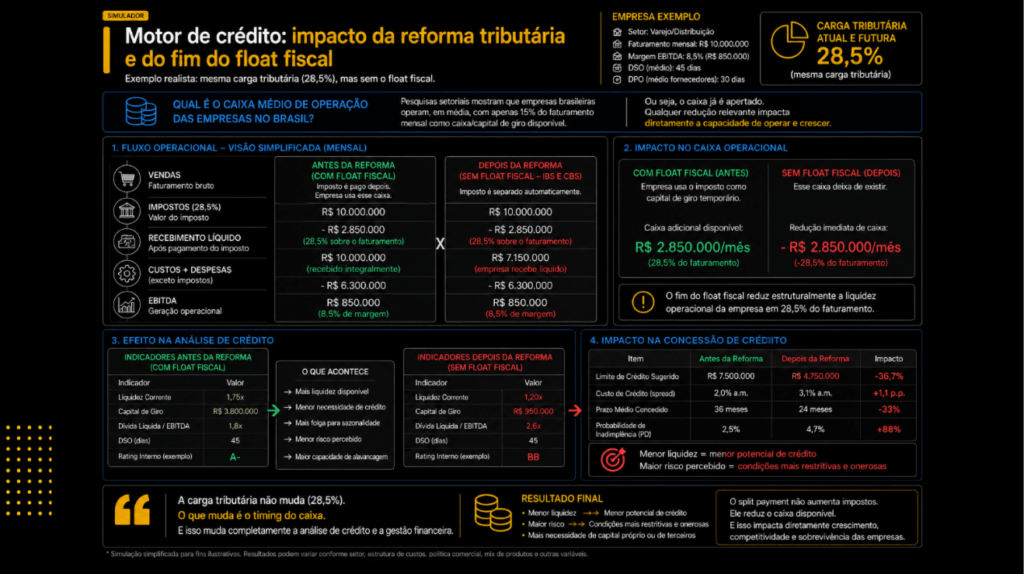

O fim do float fiscal

Durante décadas, milhares de empresas operaram utilizando temporariamente recursos tributários como instrumento indireto de capital de giro.

Em setores como:

- varejo;

- distribuição;

- atacado;

- logística;

- operações de alto giro;

isso se tornou parte estrutural da engenharia financeira.

Na prática, muitas empresas utilizavam temporariamente o passivo tributário para financiar:

- estoque;

- operação;

- folha;

- fornecedores;

- expansão.

Imagine uma empresa com:

- faturamento mensal de R$ 10 milhões;

- carga tributária efetiva de 28,5%.

Hoje, ela pode operar temporariamente com:

R$ 2,85 milhões adicionais em caixa.

Não porque o imposto desapareceu.

Mas porque ele ainda não foi recolhido.

Com o split payment:

esse caixa desaparece instantaneamente.

A empresa continua pagando os mesmos 28,5%.

Mas agora o imposto é segregado na origem.

Resultado:

- menor liquidez;

- maior necessidade de funding;

- maior dependência bancária;

- maior pressão sobre capital de giro.

O verdadeiro impacto da reforma está no crédito

Talvez o maior erro do debate atual seja tratar a reforma apenas como uma mudança tributária.

Ela é, na verdade:

uma transformação estrutural da dinâmica financeira das empresas.

O fim do float fiscal altera profundamente:

- análise de risco;

- concessão de crédito;

- modelos de rating;

- métricas de liquidez;

- capacidade de alavancagem.

Hoje, milhares de empresas apresentam indicadores parcialmente sustentados por liquidez tributária temporária.

Com o split payment:

essa liquidez desaparece.

Mesmo sem piora operacional.

Mesmo sem queda de EBITDA.

Mesmo sem aumento nominal de carga tributária.

Os motores de crédito precisarão ser recalibrados

Imagine dois cenários.

Antes da reforma

A empresa:

- recebe bruto;

- mantém imposto temporariamente em caixa;

- reduz necessidade de capital externo;

- apresenta maior liquidez corrente.

O banco enxerga:

- menor risco;

- maior folga financeira;

- menor stress de curto prazo.

Resultado:

- spreads menores;

- limites maiores;

- prazos mais longos.

Depois do split payment

A empresa:

- recebe líquido;

- perde caixa operacional;

- aumenta dependência bancária;

- reduz capacidade de absorção de volatilidade.

Mesmo sem deterioração operacional.

O mercado financeiro passa a enxergar:

- menor liquidez;

- maior risco de refinanciamento;

- maior stress financeiro;

- maior necessidade de funding.

Resultado:

- spreads maiores;

- revisão de limites;

- encurtamento de prazo;

- aumento de garantias.

O problema não será tributário. Será financeiro.

Esse talvez seja o insight mais importante de toda a Reforma Tributária.

Em muitos setores:

a alíquota efetiva pode não mudar significativamente.

Mas a liquidez muda brutalmente.

E liquidez é sobrevivência.

Empresas historicamente dependentes de capital de giro apertado podem sofrer:

- compressão financeira;

- aumento do custo de capital;

- deterioração do ciclo financeiro;

- maior exposição bancária.

O impacto em cobrança será gigantesco

Pouca gente está olhando para isso.

Hoje, muitas empresas conseguem absorver atrasos de curto prazo porque possuem “folga operacional” vinda do float fiscal.

Com a redução estrutural de caixa:

- atrasos passam a doer mais rápido;

- inadimplência ganha relevância imediata;

- eventos de crédito se aceleram.

O efeito sobre cobrança pode ser profundo.

Surge uma nova lógica de cobrança e monitoramento

A tendência é de crescimento de:

- cobrança preventiva;

- revisão dinâmica de limites;

- bloqueios automáticos;

- renegociação acelerada;

- monitoramento contínuo de liquidez.

Os motores de cobrança passarão a analisar em tempo real:

- comportamento transacional;

- fluxo de recebimentos;

- deterioração de caixa;

- stress financeiro;

- velocidade de inadimplência.

Notas de crédito passam a ter impacto imediato

Com menos liquidez operacional:

qualquer devolução passa a ter efeito direto sobre o caixa.

Isso aumenta drasticamente a relevância de:

- notas de crédito;

- reversão tributária;

- conciliação financeira;

- recuperação de crédito fiscal;

- automação de cobrança.

Empresas precisarão elevar rapidamente sua maturidade em:

- analytics;

- automação financeira;

- inteligência de crédito;

- gestão de risco.

O custo financeiro ganha uma nova dimensão

Quando o float fiscal desaparece:

o custo do dinheiro explode em relevância.

Empresas que historicamente operavam parcialmente financiadas pelo passivo tributário precisarão:

- buscar crédito bancário;

- antecipar recebíveis;

- usar capital próprio;

- elevar dívida de curto prazo.

O impacto é direto:

- aumento da despesa financeira;

- pressão sobre EBITDA;

- piora de rating;

- aumento de risco de covenant.

A Reforma Tributária muda a arquitetura financeira das empresas

Talvez o maior impacto da reforma não esteja na arrecadação do Estado.

Mas na liquidez das empresas.

A reforma não muda apenas impostos.

Ela muda:

- capital de giro;

- crédito;

- cobrança;

- funding;

- dinâmica bancária;

- risco financeiro;

- liquidez corporativa.

O Brasil está entrando em uma nova era.

Uma era em que:

o imposto deixa de ser um passivo futuro e passa a ser uma retenção instantânea de caixa.

E isso altera profundamente a forma como empresas operam, crescem — e sobrevivem.

Wagner Dirlon é Diretor de Finanças & Tributos na Neodent e fundador da Leading IsCool. De estagiário a diretor, une finanças, liderança e cultura para impulsionar performance e transformação organizacional. Especialista em estratégia, impostos e gestão de equipes, lidera com frameworks de alto engajamento e visão integral de negócios e pessoas.

Os artigos escritos pelos “colunistas” não refletem necessariamente a opinião do Portal da Reforma Tributária. Os textos visam promover o debate sobre temas relevantes para o país.