Por Enzo Bernardes

O cancelamento irregular de documentos fiscais pode gerar multa de até 66% do tributo, de acordo com as leis nº 214/25 e nº 227/26.

Em artigo produzido por Amábile Sperling, head of tax reform na ROIT, e Patricia Hayashi, tax reform consultant na empresa, as autoras afirmam que a lei fortaleceu as regras de punição e os mecanismos de controle durante o período de transição.

Isso dá ao documento fiscal um papel ainda mais importante para identificar a operação, calcular os tributos e permitir o uso de créditos ao longo da cadeia econômica.

“Como consequência, a emissão, correção e o cancelamento de documentos fiscais passam a observar regras significativamente mais rigorosas, cujo descumprimento pode gerar penalidades expressivas, além de impactos operacionais e financeiros tanto para emissores quanto para adquirentes de bens e serviços“, escreveram.

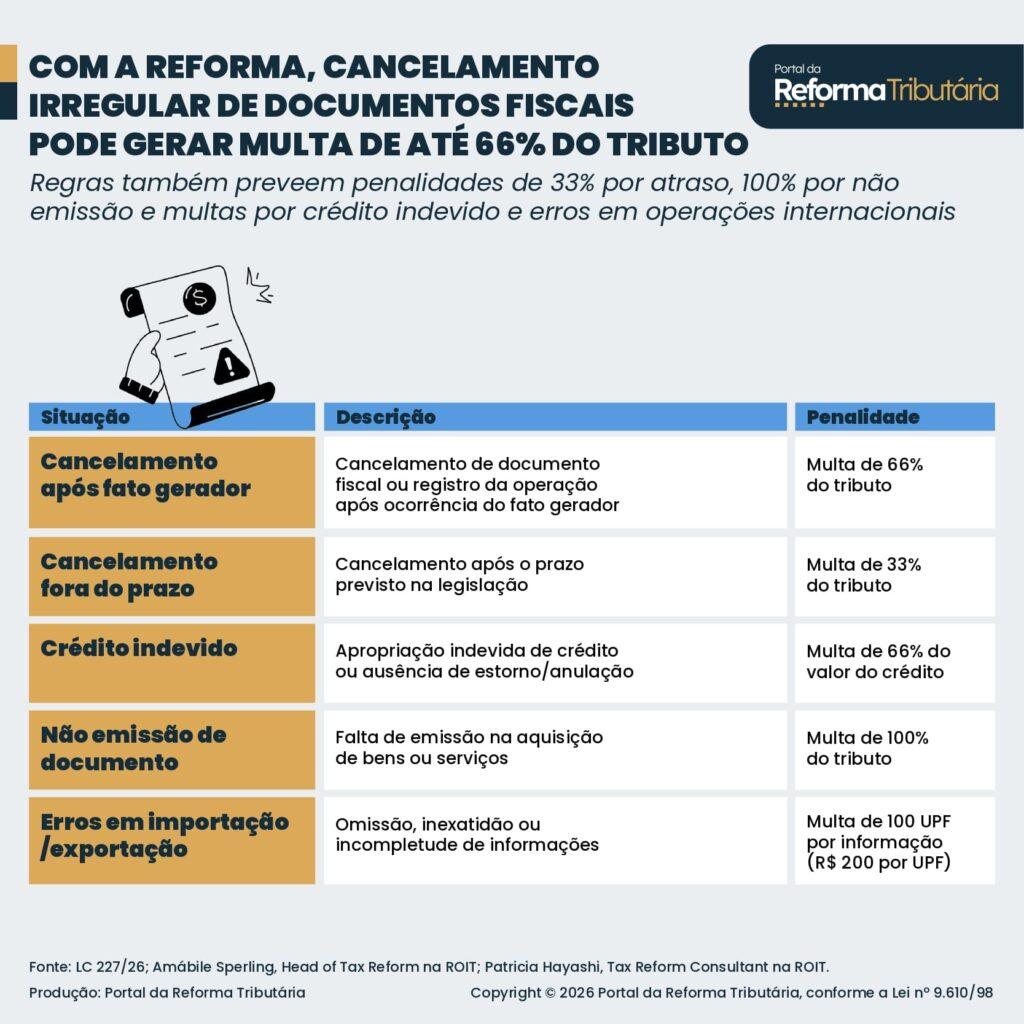

Leia abaixo as hipóteses de penalidade relacionadas a documentos fiscais segundo levantamento feito pelas executivas:

- Cancelamento de documento fiscal ou de informação eletrônica do registro da operação após a ocorrência do fato gerador: multa de 66% (sessenta e seis por cento) do valor do tributo de referência;

- Cancelamento de documento fiscal ou de informação eletrônica após o prazo previsto na legislação tributária: multa de 33% (trinta e três por cento) do valor do tributo de referência;

- Apropriação indevida de crédito ou ausência de estorno, ou anulação nas hipóteses legalmente previstas: multa de 66% (sessenta e seis por cento) do valor do crédito;

- Não emissão de documento fiscal relativo à aquisição ou entrada de bens, ou à aquisição de serviços, nos prazos e condições legais: multa de 100% (cem por cento) do valor do tributo de referência;

- Omissão, inexatidão ou incompletude de informações relativas a operações de importação ou exportação, quando necessárias ao procedimento de controle fiscal: multa de 100 (cem) UPF por informação, atualmente equivalente a R$ 200,00 por UPF.

Elas destacam também que essas penalidades podem aumentar em 50% em caso de reincidência, além de poderem levar à perda de créditos, multas fiscais e limitações no funcionamento dos sistemas e das operações.