Por Enzo Bernardes

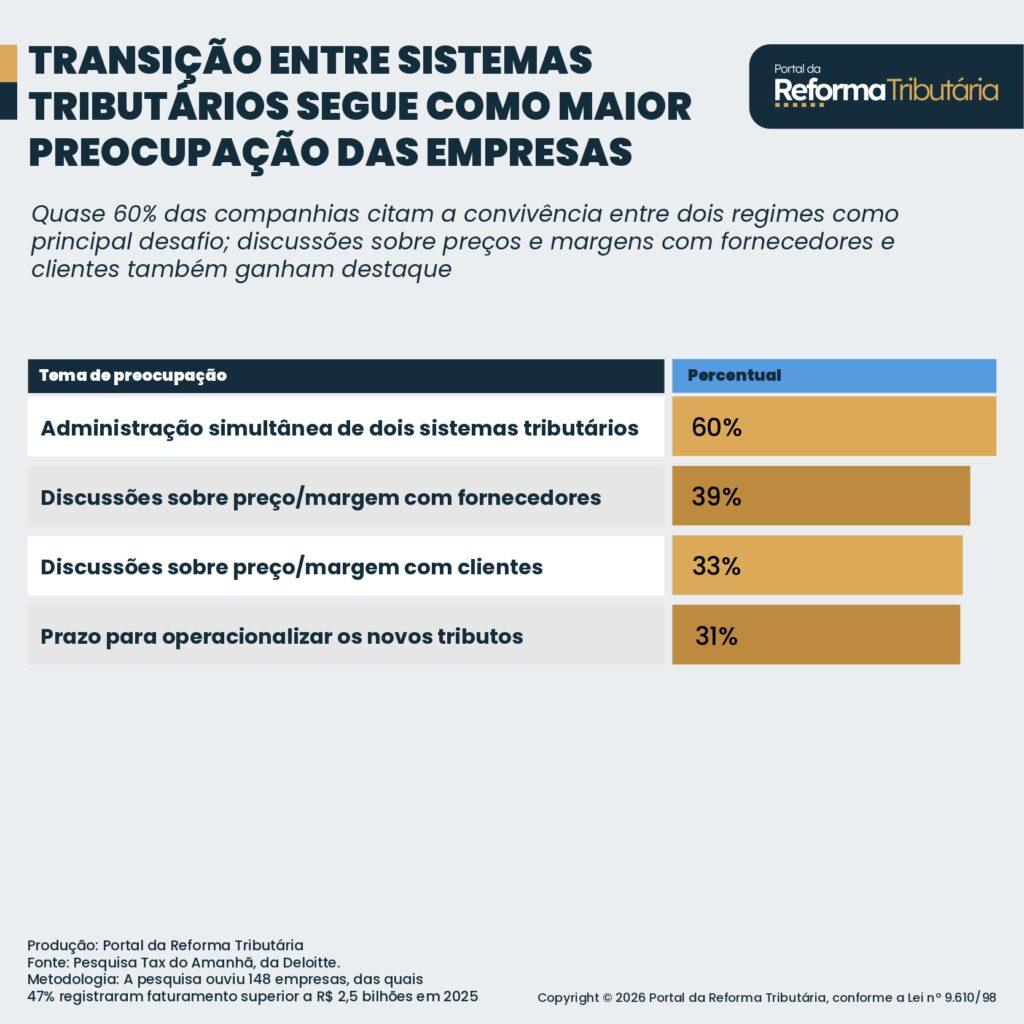

A edição de 2026 da pesquisa ‘Tax do Amanhã’, realizada pela Deloitte, mostrou que a principal preocupação das empresas continua sendo a gestão simultânea de dois sistemas tributários durante o período de transição — cenário já apontado na edição anterior do levantamento.

Quase 60% das empresas indicaram essa como a maior preocupação, ante 66% no ano passado. Em seguida, aparecem as discussões sobre preço e margem com fornecedores (39%) e com clientes (33%). O prazo para operacionalizar os novos tributos surge logo depois, citado por 31% dos respondentes.

Na percepção das empresas, a reforma tributária deve ampliar a transparência da carga fiscal, reduzir obrigações acessórias, redundâncias e custos de compliance, além de reforçar a segurança jurídica. Apesar disso, a expectativa de simplificação do sistema perdeu força em relação aos anos anteriores, indicando maior cautela das organizações quanto aos benefícios imediatos da mudança.

A simplificação dos impostos foi apontada por 67% dos participantes em 2026, abaixo dos 78% registrados em 2024 e 2025. Em contrapartida, a maior transparência da carga tributária ganhou relevância e foi citada por 67% das empresas, ante 63% no ano passado. A redução das obrigações acessórias apareceu em seguida, com 64%, enquanto a eliminação de redundâncias (60%) e a redução do custo de compliance tributário (55%) também figuram entre as principais expectativas.

O levantamento também mostrou recuo nas expectativas relacionadas à maior clareza sobre fato gerador e conceitos do IBS (Imposto sobre Bens e Serviços), menor frequência de mudanças nas normas tributárias e redução da litigiosidade administrativa e judicial em comparação com a edição anterior.

PREPARAÇÃO

Quase 90% das empresas já realizaram estudos para avaliar os impactos da reforma tributária sobre o consumo em seus negócios, com foco principalmente em possíveis aumentos da carga tributária e reflexos sobre preços e margens. O diagnóstico busca orientar ajustes operacionais e mitigar riscos financeiros.

Entre as organizações consultadas, 51% concluíram que a reforma deve elevar a carga tributária, o que pode resultar em repasse de preços aos consumidores ou redução das margens de lucro. Para 19%, a carga tende a permanecer neutra, enquanto 16% projetam redução tributária, com potencial de queda de preços ou aumento de margem. Em 14% dos casos, os estudos não foram conclusivos ou não avaliaram impactos sobre a carga fiscal.

Entre as empresas que utilizam incentivos fiscais, 57% afirmaram avaliar alternativas para preservar a eficiência tributária no novo cenário, como mudanças de localização, ajustes na cadeia de suprimentos ou ambas. Já 27% descartam alterações geográficas, mas estudam mudanças na estrutura logística, enquanto 18% pretendem rever o posicionamento geográfico com o menor impacto possível sobre a cadeia de suprimentos.

REFORMA DA RENDA

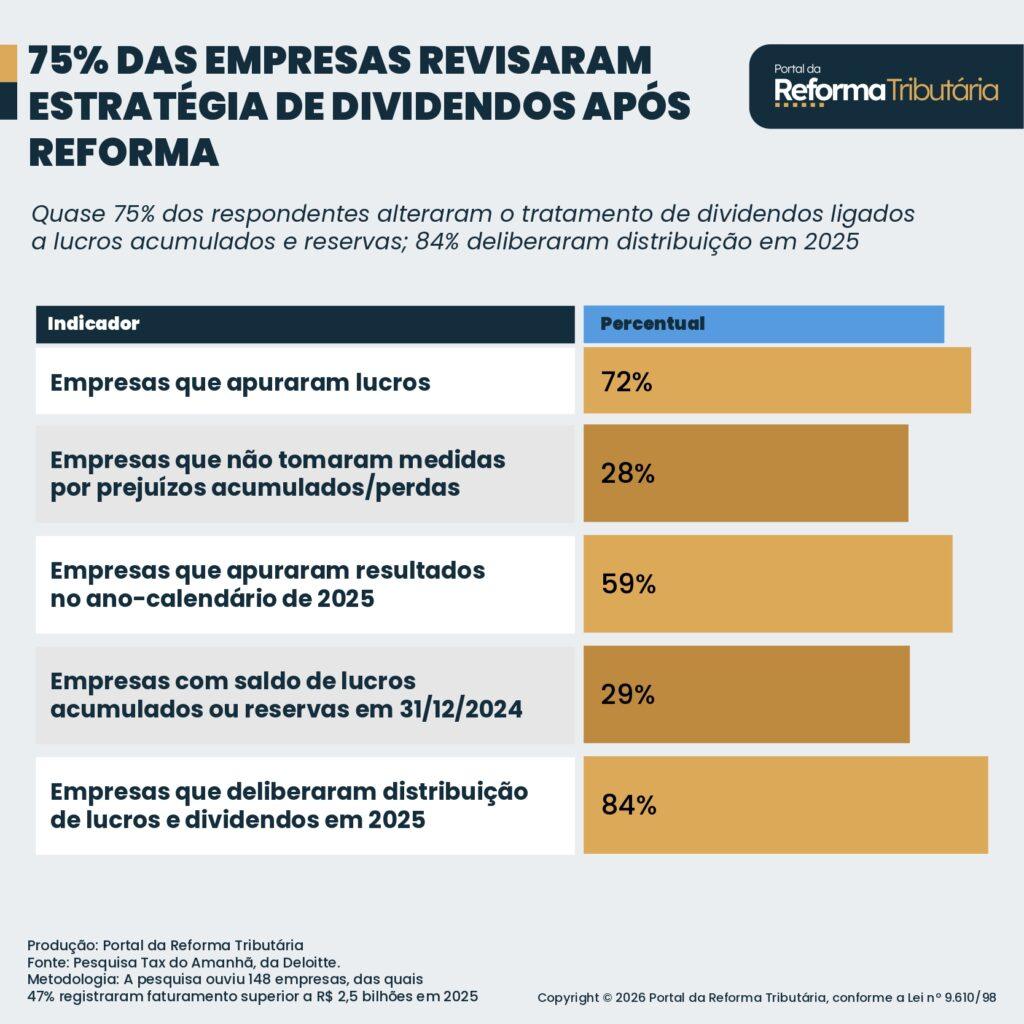

As empresas adotaram diferentes estratégias para lidar com lucros e dividendos apurados até o ano-calendário de 2025 diante das mudanças promovidas pela reforma tributária sobre a renda. Segundo o levantamento, quase 75% dos respondentes alteraram a forma de tratar dividendos relacionados a lucros acumulados e reservas existentes até 31 de dezembro de 2024.

Entre as empresas consultadas, 72% apuraram lucros, enquanto 28% não tomaram medidas por apresentarem prejuízos acumulados ou terem registrado perdas no período. Do total, 59% apuraram os resultados no ano-calendário de 2025 e 29% possuíam saldo de lucros acumulados ou reservas de lucros ao fim de 2024.

A pesquisa também mostrou que 84% deliberaram a distribuição de lucros e dividendos em 2025, sendo 62% com base em balanços intermediários e 38% em balanços integrais. Já 16% não deliberaram a distribuição no período. Em alguns casos, as empresas alteraram o fluxo de pagamentos ou anteciparam a deliberação e o pagamento dos dividendos em razão das novas regras previstas na Lei nº 15.270/2025.

METODOLOGIA

A pesquisa ouviu 148 empresas, das quais 47% registraram faturamento superior a R$ 2,5 bilhões em 2025. A maior parte delas são do setor de agronegócio, alimentos e bebidas (22%), seguido de serviços (20%) e comércio (13%).