Por Gabriel Benevides, de Brasília

Pré-candidato à presidência da República, o senador Flávio Bolsonaro (PL-RJ) diz querer suspender a reforma tributária para estabelecer novas regras que levem o IVA (Imposto sobre Valor Agregado) a 20%. Porém, especialistas consultados pelo Portal afirmam que a medida pode levar a um encarecimento de produtos essenciais.

A tendência é que a reforma atual tenha um IVA na faixa de 27% a 29%, segundo projeções do governo. Esse valor é elevado comparado a outros países porque a tributária no Brasil define uma série de regimes de exceção, como a cesta básica nacional e diversos medicamentos.

Os profissionais ouvidos pela reportagem dizem que para levar o imposto a um patamar menor, seria necessário acabar com esses regimes. Ou seja, diversos segmentos teriam um aumento na carga tributária para compensar uma alíquota geral mais branda.

“Tem alguns produtos hoje beneficiados que pagam muito menos de 20%. Então, ter um IVA de 20% não quer dizer que você não vai ter aumento de tributação”, declarou Maria Isabel Ferreira, sócia-líder de tributos indiretos da empresa de consultoria KPMG no Brasil.

Isabel lembra ainda que a reforma tributária é regida pelo princípio da neutralidade. Ou seja, teoricamente, não se poderia ter um aumento ou queda da arrecadação em relação ao que é cobrado no sistema atual. E equilibrar isso em uma alíquota de 20% também seria um desafio.

A especialista ainda entende não haver evidências que mostrem como se chegar a uma alíquota padrão mais baixa: “Esse desejo dele de falar 20%, 22%, 25% é uma estimativa sem base de dados. Porque nem o governo atual, que está tocando a reforma, tem a estimativa”.

Fernanda Silveira, sócia da consultoria Simões Pires e professora de pós-graduação da UFMT (Universidade Federal de Mato Grosso), concorda com a análise de que muitos produtos podem ter um aumento de carga tributária.

“Para alguns, é abaixar para 20%, para outros é aumentar para 20%. E aí, ele tem que lembrar que aumentar para 20% alguns segmentos relevantes é um problema”, declara a professora.

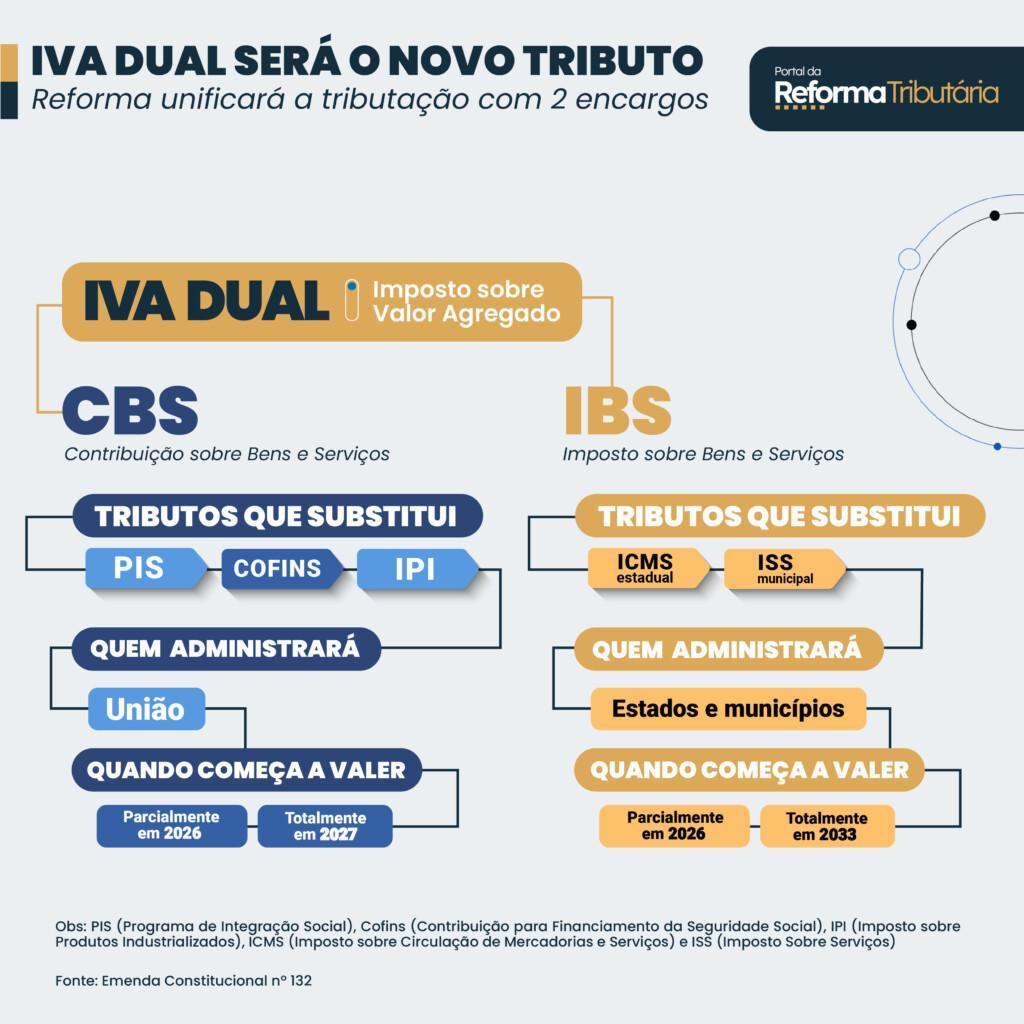

Entenda no infográfico abaixo o que é o IVA:

João Leme, da Tendências Consultoria, entende que acabar com os regimes específicos é uma tarefa difícil. Isso porque diversos setores atuaram no Congresso Nacional em busca de uma alíquota menor. E o aumento da carga tributária para esses segmentos traria uma reação de entidades organizadas.

“No momento em que você tentar mexer nos pontos centrais que fazem com que a alíquota seja tão alta, você, invariavelmente, vai gerar uma resposta muito significativa desses setores organizados na sociedade […] Eu, particularmente, acho que é uma proposta meio natimorta”, disse João.

Na contramão, Eduardo Schmidt, sócio tributarista do Schmidt, Lourenço Kingston – Advogados Associados, é favorável à proposta de Flávio Bolsonaro e defende uma redução das alíquotas.

O advogado critica justamente os regimes especiais da reforma e a forma como os setores conseguiram emplacar os pleitos no Congresso Nacional. Segundo ele, as regras fizeram da proposta uma “colcha de retalhos”.

“A ideia [da reforma] é muito boa, mas ela foi instituída na forma de uma colcha de retalhos, em função dos diversos interesses e lobbies que foram feitos no curso dos processos legislativos. Acho que isso gerou uma complexidade monumental dessa nova tributação”, declara.

É POSSÍVEL MUDAR A REFORMA?

Os especialistas consultados pelo Portal também analisaram, do ponto de vista jurídico, se é possível modificar as regras da reforma tributária.

Milton Fontes, tributarista e sócio do Peixoto & Cury Advogados, afirma que seria necessário seguir o caminho da tramitação legislativa: enviar uma nova PEC (Proposta de Emenda à Constituição) antes de 2027 –prazo em que a CBS (Contribuição sobre Bens e Serviços) entra em vigor.

“Ele pode, mas só que pelos meios adequados, ele não pode editar uma medida provisória, prorrogar o início da vigência da emenda constitucional e das leis complementares. Porque a matéria está no plano constitucional”, explicou.

Fernanda Silveira (Simões Pires) tem uma visão diferente. Segundo ela, a gestão de Flávio pode optar simplesmente por atrasar processos práticos de implementação da reforma e ganhar tempo para negociar com o Congresso.

A professora menciona que esses atrasos se deram mesmo nos moldes atuais da tributária. Cita como exemplo a estruturação tardia do Comitê Gestor do IBS (Imposto sobre Bens e Serviços) e o adiamento dos destaques dos campos dos tributos nas notas fiscais.

“Se o governo federal tiver uma postura de tentar adiar etapas da reforma, ele teria condição de fazer isso sem movimentar o Legislativo e única e exclusivamente atrasando a implementação de notas técnicas ou atrasando o ponto central, o fulcral da reforma, que é o split payment”, diz.

Silveira é ainda mais enfática ao dizer que Flávio pode querer bancar uma CBS baixa por meio de regulamentação infralegal para conseguir um IVA ameno. Entretanto, ele teria uma enorme perda de arrecadação e grandes problemas de contas públicas no seu governo.

“Se ele chegar lá e quiser dizer que [a CBS] é 3%, ele pode. Não tem nada que o impeça de fazer isso. A questão é que ele vai estar em uma posição de Executivo em que ele tem um orçamento para cumprir”, analisa.

João Leme (Tendências) questiona se valeria à pena que Flávio Bolsonaro gastasse capital político em mudanças na reforma tributária atual. Ele avalia haver outras pautas no país que precisam de mudanças, como questões ligadas à rigidez do Orçamento e dos gastos discricionários.

“Acho que existem outras coisas dentro da pauta das contas públicas que merecem mais atenção e que têm um potencial de ganho muito maior do que você resolver tentar mexer na reforma tributária novamente”, diz.

Dentro de aspectos da própria tributária, Milton Fontes sugere que Flávio Bolsonaro foque em pontos que ainda estão abertos. Menciona eventuais distorções no Imposto Seletivo, por exemplo.

“O imposto seletivo não teve as alíquotas ainda, concorda? Então, por que, ao invés de falar da reforma em si, ele não ataca pontos importantes e negativos da reforma?”, questiona o profissional.