Por Douglas Rodrigues e Gabriel Benevides, de Brasília

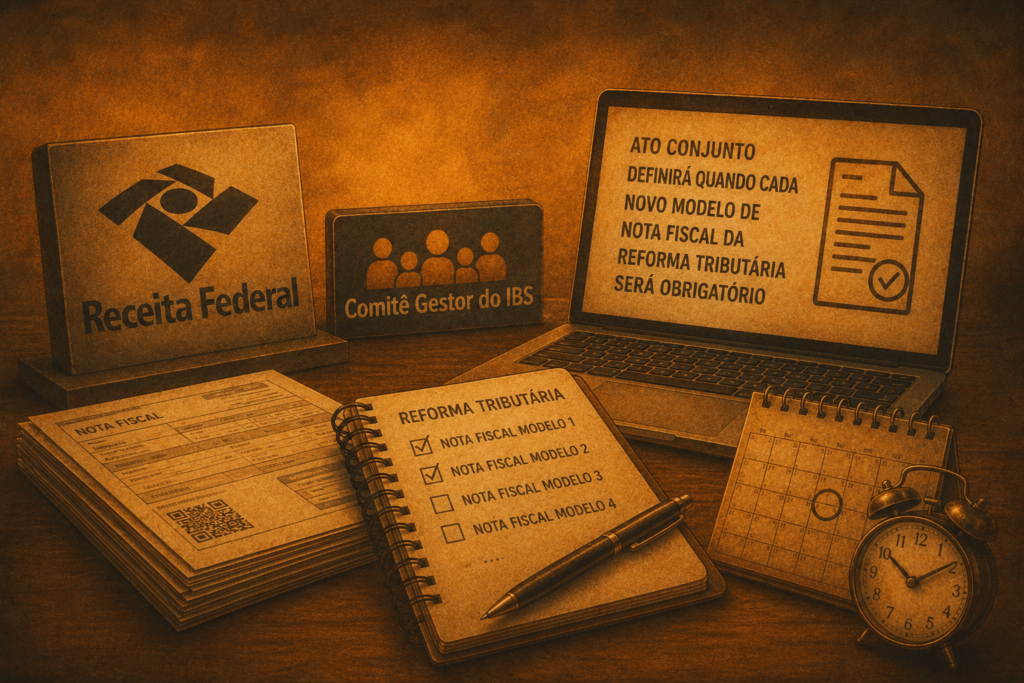

A Receita Federal e o Comitê Gestor do IBS (Imposto sobre Bens e Serviços) estão em fase final de elaboração de um ato conjunto que definirá quando cada novo modelo de nota fiscal da reforma tributária passará a ser obrigatório.

O ato deverá trazer um cronograma detalhado indicando a data exata de início da obrigatoriedade para cada tipo de documento fiscal. Entre eles, estão a NFAg (Nota Fiscal de Água e Saneamento) e a NF-e ABI (Nota Fiscal Eletrônica de Alienação de Bens Imóveis).

Estes documentos foram criados especificamente para atender setores que não possuíam documentos fiscais eletrônicos compatíveis com a nova sistemática de IBS e CBS.

A explicação está em uma resposta enviada em 16 de junho pelo Comitê a um deputado federal, a qual o Portal da Reforma Tributária teve acesso com exclusividade.

“Será publicado em breve, portanto, ato normativo conjunto entre RFB e CGIBS detalhando, documento por documento, as hipóteses e momentos de emissão dos documentos fiscais instituídos para o IBS, CBS e Imposto Seletivo”, diz a resposta do órgão.

Os regulamentos do IBS e da CBS (Contribuição sobre Bens e Serviços) já preveem que as datas de obrigatoriedade serão definidas por ato conjunto da Receita Federal e do Comitê Gestor. Até agora, porém, o cronograma oficial ainda não havia sido publicado. A resposta do comitê indica que esta é uma prioridade.

A norma deve servir de referência para que empresas, desenvolvedores de software e administrações tributárias se preparem para a entrada em operação dos novos documentos fiscais.