Por Enzo Bernardes

A Receita Federal lançou, nesta 3ª feira (23.jun.2026), a página oficial de divulgação do devedor contumaz, conforme introduzido pela Lei Complementar nº 225/2026.

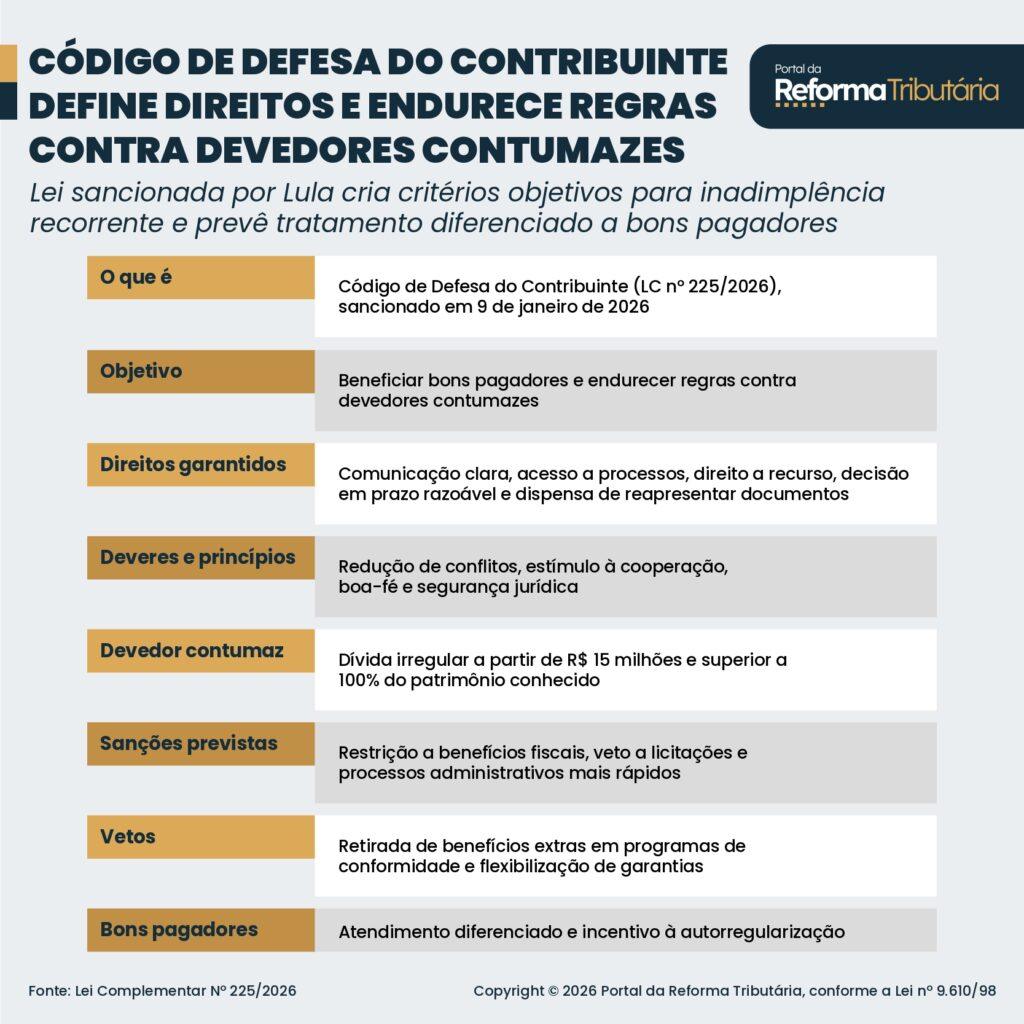

Serão classificados como devedores contumazes os sujeitos passivos que deixam de pagar tributos de forma recorrente, acumulando dívidas relevantes sem justificativa objetiva. O enquadramento exige a comprovação de um comportamento reiterado e estruturado de não pagamento.

Para a caracterização, é preciso que os três critérios estejam presentes ao mesmo tempo:

- Substancialidade: existência de débitos iguais ou superiores a R$ 15 milhões, que também ultrapassem 100% do patrimônio conhecido;

- Reiteração: manutenção da inadimplência por 4 períodos consecutivos ou por 6 períodos alternados dentro de um intervalo de 12 meses;

- Injustificação: inexistência de razões ou circunstâncias que justifiquem a falta de pagamento.

A página divulga a lista dos contribuintes caracterizados como devedores contumazes, além de definir o conceito legal e requisitos para o enquadramento.

Também são divulgados os critérios objetivos utilizados para o enquadramento, as situações em que determinados débitos são excluídos do cálculo, o fluxo do processo administrativo — com as etapas desde a notificação até a publicação — e as consequências do enquadramento, incluindo os efeitos práticos para o contribuinte.

A página também redireciona para serviços de regularização, como a consulta de dívidas e pendências fiscais, emissão do DARF, parcelamento de débitos, aderência à transação tributária e a consulta de pagamentos realizados.

Na data da publicação deste texto (24.jun.2026), duas empresas estão listadas como devedores contumazes:

- Menendez Amerino & CIA LTDA : por inadimplência substancial, reiterada e injustificada no recolhimento de tributos, segundo a LC nº 225/2026;

- Bellavana Indústria, Comércio, Importação, Exportação de Tabacos LTDA: por inadimplência substancial, reiterada e injustificada no recolhimento de tributos, segundo a LC nº 225/2026.

Em ambos os casos a União foi o ente federativo responsável pela qualificação.